Dans un monde où l’achat immobilier est souvent le rêve de nombreux ménages, comprendre comment calculer le taux de crédit immobilier devient essentiel. Ce taux influence non seulement nos mensualités, mais aussi le coût total de notre emprunt. Qui ne voudrait pas économiser sur ses intérêts et faire le meilleur choix pour son avenir financier ?

Qu’est-ce Que le Taux de Crédit Immobilier ?

Le taux de crédit immobilier représente le coût d’un emprunt pour financer l’achat d’un bien immobilier. Ce taux s’exprime généralement en pourcentage et influence directement les mensualités à rembourser ainsi que le coût total du prêt.

Nous pouvons distinguer deux grandes catégories de taux :

- Taux fixe : ce type reste constant pendant toute la durée du prêt, offrant une prévisibilité dans les remboursements.

- Taux variable : celui-ci fluctue selon un indice de référence, pouvant entraîner des variations dans les mensualités.

Le calcul du taux inclut plusieurs éléments. D’abord, il y a la somme empruntée, souvent appelée capital. Ensuite, la durée du prêt joue un rôle clé ; plus celle-ci est longue, plus le coût total augmente en raison des intérêts cumulés. Les banques tiennent également compte du risque associé à l’emprunteur, qui peut influencer le montant proposé.

Par ailleurs, divers frais peuvent s’ajouter au taux nominal :

- Frais de dossier : ces coûts administratifs sont souvent facturés par l’établissement prêteur.

- Assurance emprunteur : elle protège la banque et l’emprunteur en cas d’incapacité à rembourser.

Enfin, nous devons considérer que chaque établissement bancaire peut proposer des taux différents. Il est donc judicieux de comparer plusieurs offres avant de faire un choix définitif. En comprenant ces facteurs clés liés au taux de crédit immobilier, nous prenons une décision éclairée pour nos projets immobiliers futurs.

Les Différents Types de Taux

Comprendre les différents types de taux est essentiel pour choisir le bon crédit immobilier. Deux options principales s’offrent à nous : le taux fixe et le taux variable.

Taux Fixe

Le Taux Fixe reste constant pendant toute la durée du prêt. Cela signifie que nos mensualités ne changent pas, peu importe l’évolution des marchés financiers. On apprécie cette option pour sa prévisibilité, car elle permet une meilleure gestion du budget. En général, les prêts à taux fixe présentent souvent des taux d’intérêt plus élevés au départ par rapport aux prêts à taux variable. Cependant, ils offrent une sécurité sur le long terme.

Taux Variable

Le Taux Variable, quant à lui, fluctue selon un indice de référence tel que l’Euribor. Il peut donc diminuer ou augmenter durant la période de remboursement. Bien que ce type de prêt puisse initialement sembler moins coûteux, il comporte un risque associé aux variations des marchés financiers. Dans certains cas, cela peut entraîner des mensualités imprévues qui impactent notre capacité à rembourser le crédit.

En somme, chaque type a ses avantages et inconvénients selon notre situation financière et nos préférences personnelles.

Les Éléments à Prendre en Compte

Comprendre les éléments qui influencent le calcul du taux de crédit immobilier est essentiel pour faire des choix éclairés. Nous allons examiner trois facteurs principaux : le montant emprunté, la durée du prêt et le taux d’intérêt.

Montant Emprunté

Le Montant Emprunté détermine directement la mensualité que nous devrons rembourser. Plus ce montant est élevé, plus les intérêts cumulés sur la durée du prêt augmentent. Pour illustrer :

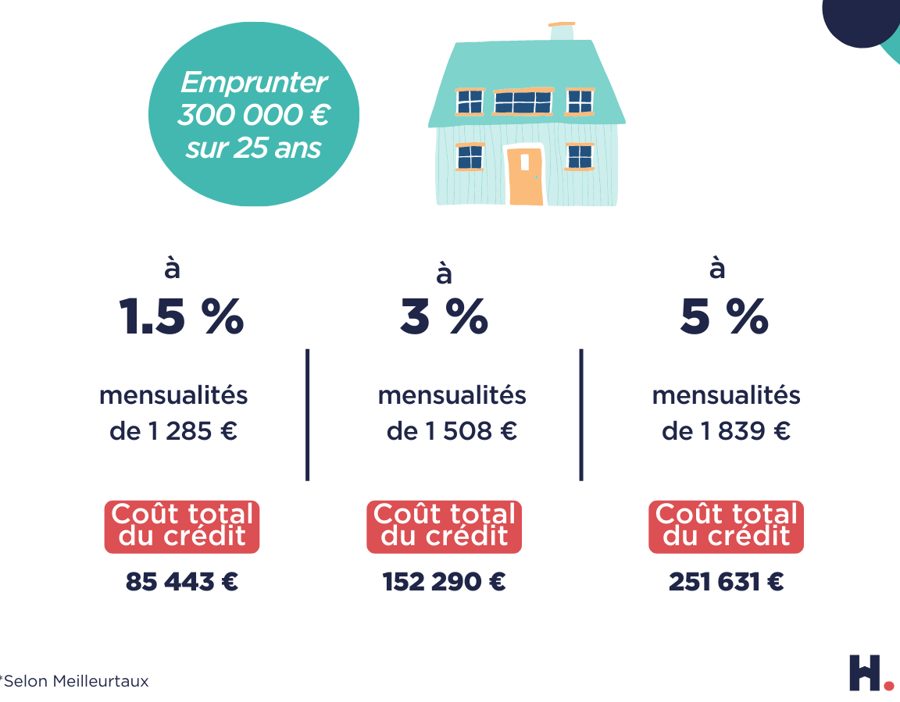

- Un emprunt de 150 000 € entraîne des remboursements différents qu’un emprunt de 300 000 €.

- Une différence même minime dans le montant peut significativement affecter le coût total.

En effet, il est crucial d’évaluer notre capacité financière avant de décider du montant à emprunter. Disons que nous souhaitons acheter une maison ; comprendre ce facteur nous aide à éviter un endettement excessif.

Durée du Prêt

La Durée du Prêt influence également le coût total et les mensualités. En général, une longue durée réduit les mensualités mensuelles mais augmente le coût total des intérêts. Par exemple :

- Un prêt sur 15 ans coûte moins en intérêts qu’un prêt sur 25 ans.

- Chaque mois compte ; ainsi, même quelques années supplémentaires peuvent entraîner une hausse considérable des paiements d’intérêts.

Nous devons donc bien réfléchir à cette durée pour équilibrer nos capacités financières avec nos objectifs à long terme.

Taux d’Intérêt

Le Taux d’Intérêt, quant à lui, représente le coût de l’argent emprunté et varie selon plusieurs critères. Des éléments comme notre profil financier ou l’état actuel du marché influencent ce taux. À noter :

- Un bon dossier permet souvent d’obtenir un meilleur taux.

- Comparer les offres bancaires s’avère indispensable pour réaliser des économies substantielles.

Ainsi, choisir entre un taux fixe ou variable nécessite une bonne compréhension des implications financières associées à chaque option.

Méthodes de Calcul du Taux

Nous devons connaître les différentes méthodes pour calculer le taux de crédit immobilier. Ces méthodes permettent d’obtenir une estimation précise des mensualités et du coût total de l’emprunt.

Formule de Calcul

La formule principale utilisée pour calculer le taux est la suivante :

Taux = (Montant emprunté × Taux d’intérêt) / Durée

Cette équation donne un aperçu général. Par exemple, si nous empruntons 200 000 € à un taux d’intérêt de 1,5 % sur 20 ans, nous obtenons :

- Montant emprunté : 200 000 €

- Taux d’intérêt : 1,5 %

- Durée : 240 mois

Ainsi, en utilisant cette formule simple, il est possible d’estimer le coût mensuel et total des intérêts sur toute la durée du prêt.

Outils de Calcul en Ligne

De nombreux outils en ligne facilitent ce processus. Ces calculateurs permettent une évaluation rapide et précise. Voici quelques avantages :

En utilisant ces outils, nous pouvons explorer diverses options financières rapidement et facilement. Ils aident également à comparer plusieurs offres bancaires afin de choisir celle qui convient le mieux à nos besoins financiers.

Conseils pour Optimiser Votre Taux

Comparer les offres des banques est essentiel pour trouver le meilleur taux de crédit immobilier. Nous devons examiner attentivement plusieurs propositions afin d’identifier celles qui offrent les conditions les plus avantageuses. Utilisons des simulateurs en ligne pour évaluer rapidement différents scénarios.

Négocier avec votre banque peut également conduire à un taux plus bas. Si nous montrons notre bonne gestion financière et notre stabilité, il devient possible d’obtenir une réduction sur le taux proposé. N’hésitons pas à discuter des options disponibles.

Avoir un bon dossier de crédit influence directement le taux d’intérêt. En maintenant un historique de paiement positif, nous améliorons nos chances d’obtenir un meilleur taux. Vérifions régulièrement notre rapport de crédit pour corriger toute inexactitude éventuelle.

Choisir la bonne durée de prêt impacte aussi le coût total du crédit immobilier. Un prêt à long terme réduit les mensualités, mais augmente le montant total des intérêts payés. Évaluons notre capacité financière avant de prendre cette décision.

Évaluer son apport personnel permet aussi d’optimiser le taux. Plus l’apport est élevé, moins la banque considère l’emprunteur comme risqué. Cela conduit souvent à des conditions plus favorables.

En somme, suivre ces conseils aide à optimiser efficacement notre taux de crédit immobilier tout en garantissant une approche stratégique dans nos projets immobiliers futurs.

Conclusion

Maîtriser le calcul du taux de crédit immobilier est essentiel pour prendre des décisions financières éclairées. En comprenant les différents types de taux et en tenant compte des éléments influençant le coût total, nous pouvons mieux évaluer nos options.

Nous devons également tirer parti des outils disponibles pour optimiser notre emprunt. Comparer les offres bancaires et utiliser des simulateurs nous permet d’obtenir les meilleures conditions possibles. En adoptant une approche proactive dans notre recherche de financement immobilier, on s’assure d’un avenir financier serein et maîtrisé.