Lorsqu’on envisage de faire un crédit immobilier, une question cruciale se pose : comment calculer le taux d’endettement ? Ce chiffre est essentiel pour déterminer notre capacité à rembourser un emprunt tout en maintenant un équilibre financier sain. Un taux d’endettement trop élevé peut compromettre nos projets d’achat et même entraîner des difficultés financières.

Comprendre Le Taux D’Endettement

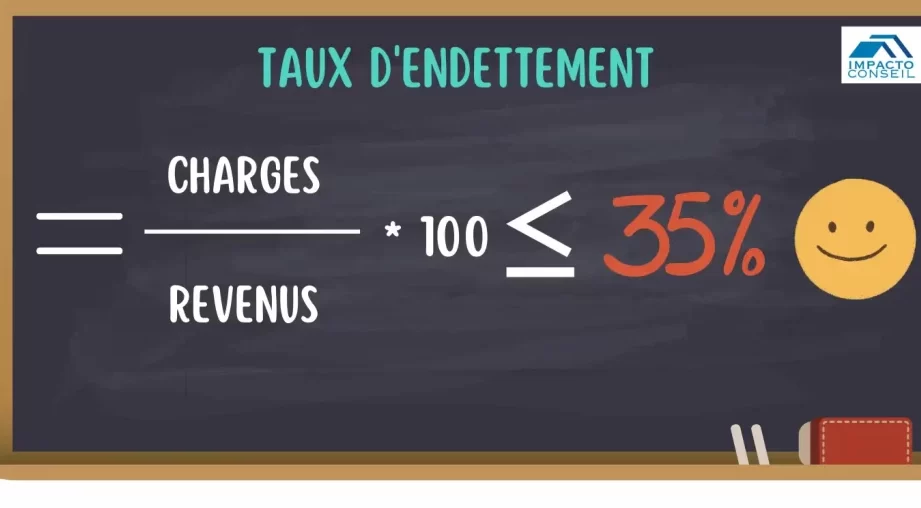

Le taux d’endettement représente le ratio entre nos charges de remboursement et nos revenus. On le calcule en divisant nos mensualités de crédit par nos revenus nets. Par exemple, si nos mensualités s’élèvent à 1 000 € et nos revenus à 3 000 €, le taux d’endettement s’établit à environ 33 %.

Le taux d’endettement nous permet alors d’évaluer notre capacité de remboursement. Plusieurs critères influencent ce taux :

Une conseillère financière, par exemple, nous suggérera de privilégier un taux inférieur à 33 % pour garantir une situation financière stable. En effet, un taux élevé peut entraîner des refus de crédit, car il peut signaler un risque accru pour les prêteurs.

On se souvient aussi que le taux reste un indicateur de notre santé financière. S’il excède 40 %, il devient pertinent de réévaluer nos engagements financiers. Les établissements financiers examinent ce critère avec attention pour prendre des décisions éclairées concernant nos demandes de crédit.

La compréhension du taux d’endettement est donc essentielle pour naviguer efficacement dans nos projets immobiliers et financiers. Savoir le calculer avec précision recèle des enjeux cruciaux face à nos ambitions d’acquisition.

Les Éléments Prendre En Compte

Le calcul du taux d’endettement nécessite une attention particulière à différents éléments. Comprendre ces critères aide à établir un profil financier solide et à optimiser nos projets immobiliers.

Revenus Mensuels

Les revenus mensuels constituent la base pour évaluer notre capacité de remboursement. Nos revenus nets, c’est-à-dire après prélèvements fiscaux et charges, doivent être pris en compte. On inclut tous les revenus réguliers tels que :

- Salaires

- Revenus locatifs

- Allocations diverses

Il est crucial de fournir un montant précis, car un revenu supérieur facilite l’accès aux crédits. Nous ne devrions pas oublier d’utiliser des documents récents pour justifier nos revenus lors des demandes.

Charges Mensuelles

Les charges mensuelles englobent toutes nos dépenses fixes. En les évaluant, nous déterminons notre capacité à assumer un crédit immobilier. Les types de charges à considérer incluent :

- Crédits en cours (auto, personnel)

- Charges de location

- Factures utilities (eau, électricité, internet)

Une charge mensuelle excessive peut altérer notre taux d’endettement. Ainsi, il est impératif de dresser une liste complète de nos charges pour éviter les surprises lors du calcul.

Méthodes De Calcul Du Taux D’Endettement

Le taux d’endettement s’évalue par plusieurs méthodes qui garantissent un calcul précis et fiable. En utilisant ces différentes approches, nous pouvons mieux comprendre notre situation financière.

Formule Standard

La formule standard pour déterminer le taux d’endettement est simple :

Taux d’endettement = (Charges de remboursement mensuelles / Revenus nets mensuels) x 100.

Cette formule nous permet d’obtenir un pourcentage qui indique le poids de nos dettes par rapport à nos revenus. Par exemple, si nos charges de remboursement mensuelles sont de 1 200 € et nos revenus nets s’élèvent à 3 600 €, la calcul se pose comme suit :

- Charges de remboursement : 1 200 €

- Revenus nets : 3 600 €

- Calcul : (1 200 / 3 600) x 100 = 33,33 %

Ainsi, notre taux d’endettement est de 33,33 %. Un taux inférieur à 33 % est souvent recommandé pour maintenir une santé financière optimale.

Exemple De Calcul

Prenons un exemple pour illustrer la méthode de calcul du taux d’endettement. Supposons que nous avons les éléments suivants :

- Revenus mensuels net : 3 000 €

- Charges mensuelles de crédit : 800 €

- Charges mensuelles fixes (loyer, factures) : 600 €

Pour calculer le taux d’endettement, nous devons d’abord additionner toutes nos charges mensuelles de crédit et fixes :

- Total charges mensuelles : 800 € + 600 € = 1 400 €

Ensuite, nous appliquons la formule :

Taux d’endettement = (Total charges mensuelles / Revenus nets mensuels) x 100

Cela donne :

- Taux d’endettement = (1 400 / 3 000) x 100 = 46,67 %

Dans cet exemple, le taux d’endettement s’établit donc à 46,67 %. Un tel taux peut alerter une banque sur notre capacité à rembourser un nouveau crédit. Il peut être sage de revoir nos dépenses avant de solliciter un emprunt supplémentaire.

Importance Du Taux D’Endettement Dans Un Projet Immobilier

Le taux d’endettement joue un rôle essentiel dans la réussite de nos projets immobiliers. Comprendre ce ratio aide à évaluer notre capacité réelle à rembourser un crédit. En effet, un taux d’endettement raisonnable augmente nos chances d’obtenir un prêt immobilier.

Des données spécifiques soulignent cette importance. Par exemple, les banques considèrent généralement un taux d’endettement optimal fluctuant entre 30 % et 35 %. Si ce taux dépasse 40 %, des établissements financiers pourraient devenir réticents à accorder un crédit. Ainsi, nous devons surveiller nos engagements financiers pour maintenir ce ratio dans la fourchette recommandée.

Les éléments influençant le taux d’endettement sont multiples. Les mensualités des crédits en cours, les revenus nets et les charges fixes jouent un rôle clé. Une charge mensuelle excessive peut facilement impacter notre situation financière. Par conséquent, il est urgent de dresser un bilan précis de nos revenus et de nos dépenses.

En réfléchissant à nos projets, il convient d’analyser attentivement notre taux d’endettement avant de s’engager. Un mauvais équilibre entre nos charges et nos revenus peut engendrer des problèmes financiers. En effet, une conseillère recommandait de garder le taux en dessous de 33 % pour bénéficier d’une sécurité financière accrue.

Adopter des stratégies pour améliorer notre taux d’endettement est également crucial. Réduire les charges fixes, augmenter les revenus ou renégocier des crédits peut faciliter un meilleur ratio. Nous devons également envisager des solutions comme l’épargne pour disposer d’un apport personnel conséquent, favorisant ainsi l’obtention d’un prêt avantageux.

Finalement, le taux d’endettement ne doit jamais être négligé dans nos démarches immobilières. Un bon contrôle de ce Ratio nous sécurise pour l’avenir et nous permet de contribuer sereinement à nos projets de logement.

Conseils Pour Optimiser Son Taux D’Endettement

Pour améliorer notre taux d’endettement, plusieurs stratégies s’offrent à nous. Commencer par réduire nos charges fixes constitue une approche efficace. Cela peut inclure la renégociation de contrats comme les assurances ou les abonnements.

Ensuite, augmenter nos revenus est une option viable. Cela peut impliquer la recherche d’un emploi secondaire ou la hausse de nos tarifs si nous sommes travailleurs indépendants.

Évaluer nos dépenses mensuelles s’avère aussi crucial. En identifiant les dépenses non essentielles, nous pouvons réduire nos charges et améliorer notre ratio. Par exemple, diminuer les sorties au restaurant ou limiter les achats impulsifs peut réduire considérablement nos frais.

De plus, consolidons nos dettes si possible. La fusion de plusieurs prêts en un seul peut simplifier les remboursements et, potentiellement, réduire le taux d’intérêt global.

Enfin, considérons l’aide d’un conseiller financier. Un professionnel peut nous orienter vers des solutions adaptées à notre situation, facilitant ainsi la gestion de notre endettement.

Conclusion

Calculer notre taux d’endettement est une étape essentielle pour assurer la viabilité de nos projets immobiliers. En gardant un œil sur ce ratio nous pouvons éviter des difficultés financières futures. Un taux raisonnable nous ouvre les portes des établissements de crédit et nous permet de bénéficier de meilleures conditions.

Nous devons toujours être attentifs à nos charges et à nos revenus. En ajustant nos dépenses et en cherchant à améliorer notre situation financière nous pouvons optimiser notre taux d’endettement. N’hésitons pas à solliciter des conseils financiers pour naviguer efficacement dans ce processus.

En fin de compte un bon taux d’endettement est la clé pour réaliser nos rêves immobiliers tout en préservant notre équilibre financier.