Lorsqu’on envisage d’acheter un bien immobilier, la question du financement se pose inévitablement. Comment calculer le taux d’intérêt d’un crédit immobilier est une étape cruciale pour prendre des décisions éclairées. Ce taux peut sembler complexe, mais il joue un rôle déterminant dans le coût total de votre emprunt.

Nous allons explorer ensemble les différentes méthodes pour déterminer ce taux, ainsi que les facteurs qui l’influencent. Comprendre ces éléments vous permettra non seulement de mieux négocier votre prêt, mais aussi d’optimiser votre budget. Alors, êtes-vous prêt à découvrir les clés pour maîtriser le calcul de votre taux d’intérêt ? Suivez-nous dans cette aventure financière et transformons ensemble ce défi en opportunité.

Comprendre Le Taux D’Intérêt Dans Le Crédit Immobilier

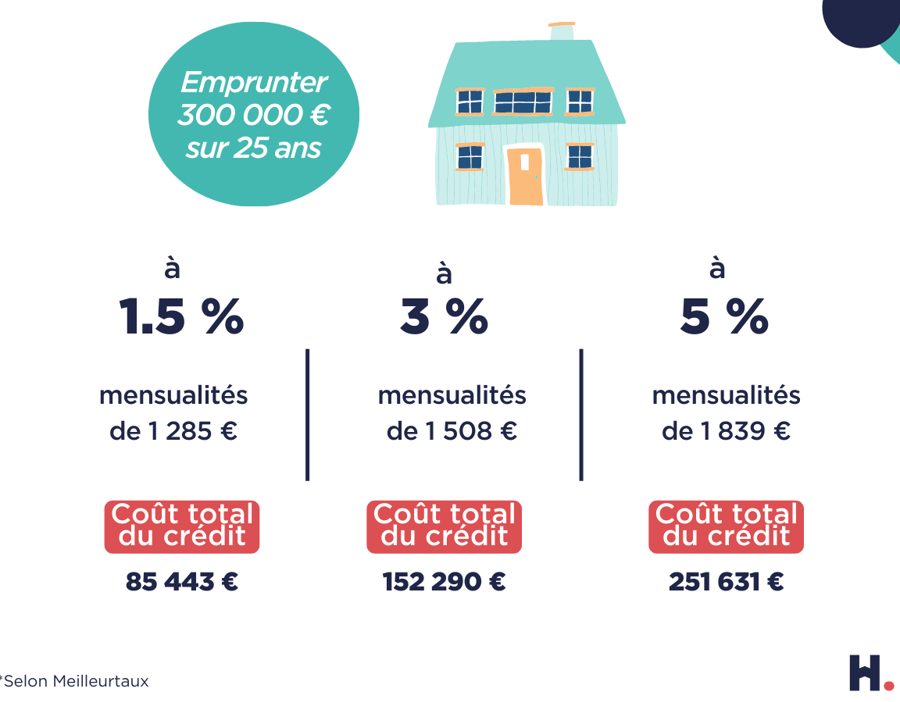

Pour appréhender le taux d’intérêt dans le crédit immobilier, nous devons d’abord considérer plusieurs éléments clés. Le taux d’intérêt influence directement le coût total de notre emprunt. Un faible taux peut nous économiser plusieurs milliers d’euros sur la durée du prêt.

Le taux d’intérêt peut être fixe ou variable. Un taux fixe reste constant pendant toute la durée du crédit, tandis qu’un taux variable peut fluctuer, entraînant des paiements irréguliers. Il est crucial de réfléchir à notre situation financière avant de choisir entre ces options.

Plusieurs facteurs influencent le taux d’intérêt :

Nous devons également analyser les offres de différentes banques. Comparer les taux, les frais de dossier et les conditions peut permettre de réaliser des économies. Ne pas hésiter à négocier les termes de notre crédit immobilier est une démarche souvent payante.

En obtenant un taux d’intérêt avantageux, nous facilitons la gestion de notre budget pendant la durée du crédit. Cela offre aussi la possibilité d’investir davantage dans notre projet immobilier.

Méthodes De Calcul Du Taux D’Intérêt

Calculer le taux d’intérêt d’un crédit immobilier s’effectue par plusieurs méthodes pertinentes. Ces méthodes, bien que différentes, se complètent pour permettre aux emprunteurs de mieux comprendre leurs options.

Calcul Simple

Le Calcul Simple repose sur une formule basique qui aide à estimer le coût total des intérêts sur la durée du prêt. On utilise généralement la formule suivante :

[ text{Intérêts} = text{Montant emprunté} times text{Taux d’intérêt} times text{Durée en années} ]

En appliquant un exemple, pour un prêt de 100 000 € avec un taux d’intérêt de 3% sur 15 ans, les intérêts s’élèveraient à :

[

text{Intérêts} = 100000 times 0.03 times 15 = 45000 ,€

]

Ainsi, cela donne une estimation du coût total du crédit. Cette approche, bien qu’elle soit simplifiée, offre une première vision des dépenses.

Calcul Complet

Le Calcul Complet intègre davantage de variables pour offrir une estimation plus précise. On prend en compte le remboursement du capital et les intérêts sur chaque mensualité. La formule de calcul des mensualités s’écrit comme suit :

[ M = frac{C times t}{1 – (1 + t)^{-n}} ]

Où :

- ( M ) représente le montant de la mensualité

- ( C ) correspond au capital emprunté

- ( t ) est le taux d’intérêt périodique (taux annuel divisé par le nombre de paiements par an)

- ( n ) est le nombre total de paiements

Prenons un exemple. Pour un prêt de 200 000 € avec un taux de 2% sur 20 ans, le calcul apparaîtrait comme suit :

- Convertir 2% en taux périodique : ( t = frac{0.02}{12} approx 0.001667 )

- Calculer le nombre total de paiements : ( n = 20 times 12 = 240 )

En appliquant ces valeurs dans la formule, nous pouvons déterminer la mensualité, laquelle inclut intérêts et capital remboursé.

Ces deux méthodes constituent des bases solides pour comprendre le fonctionnement du taux d’intérêt sur un crédit immobilier. Chaque méthode a son utilité, et ensemble, elles aident à prendre des décisions éclairées.

Facteurs Influant Sur Le Taux D’Intérêt

Nous examinons ici les principaux facteurs qui influent sur le taux d’intérêt d’un crédit immobilier. Chaque élément joue un rôle crucial dans la détermination du montant final que l’emprunteur paiera.

Taux D’Inflation

Le taux d’inflation est un facteur majeur dans la fixation des taux d’intérêt. Lorsque l’inflation augmente, les banques répercutent cette hausse sur les emprunts. Ainsi, des taux d’intérêt plus élevés deviennent fréquents pour compenser la perte de pouvoir d’achat. Par exemple, des taux d’inflation supérieurs à 2% entraînent souvent des taux d’intérêt plus élevés sur les crédits immobiliers. En revanche, lorsque l’inflation est maîtrisée, les taux peuvent rester stables ou même diminuer.

Situation Financière

La situation financière de l’emprunteur affecte considérablement le taux d’intérêt proposé. Les banques évaluent divers éléments tels que les revenus, les dettes et la stabilité professionnelle. Plus l’emprunteur est jugé solvable, plus il bénéficie d’un taux d’intérêt avantageux. Par ailleurs, le montant de l’apport personnel influence également le taux. Les emprunteurs apportant un apport de 20% ou plus obtiennent généralement des conditions plus favorables. En résumé, une bonne gestion financière améliore les chances d’obtenir un taux compétitif.

Outils Et Ressources Pour Le Calcul

Le calcul du taux d’intérêt d’un crédit immobilier nécessite des outils adaptés. Nous avons plusieurs options pour effectuer ces calculs.

- Calculatrices de prêts immobiliers : Ces outils en ligne permettent de déterminer rapidement les mensualités d’un prêt. Elles intègrent les variables principales telles que le montant emprunté, la durée du prêt et le taux d’intérêt. Il suffit de rentrer ces données pour obtenir une simulation des remboursements.

- Tableaux d’amortissement : Un tableau d’amortissement décompose les paiements en principal et en intérêts. Cette méthode illustre également comment l’intérêt diminue au fil du temps. Utiliser un tableau fournit une vision claire du coût total du crédit.

- Simulateurs bancaires : Les banques offrent souvent des simulateurs en ligne. Ces outils permettent de comparer les offres de différents établissements. Ils intègrent les spécificités des produits proposés pour une évaluation personnalisée.

- Applications de gestion financière : Certaines applications aident à suivre les finances et à calculer l’impact des crédits. Elles offrent des conseils personnalisés selon le statut financier de l’utilisateur, facilitant ainsi la prise de décision.

- Conseillers en financement : Faire appel à un conseiller peut s’avérer bénéfique. Ces experts analysent la situation financière et proposent des options de prêt adaptées. Ils peuvent également aider à négocier des taux plus avantageux.

Utiliser ces outils et ressources permet d’obtenir une meilleure compréhension du taux d’intérêt. Cela aide à prendre des décisions éclairées, pour optimiser notre budget et réaliser notre projet immobilier.

Conseils Pour Obtenir Un Meilleur Taux

Pour obtenir un meilleur taux, nous recommandons plusieurs stratégies clés. Comparer les offres des banques est essentiel. Consulter au moins trois établissements permet d’évaluer les taux proposés et les conditions associées. Nous observons souvent que les écarts de taux peuvent aller jusqu’à 1%.

Améliorer son dossier emprunteur constitue une priorité. Avoir un bon historique de crédit, des revenus stables et un apport personnel conséquent facilite la négociation. Par exemple, un apport de 20% ou plus améliore souvent les conditions de prêt.

Négocier les termes du prêt représente une étape cruciale. Si une banque refuse une offre, il est judicieux de demander une révision. Les banques veulent fidéliser leurs clients et peuvent proposer des ajustements.

Prendre en compte la durée du prêt influence également le taux. Des prêts plus courts, bien qu’avec des mensualités plus élevées, affichent souvent des taux d’intérêt réduits. En outre, le choix entre un taux fixe ou variable impacte le montant final à rembourser.

Utiliser des simulateurs de prêt aide à avoir une idée précise des mensualités. Nous invitons à profiter des outils en ligne pour simuler divers scénarios de financement. Cela permet de comprendre rapidement les implications des différentes options.

Rester informé sur les conditions économiques est également important. Les fluctuations du marché peuvent affecter les taux. Par exemple, les annonces de la Banque centrale Européenne peuvent entraîner des variations des taux d’intérêt.

En appliquant ces conseils, nous pouvons optimiser nos chances d’obtenir un meilleur taux pour notre crédit immobilier.

Conclusion

Nous avons exploré l’importance du calcul du taux d’intérêt pour un crédit immobilier et comment cela influence notre budget. En tenant compte des différentes méthodes et des facteurs qui impactent ce taux, nous avons les outils nécessaires pour prendre des décisions éclairées.

Comparer les offres et négocier les termes de notre prêt sont des étapes cruciales pour obtenir un taux avantageux. En utilisant les ressources à notre disposition, nous pouvons mieux gérer nos finances et transformer notre projet immobilier en une réussite.

Prendre le temps de bien comprendre ces éléments nous permettra non seulement d’économiser de l’argent mais aussi d’investir dans notre avenir. Chaque effort compte pour optimiser notre financement et réaliser nos rêves immobiliers.