Lorsqu’il s’agit de financer notre projet immobilier, comprendre les subtilités du crédit est essentiel. Nous savons que le taux du crédit immobilier joue un rôle crucial dans le coût total de notre emprunt. Mais comment calculer le taux du crédit immobilier simplement ? Cette question mérite toute notre attention, surtout dans un contexte où chaque point de pourcentage peut faire une grande différence sur nos mensualités.

Dans cet article, nous allons explorer des méthodes efficaces et accessibles pour évaluer ce taux. Grâce à des outils pratiques et à quelques astuces simples, nous pouvons naviguer avec confiance dans l’univers complexe des prêts immobiliers. Alors quelle méthode choisirons-nous pour déterminer précisément ce taux ? Préparez-vous à découvrir des informations précieuses qui transformeront notre approche en matière de financement immobilier.

Comment Calculer Le Taux Du Crédit Immobilier Avec Simplicité

Pour déterminer comment calculer le taux du crédit immobilier de manière simple, il est crucial de comprendre les éléments fondamentaux qui influencent ce taux. Le processus ne doit pas être perçu comme complexe ou intimidant. En suivant quelques étapes clés et en utilisant des outils appropriés, nous pouvons rapidement obtenir une estimation précise.

Étapes pour Calculer le Taux

- Déterminer le Montant à Emprunter : Identifions d’abord la somme que nous souhaitons emprunter pour notre projet immobilier.

- Choisir la Durée du Prêt : La durée de remboursement a un impact direct sur le taux d’intérêt. Un prêt à long terme peut offrir un taux plus bas mais implique des coûts totaux plus élevés en intérêts.

- Évaluer le Taux d’Intérêt Proposé : Nous devons comparer les offres des différentes institutions financières, car celles-ci peuvent varier considérablement selon notre profil emprunteur et les conditions du marché.

- Calculer le Coût Total du Crédit : En additionnant tous les frais associés au prêt (frais de dossier, assurance, etc.), nous obtenons une vision claire du coût total qui nous aidera à évaluer si l’offre est compétitive.

Outils Utiles

Nous avons également accès à plusieurs outils en ligne qui facilitent ce calcul :

- Simulateurs de crédit immobilier : Ces plateformes permettent de simuler différents scénarios basés sur nos données spécifiques comme le montant emprunté et la durée.

- Tableurs Excel : Utiliser un tableur peut simplifier nos calculs personnalisés et permettre une meilleure visualisation des résultats.

- Applications mobiles dédiées : De nombreuses applications offrent des fonctionnalités avancées pour suivre l’évolution des taux immobiliers en temps réel.

En intégrant ces étapes simples avec l’utilisation d’outils adaptés, nous pouvons facilement naviguer dans le processus afin de répondre efficacement à la question fondamentale de comment calculer le taux du crédit immobilier.

Les Éléments Clés À Prendre En Compte Pour Le Taux D’Intérêt

Pour bien appréhender le taux d’intérêt de notre crédit immobilier, nous devons tenir compte de plusieurs éléments clés qui influencent directement son calcul. En effet, chaque aspect peut impacter le montant final que nous aurons à rembourser et les conditions générales du prêt. Analysons ces facteurs essentiels qui joueront un rôle déterminant dans notre démarche.

1. Le Profil de L’Emprunteur

Le profil de l’emprunteur est crucial dans la détermination du taux d’intérêt. Les banques et institutions financières évaluent des critères tels que :

- Revenu : Un revenu stable et suffisamment élevé peut rassurer les prêteurs sur notre capacité à rembourser.

- Historique de Crédit : Un bon score de crédit montre une gestion responsable des finances passées, réduisant ainsi le risque pour l’établissement financier.

- Situation Professionnelle : Être en CDI ou avoir une activité professionnelle bien établie contribue également à renforcer la confiance des prêteurs.

2. Les Conditions Économiques

Les fluctuations économiques ont un impact direct sur les taux d’intérêt proposés par les banques. Parmi ces conditions, on retrouve :

- Taux Directeurs : Ces taux fixés par la banque centrale influencent directement le coût du crédit immobilier.

- Inflation : Une inflation élevée peut pousser les autorités monétaires à augmenter les taux d’intérêt pour contrôler les prix.

- Demande et Offre sur le Marché Immobilier : Si la demande est forte, cela pourrait entraîner des hausses dans les taux d’intérêt en raison de la compétition accrue entre emprunteurs.

3. La Nature du Prêt

La structure même du prêt joue un rôle essentiel dans le calcul du taux :

- Type de Taux (Fixe ou Variable) : Un taux fixe reste constant pendant toute la durée du prêt tandis qu’un taux variable peut évoluer selon certains indices, ce qui influence considérablement nos mensualités.

- Durée du Prêt : En général, plus la durée est longue, plus le coût total sera élevé en intérêts cumulés.

| Durée | Taux Fixe (%) | Taux Variable (%) |

|---|---|---|

| 10 ans | 1.50% | 1.20% |

| 15 ans | 1.70% | 1.40% |

| 20 ans | 2.00% | 1.80% |

En tenant compte de tous ces éléments clés, il devient évident que comprendre comment calculer le taux du crédit immobilier nécessite une analyse approfondie non seulement de notre situation personnelle mais aussi des tendances économiques actuelles et des caractéristiques spécifiques associées au prêt envisagé.

Outils Et Formules Pour Estimer Votre Taux De Crédit

Pour avancer dans notre compréhension de comment calculer le taux du crédit immobilier, il est primordial d’explorer les outils et formules qui nous permettront d’estimer ce taux de manière précise. Grâce à la technologie actuelle, plusieurs ressources en ligne sont disponibles pour faciliter cette tâche. Ces outils peuvent non seulement simplifier nos calculs, mais également nous offrir une vision plus claire des différents scénarios envisageables.

Outils en Ligne

Il existe divers calculateurs de taux d’intérêt que nous pouvons utiliser :

- Calculateurs de Prêt Immobilier : Ces outils permettent d’estimer nos mensualités en fonction du montant emprunté, du taux d’intérêt et de la durée du prêt.

- Simulateurs Bancaires : De nombreuses banques proposent des simulateurs sur leur site web, où l’on peut entrer nos données personnelles pour obtenir un devis personnalisé.

- Applications Mobiles : Certaines applications dédiées au financement immobilier offrent des fonctionnalités avancées pour comparer les offres et suivre l’évolution des taux.

Formules Essentielles

Pour ceux qui préfèrent faire leurs propres calculs, quelques formules simples peuvent être utilisées :

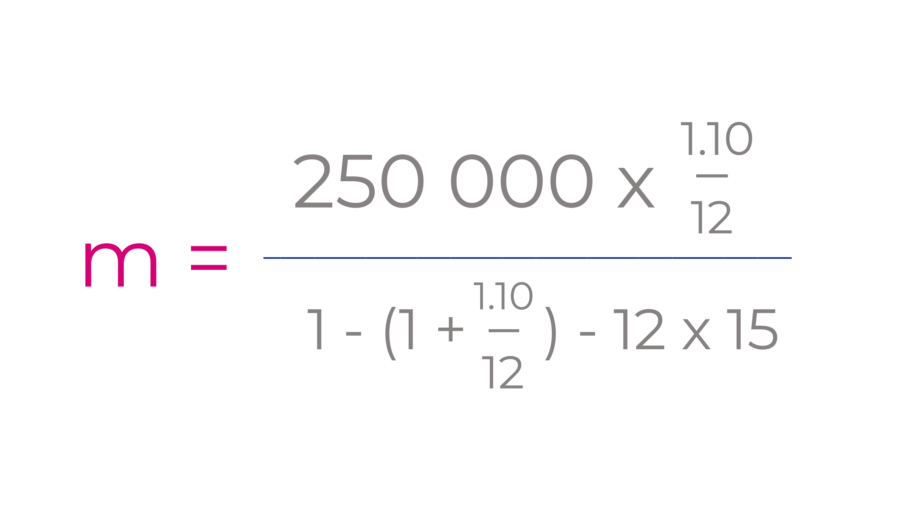

- Calcul des Mensualités (M) :

[

M = P times frac{t(1+t)^n}{(1+t)^n – 1}

]

Où :

- (P) = Montant emprunté

- (t) = Taux d’intérêt mensuel (taux annuel divisé par 12)

- (n) = Nombre total de mensualités

- Calcul du Coût Total Du Crédit :

Le coût total peut être estimé avec la formule suivante :

[

C = M times n – P

]

Où :

- (C) = Coût total du crédit

- Taux Annuel Effectif Global (TAEG) :

Ce taux représente le coût total du crédit exprimé en pourcentage annuel et inclut tous les frais liés au prêt.

En utilisant ces outils et formules, nous serons mieux préparés à évaluer notre situation financière et à choisir le meilleur produit bancaire adapté à nos besoins. Établir une estimation réaliste de notre futur taux de crédit immobilier est crucial pour éviter toute surprise désagréable lors de la signature de notre contrat.

Comparaison Des Offres : Comment Choisir Le Meilleur Taux ?

Pour choisir le meilleur taux pour notre crédit immobilier, il est essentiel de comparer les différentes offres disponibles sur le marché. Depuis la montée des plateformes en ligne jusqu’aux conseillers spécialisés, nous avons accès à une multitude de ressources qui facilitent cette comparaison. En prenant le temps d’analyser les différentes propositions, nous pouvons non seulement identifier le taux d’intérêt le plus compétitif, mais aussi comprendre l’ensemble des conditions qui y sont associées.

Critères de Comparaison

Lors de la comparaison des offres, plusieurs critères doivent être pris en compte :

- Taux d’intérêt : C’est souvent le premier élément observé. Il peut s’agir d’un taux fixe ou variable, et chaque option présente ses avantages et inconvénients.

- Frais annexes : Certains prêts peuvent inclure des frais supplémentaires tels que les frais de dossier ou d’assurance. Il est crucial de considérer ces coûts pour évaluer la véritable charge financière.

- Durée du prêt : La durée influence directement nos mensualités et le coût total du crédit.

- Flexibilité : Vérifions si l’offre permet un remboursement anticipé sans pénalités ou si elle propose des options de modulation des mensualités.

Outils Pour La Comparaison

Nous pouvons également utiliser divers outils pour faciliter cette démarche :

- Comparateurs en ligne : Ces sites permettent d’entrer nos données personnelles et d’obtenir un aperçu rapide des meilleures offres disponibles.

- Conseillers financiers : Un expert peut fournir une analyse approfondie et personnalisée basée sur notre situation financière spécifique.

- Simulations bancaires : De nombreuses banques offrent des simulations adaptées aux besoins individuels pour visualiser clairement ce que chaque offre implique.

| Offre | Taux (%) | Frais annexes (€) | Durée (ans) |

|---|---|---|---|

| Banque A | 1,20 | 500 | 15 |

| Banque B | 1,15 | 300 | 20 |

| Banque C | 1,30 | 700 | 25 |

En étudiant ces aspects avec attention et en utilisant les outils à notre disposition, nous serons mieux préparés à prendre une décision éclairée quant au choix du meilleur taux pour notre crédit immobilier. Une bonne préparation nous aidera non seulement à économiser sur nos mensualités mais également à garantir une gestion saine de nos finances tout au long du prêt.

Impact Des Conditions Économiques Sur Votre Taux Immobiliers

Les conditions économiques jouent un rôle déterminant dans l’évolution des taux immobiliers. En tant qu’emprunteurs, il est crucial de comprendre comment ces facteurs peuvent influencer nos décisions financières. Les fluctuations économiques, telles que les variations du taux directeur des banques centrales ou les changements dans l’inflation, peuvent directement impacter le coût de notre crédit immobilier.

Facteurs Influents

Plusieurs éléments au sein du contexte économique influencent le taux d’intérêt que nous pouvons obtenir :

- Taux directeur : Les banques centrales ajustent leur taux pour contrôler l’inflation et stimuler la croissance économique. Une augmentation de ce taux peut entraîner une hausse des taux immobiliers.

- Inflation : Lorsque l’inflation augmente, les prêteurs ajustent leurs tarifs pour compenser la perte de pouvoir d’achat. Cela signifie que des niveaux d’inflation élevés peuvent conduire à des taux plus élevés sur les prêts immobiliers.

- Situation économique générale : La santé globale de l’économie impacte également la confiance des prêteurs. En période d’incertitude économique, ils peuvent augmenter les exigences en matière de risque, se traduisant par des taux d’intérêt plus élevés.

Réaction du Marché

Il est essentiel de surveiller comment ces conditions économiques se traduisent sur le marché immobilier :

- Anticipations du marché : Les prévisions concernant l’avenir de l’économie influencent fortement la fixation des taux par les banques.

- Concurrence entre établissements financiers : Dans un environnement stable avec une faible inflation, nous pourrions bénéficier d’une concurrence accrue entre banques qui pourrait faire baisser les taux.

- Demandes et offres sur le marché immobilier : L’équilibre entre le nombre d’acheteurs et le volume de biens disponibles affecte aussi notre capacité à négocier un meilleur tarif.

| Condition Économique | Impact Potentiel sur Taux Immobiliers |

|---|---|

| Ajustement du Taux Directeur | Augmentation possible des coûts empruntés |

| Niveaux Élevés d’Inflation | Taux généralement plus hauts pour compenser la perte monétaire |

| Stabilité Économique Globale | Taux potentiellement inférieurs grâce à une concurrence accrue |

En gardant tous ces facteurs en tête, nous serons mieux équipés pour naviguer dans le paysage complexe du crédit immobilier et déterminer comment calculer efficacement notre propre taux en fonction des conditions économiques actuelles.