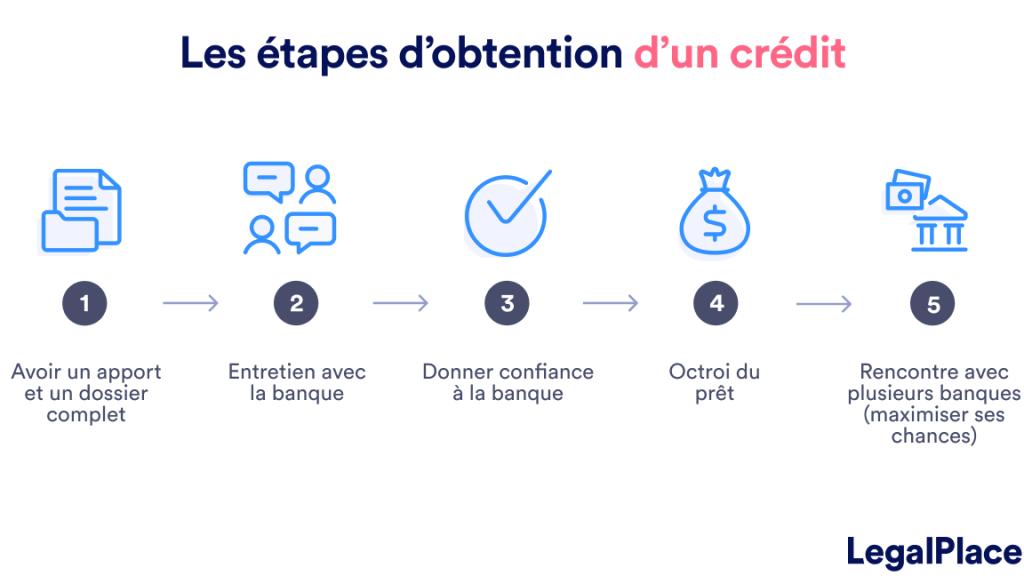

Quand il s’agit de finances, comprendre les mécanismes derrière nos emprunts est essentiel. Comment calculer les intérêts crédit peut sembler complexe, mais c’est une compétence qui nous permet de mieux gérer notre budget et d’anticiper nos dépenses. En maîtrisant cette méthode, on évite bien des surprises désagréables à la fin du mois.

Qu’est-ce Que les Intérêts de Crédit ?

Les intérêts de crédit représentent le coût de l’emprunt d’argent. Ils sont calculés en pourcentage du montant emprunté sur une période donnée. Comprendre comment ces intérêts fonctionnent est essentiel pour gérer nos finances efficacement.

Nous rencontrons deux types principaux d’intérêts : les intérêts fixes et les intérêts variables. Les intérêts fixes restent constants pendant toute la durée du prêt, tandis que les intérêts variables peuvent fluctuer selon des indices économiques ou des taux directeurs. Cette distinction influence notre choix au moment de contracter un crédit.

En général, le montant des intérêts dépend également de plusieurs facteurs clés :

- Montant total emprunté

- Taux d’intérêt appliqué

- Durée du remboursement

Un exemple concret permet d’illustrer ce système. Pour un prêt de 10 000 euros à un taux fixe de 5 % sur cinq ans, nous payons environ 1 300 euros d’intérêts au total. Ce chiffre peut évoluer si le taux change ou si la durée du prêt varie.

Il est crucial d’évaluer ces éléments avant de s’engager dans un emprunt. Une bonne compréhension des intérêts aide à éviter des erreurs financières coûteuses et optimise notre budget mensuel.

Méthodes de Calcul des Intérêts

Nous avons plusieurs méthodes pour calculer les intérêts d’un crédit. Les deux plus courantes sont l’intérêt simple et l’intérêt composé, chacune ayant ses propres caractéristiques.

Intérêt Simple

L’Intérêt Simple s’applique sur le montant initial emprunté. On le calcule en multipliant le capital par le taux d’intérêt et la durée du prêt. La formule est :

[ text{Intérêt} = text{Capital} times text{Taux d’Intérêt} times text{Durée} ]

Par exemple, pour un emprunt de 1 000 euros à un taux de 5 % sur trois ans, nous obtenons :

- Montant des intérêts : 1 000 x 0,05 x 3 = 150 euros.

Cet intérêt reste constant durant toute la période de remboursement. En conséquence, ce type est souvent utilisé pour les prêts à court terme ou les crédits à la consommation.

Intérêt Composé

L’Intérêt Composé, contrairement à l’intérêt simple, se base non seulement sur le capital initial mais aussi sur les intérêts accumulés au fil du temps. On utilise la formule suivante :

[ A = P (1 + r/n)^{nt} ]

où :

- ( A ) représente le montant total après intérêts,

- ( P ) désigne le capital initial,

- ( r ) est le taux d’intérêt annuel,

- ( n ) indique le nombre de fois que l’intérêt est composé par an,

- ( t ) est la durée en années.

Prenons un exemple avec un prêt de 2 000 euros, à un taux de 4 % composé annuellement pendant 5 ans :

- Capital : 2 000 euros

- Taux : 0,04

- Durée : 5 ans

Le calcul donne :

[ A = 2000 (1 + 0,04/1)^{1*5} = 2000 (1 + 0,04)^5 ≈ 2000 * 1,21665 ≈ 2433,30 euros]

Les intérêts ici sont donc supérieurs à ceux obtenus avec l’intérêt simple au fil des années. Cela montre pourquoi beaucoup préfèrent cette méthode pour les investissements à long terme ou certains types de prêts hypothécaires.

En comprenant ces méthodes distinctes, nous optimisons notre capacité à gérer nos finances et choisir judicieusement nos options d’emprunt.

Facteurs Influant sur le Taux d’Intérêt

Le taux d’intérêt dépend de plusieurs facteurs clés. Comprendre ces éléments nous aide à évaluer les coûts réels des emprunts.

Type de Crédit

Le type de crédit joue un rôle crucial dans la détermination du taux d’intérêt. On distingue principalement :

- Crédit immobilier : Souvent associé à des taux fixes bas, ce type peut offrir une sécurité sur le long terme.

- Crédit à la consommation : Généralement plus élevé, il s’applique aux prêts personnels ou aux crédits auto.

- Prêt étudiant : Ces prêts peuvent bénéficier de taux préférentiels pour aider les étudiants.

Chaque type a ses particularités qui influencent directement le coût global du crédit.

Durée du Prêt

La durée du prêt impacte aussi le montant des intérêts payés. En général :

- Prêts à court terme : Génèrent moins d’intérêts totaux car la période de remboursement est réduite.

- Prêts à long terme : Peuvent sembler attractifs avec des paiements mensuels inférieurs, mais entraînent souvent un coût total plus élevé en raison des intérêts cumulés.

Il est essentiel d’analyser cette dynamique avant de faire un choix, car cela affecte notre budget et nos capacités financières futures.

Outils et Ressources pour le Calcul

Pour calculer les intérêts de crédit, plusieurs outils et ressources s’avèrent utiles. Nous pouvons recourir à des calculateurs en ligne, qui permettent d’obtenir rapidement des estimations précises. Par ailleurs, nos institutions financières fournissent souvent des simulateurs sur leurs sites web.

Les outils suivants facilitent le processus :

- Calculateurs d’intérêts simples : Ces calculateurs estiment les intérêts basés sur un montant emprunté et un taux d’intérêt fixe.

- Calculateurs d’intérêts composés : Ils prennent en compte l’accumulation des intérêts au fil du temps, offrant une vision plus réaliste des coûts totaux.

- Tableaux de remboursement : Ces tableaux montrent la répartition entre capital et intérêt lors des paiements mensuels.

De plus, il existe plusieurs applications mobiles dédiées à la gestion financière. Celles-ci intègrent souvent des fonctionnalités avancées comme le suivi budgétaire ou l’alerte en cas de dépassement de budget. Utiliser ces ressources nous aide à mieux visualiser notre situation financière actuelle.

En consultant également des guides financiers disponibles dans les bibliothèques ou en ligne, on peut approfondir notre compréhension du sujet. Des plateformes éducatives proposent même des cours sur la gestion de crédit, enrichissant nos connaissances pratiques.

Finalement, poser nos questions directement aux conseillers financiers reste une option judicieuse. Ils peuvent fournir conseils personnalisés adaptés à notre situation spécifique et nous aider à naviguer dans le monde complexe du crédit.

Astuces pour Réduire les Intérêts à Payer

Pour réduire les intérêts à payer, plusieurs stratégies s’avèrent efficaces. D’abord, négocier le taux d’intérêt avec votre prêteur peut faire une différence significative. En faisant valoir votre dossier de crédit ou en comparant les offres, des économies considérables se présentent.

Ensuite, augmenter le montant des paiements mensuels permet de diminuer la durée du prêt et donc le total des intérêts. Par exemple, un paiement supplémentaire par mois réduit non seulement la dette plus rapidement mais également l’accumulation d’intérêts.

Aussi, réévaluer régulièrement vos options de refinancement constitue une bonne pratique. Si les taux d’intérêt baissent sur le marché, refinancer son prêt peut entraîner des économies substantielles sur la durée totale du remboursement.

De plus, opter pour un prêt à court terme peut sembler coûteux initialement en raison de paiements mensuels plus élevés. Néanmoins, cela permet souvent de bénéficier de taux d’intérêt inférieurs et d’économiser au final sur les frais totaux.

Enfin, maintenir un bon score de crédit est crucial. Un bon historique de paiement et un faible taux d’utilisation du crédit améliorent notre position lors des négociations avec les prêteurs et permettent potentiellement d’obtenir des conditions plus favorables.

En appliquant ces astuces stratégiques dans nos décisions financières concernant les crédits, on optimise nos coûts et améliore notre gestion budgétaire globale.

Conclusion

Maîtriser le calcul des intérêts de crédit est essentiel pour nous aider à gérer nos finances efficacement. En comprenant les différences entre l’intérêt simple et composé ainsi que les divers facteurs influençant nos emprunts, on peut faire des choix éclairés qui réduisent nos coûts.

Utiliser des outils de simulation et consulter des experts financiers renforce notre capacité à prendre de meilleures décisions. Grâce à ces connaissances, on peut non seulement anticiper nos dépenses mais aussi optimiser notre budget mensuel en diminuant les intérêts payés.

Adopter une approche proactive face aux crédits nous permet d’améliorer notre situation financière et d’éviter les pièges courants associés aux emprunts.