Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : comment calculer l’intérêt d’un crédit immobilier ? Comprendre les mécanismes des intérêts peut sembler complexe, mais c’est essentiel pour faire un choix éclairé. En effet, chaque euro compte dans notre budget, et savoir comment ces intérêts s’accumulent nous aide à mieux gérer nos finances.

Dans cet article, nous allons explorer les différentes méthodes pour calculer l’intérêt d’un crédit immobilier. Que vous soyez primo-accédant ou investisseur chevronné, avoir une bonne maîtrise de ces calculs peut faire la différence entre une bonne affaire et un investissement risqué. Nous vous fournirons des astuces pratiques et des exemples concrets pour simplifier ce processus. Prêts à plonger dans le monde des crédits immobiliers ?

Les Bases de l’Intérêt de Crédit Immobilier

Comprendre l’intérêt d’un crédit immobilier nous permet de mieux planifier nos finances. Le taux d’intérêt représente le coût du crédit, exprimé en pourcentage du montant emprunté. Il existe plusieurs types de taux, notamment le taux fixe et le taux variable.

- Taux fixe: Le montant des mensualités reste constant durant toute la durée du prêt. Cela nous protège des fluctuations de marché.

- Taux variable: Le taux peut changer en fonction des conditions économiques. Les mensualités peuvent donc augmenter ou diminuer.

Un autre aspect essentiel à considérer est la durée du prêt. La durée influence le montant total des intérêts à payer. Plus la durée est courte, moins nous payons d’intérêts, mais les mensualités sont plus élevées. À l’inverse, une durée plus longue réduit les mensualités, mais augmente le coût total du crédit.

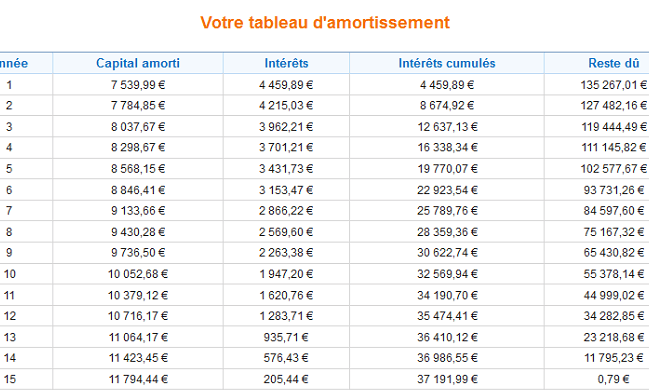

Engageons-nous également à examiner le Capital et les Intérêts. Chaque mensualité comprend une part de capital et une part d’intérêts. Au fil du temps, la part d’intérêts diminue alors que la part de capital augmente. Ceci signifie qu’au début du prêt, nous payons principalement des intérêts.

Il est également utile de calculer ce qu’on appelle le TAEG (Taux Annuel Effectif Global). Le TAEG inclut tous les frais liés au crédit, fournissant une vision globale du coût à long terme. Cela nous permet de comparer les offres de manière plus précise.

Prendre en compte ces éléments nous aide à faire des choix éclairés et à éviter des erreurs coûteuses. En fin de compte, connaître les bases de l’intérêt de crédit immobilier nous offre la possibilité de gérer nos emprunts de manière plus efficace.

Méthodes de Calcul de l’Intérêt

Nous explorons ici les différentes méthodes de calcul des intérêts sur un crédit immobilier, notamment le taux fixe et le taux variable. Chaque méthode a ses caractéristiques et ses implications financières pour l’emprunteur.

Taux Fixe

Le Taux Fixe se caractérise par des mensualités constantes tout au long de la durée du prêt. Cela signifie que même si les conditions économiques évoluent, le montant des paiements d’intérêts demeure inchangé. C’est un choix idéal pour les emprunteurs qui préfèrent la stabilité.

- Prévisibilité : Les emprunteurs peuvent planifier leur budget en toute tranquillité, car les paiements ne fluctuent pas.

- Sécurité : En période de taux d’intérêt croissants, s’engager sur un taux fixe permet d’éviter des coûts supplémentaires imprévus.

- Large disponibilité : Ce type de taux est souvent la norme dans de nombreux prêts immobiliers.

Taux Variable

Le Taux Variable, en revanche, peut changer en fonction de l’évolution des indices économiques. Cela implique des mensualités qui peuvent augmenter ou diminuer, rendant la gestion financière plus complexe.

- Avantages initiaux : Les taux variables commencent généralement plus bas que les taux fixes, offrant des économies potentielles au début du prêt.

- Risques : Les augmentations de taux peuvent entraîner des paiements mensuels plus élevés, mettant pression sur le budget.

- Flexibilité : Pour certains emprunteurs, un taux variable peut être intéressant, surtout si les taux sont prévus à la baisse.

Ainsi, en choisissant entre un taux fixe et un taux variable, nous devons prendre en compte notre tolérance au risque et notre capacité à gérer les fluctuations potentielles des paiements. Les décisions éclairées s’appuient sur une bonne compréhension des implications financières de chaque méthode.

Éléments Influant sur l’Intérêt

Les intérêts d’un crédit immobilier dépendent de plusieurs éléments clés. Nous allons aborder ici deux des facteurs les plus influents : le montant du prêt et la durée du prêt.

Montant du Prêt

Le Montant du Prêt détermine directement le coût total des intérêts. En général, plus le montant emprunté est élevé, plus les intérêts cumulés le seront également. Par exemple, un prêt de 200 000 € à un taux d’intérêt de 1,5 % sur 20 ans générera plus d’intérêts qu’un prêt de 100 000 € avec le même taux sur la même période.

- Un montant plus élevé augmente la part d’intérêts.

- Un montant plus bas réduit les mensualités et les intérêts totaux.

Durée du Prêt

La Durée du Prêt influence également le volume des intérêts. En règle générale, une durée plus longue entraîne des mensualités plus faibles, mais cela implique souvent un coût total d’intérêts plus élevé. Par exemple, un crédit sur 30 ans entraînera plus d’intérêts cumulés qu’un crédit sur 15 ans, même avec les mêmes conditions de prêt.

- Une durée courte diminue le total des intérêts.

- Une durée longue augmente les intérêts mais permet des paiements mensuels réduits.

En prenant en compte ces éléments, nous pouvons mieux comprendre comment le montant et la durée du prêt influencent le coût total des intérêts d’un crédit immobilier.

Outils et Calculatrices en Ligne

Il existe plusieurs outils et calculatrices en ligne qui simplifient le calcul des intérêts d’un crédit immobilier. Ces ressources offrent des estimations précises, nous permettant d’anticiper le coût total de notre emprunt. Voici quelques options populaires :

Utiliser ces outils favorise une meilleure compréhension des différents scénarios d’emprunt. Par ailleurs, il est judicieux de comparer plusieurs options avant de choisir un crédit. En étant informés, nous pouvons prendre des décisions financières éclairées.

Nous recommandons de vérifier les taux auprès de plusieurs établissements. Cela permet souvent de découvrir des taux concurrentiels. Considérer les frais liés au crédit constitue également un élément essentiel dans nos calculs. Analysons ces données pour optimiser notre budget, éviter des surprises désagréables et maîtriser notre investissement.

Stratégies pour Optimiser les Coûts

Nous pouvons appliquer plusieurs stratégies pour optimiser les coûts d’un crédit immobilier. Ces approches incluent le choix du bon type de taux, la négociation des.conditions, et la gestion de la durée du prêt.

- Choisir un taux fixe ou variable : Un taux fixe assure des mensualités stables, évitant les hausses imprévues. En revanche, un taux variable peut offrir des paiements initialement plus bas. Choisir dépend de notre tolérance au risque.

- Négocier le taux d’intérêt : Négocier avec les banques peut conduire à des taux plus compétitifs. Utiliser un comparateur en ligne nous aide à découvrir les meilleures offres sur le marché.

- Raccourcir la durée du prêt : Une durée de prêt plus courte augmente les mensualités, mais réduit le coût total des intérêts. Cette option peut être plus financièrement économique à long terme.

- Rembourser par anticipation : Si possible, rembourser par anticipation permet de diminuer le capital restant dû, ce qui réduit également le montant des intérêts à payer. Vérifions toujours les éventuels frais associés à cette démarche.

- Utiliser des outils de simulation : Des calculatrices en ligne facilitent la prévision des coûts totaux et des mensualités, et permettent de tester différents scénarios avant de s’engager. Ces outils sont précieux pour une prise de décision éclairée.

Adopter ces stratégies nous permet de mieux gérer les coûts liés au crédit immobilier, tout en maximisant notre investissement. En étant proactifs et informés, nous pouvons réaliser des économies significatives sur le long terme.

Conclusion

Comprendre le calcul des intérêts d’un crédit immobilier est essentiel pour nous en tant qu’emprunteurs. Cela nous permet de mieux gérer notre budget et de prendre des décisions éclairées. En tenant compte des différents types de taux et de la durée du prêt, on peut optimiser nos coûts et éviter des surprises désagréables.

L’utilisation d’outils en ligne et de simulateurs nous aide à anticiper le coût total de notre emprunt. En explorant les stratégies de remboursement et en comparant les offres, on peut réaliser des économies significatives. Avec ces connaissances en main, nous sommes mieux préparés à naviguer dans le monde du crédit immobilier.