Calculer les mensualités d’un crédit immobilier peut sembler complexe mais ne vous inquiétez pas. Nous pouvons facilement déchiffrer le processus avec quelques étapes simples. En comprenant comment calculer mensualités crédit immobilier, nous pouvons mieux gérer notre budget et anticiper nos dépenses à long terme.

Dans cet article, nous allons explorer les différentes méthodes pour effectuer ce calcul crucial. Que vous soyez un primo-accédant ou un investisseur aguerri, il est essentiel de maîtriser cette compétence afin de prendre des décisions financières éclairées. Saviez-vous que la connaissance des mensualités peut influencer votre choix de bien immobilier ?

Alors, êtes-vous prêt à découvrir comment simplifier ce calcul et optimiser votre projet immobilier ? Ensemble, plongeons dans l’univers des crédits immobiliers et démystifions le calcul des mensualités.

Comment Calculer Mensualités Crédit Immobilier Facilement

Pour déterminer facilement les mensualités de votre crédit immobilier, il est essentiel de comprendre quelques éléments fondamentaux. La formule standard pour calculer vos mensualités repose sur le montant emprunté, la durée du prêt et le taux d’intérêt appliqué. En utilisant ces trois variables, nous pouvons obtenir une estimation précise des paiements mensuels que nous devrons effectuer.

Formule de Calcul

La formule classique pour calculer les mensualités est la suivante :

[ M = P times frac{t(1+t)^n}{(1+t)^n-1} ]

où :

- M = Mensualité

- P = Montant emprunté

- t = Taux d’intérêt mensuel (taux annuel divisé par 12)

- n = Nombre total de mois

Ainsi, en remplaçant ces valeurs dans la formule, nous obtenons une mensualité estimée qui inclut tant le remboursement du capital que les intérêts.

Estimation Simplifiée

Nous pouvons également utiliser une estimation simplifiée pour obtenir rapidement une idée générale des mensualités. Voici quelques étapes à suivre :

- Évaluer le montant total à emprunter : Cela inclut non seulement le prix d’achat du bien, mais aussi les frais annexes comme les notaires ou l’assurance.

- Déterminer la durée : Généralement entre 15 et 25 ans.

- Estimer le taux d’intérêt : Se renseigner sur les taux actuels pratiqués par les banques.

Une fois ces données collectées, nous pouvons utiliser un outil en ligne ou faire un calcul rapide avec notre formule pour avoir une approximation des mensualités.

| Montant Emprunté | Taux d’Intérêt (%) | Durée (années) | Mensualité Estimée (€) |

|---|---|---|---|

| 150000 | 1.5 | 20 | 724 |

| 200000 | 2.0 | 25 | 848 |

En combinant ces méthodes, nous avons accès à un éventail complet d’estimations concernant nos remboursements mensuels sans trop de complications techniques. Ainsi, savoir comment calculer les mensualités de crédit immobilier devient accessible même pour ceux qui ne sont pas experts en finance.

Les Éléments Clés Pour Estimer Vos Mensualités

Pour estimer nos mensualités de crédit immobilier, nous devons prendre en compte plusieurs éléments clés qui influenceront notre calcul final. Chacun de ces facteurs joue un rôle crucial dans la détermination du montant que nous devrons rembourser chaque mois. En ayant une compréhension claire de ces éléments, nous pouvons mieux anticiper les coûts liés à notre emprunt.

Montant Emprunté

Le premier élément à considérer est le montant total que nous souhaitons emprunter. Cela inclut non seulement le prix d’achat du bien immobilier, mais également tous les frais associés tels que les frais de notaire et d’assurance. Plus ce montant sera élevé, plus nos mensualités seront importantes.

Taux d’Intérêt

Ensuite, il est essentiel de se pencher sur le taux d’intérêt appliqué à notre prêt. Ce taux peut varier considérablement selon l’organisme prêteur et les conditions économiques actuelles. Un taux plus bas signifie des mensualités réduites, tandis qu’un taux élevé augmentera significativement nos remboursements mensuels.

Durée du Prêt

La durée de remboursement est également un facteur décisif dans l’estimation des mensualités. En général, plus la durée du prêt est longue (par exemple 25 ans), plus les mensualités sont faibles car le capital est étalé sur une période prolongée. Cependant, cela peut entraîner un coût total d’emprunt supérieur en raison des intérêts cumulés sur la durée.

| Élément | Description |

|---|---|

| Montant Emprunté | Total à financer incluant tous les frais. |

| Taux d’Intérêt | Taux appliqué par l’établissement financier. |

| Durée du Prêt | Période sur laquelle le remboursement s’effectue. |

En résumé, pour savoir comment calculer les mensualités de crédit immobilier avec précision, il convient donc d’évaluer soigneusement chacun de ces éléments : montant emprunté, taux d’intérêt et durée du prêt. Une bonne maîtrise de ces facteurs facilitera grandement notre processus décisionnel lors de l’acquisition immobilière.

Utiliser Un Simulateur De Crédit Immobilier

Pour faciliter le calcul de nos mensualités de crédit immobilier, l’utilisation d’un simulateur en ligne s’avère être une solution pratique et efficace. Ces outils sont conçus pour nous aider à obtenir une estimation rapide et précise des remboursements mensuels que nous devrons effectuer selon différents scénarios. En quelques clics, nous pouvons ajuster les paramètres clés tels que le montant emprunté, la durée du prêt et le taux d’intérêt.

Avantages d’un Simulateur

L’un des principaux avantages d’ est sa simplicité. Nous n’avons pas besoin d’être experts en finance pour tirer parti de ces outils. Voici quelques bénéfices :

- Gain de temps : Les simulateurs permettent d’obtenir un résultat instantanément sans avoir à effectuer des calculs compliqués.

- Personnalisation : Nous pouvons facilement modifier les chiffres pour voir comment cela affecte nos mensualités.

- Comparaison : Ces outils offrent souvent la possibilité de comparer plusieurs offres de prêts, ce qui facilite notre prise de décision.

Comment Utiliser Un Simulateur

Pour utiliser efficacement un simulateur, il est important de suivre certaines étapes clés :

- Saisir le montant emprunté : Indiquons combien nous souhaitons financer.

- Choisir la durée du prêt : Sélectionnons la période sur laquelle nous prévoyons rembourser le crédit.

- Entrer le taux d’intérêt estimé : Utilisons un taux représentatif basé sur les offres actuelles du marché.

- Consulter les résultats : Après avoir rempli ces informations, examinons attentivement les résultats fournis par le simulateur.

| Élément | Description |

|---|---|

| Montant Emprunté | Total que l’on souhaite financer. |

| Durée du Prêt | Période choisie pour rembourser le crédit. |

| Taux d’Intérêt | Taux appliqué au prêt immobilier. |

En utilisant ces simulations, nous avons non seulement une meilleure vision des coûts associés à notre projet immobilier, mais également la possibilité d’ajuster notre budget ou nos attentes en fonction des résultats obtenus. Cela constitue une étape cruciale dans notre démarche afin de comprendre comment calculer les mensualités de crédit immobilier avec précision et confiance.

Impact Des Taux D’Intérêt Sur Vos Remboursements

Les taux d’intérêt jouent un rôle crucial dans le calcul des mensualités de crédit immobilier. En effet, une variation même minime de ce taux peut avoir un impact significatif sur le montant que nous devrons rembourser chaque mois. Il est donc essentiel de comprendre comment ces taux influencent nos remboursements afin d’optimiser notre budget et d’éviter les mauvaises surprises.

L’effet des variations des taux

Lorsque nous contractons un prêt immobilier, le taux d’intérêt appliqué détermine la part des intérêts que nous allons payer en plus du capital emprunté. Voici comment les variations peuvent affecter nos mensualités :

- Taux en hausse : Si les taux augmentent, nos mensualités seront plus élevées pour un même montant emprunté et une durée identique.

- Taux en baisse : À l’inverse, si les taux diminuent, il devient possible de bénéficier de mensualités moins élevées ou d’emprunter davantage sans augmenter nos charges mensuelles.

Pour illustrer cela, prenons un exemple avec des montants hypothétiques :

| Taux d’Intérêt | Montant Emprunté | Durée (en années) | Mensualité Estimée |

|---|---|---|---|

| 1,5% | 200 000 € | 20 | 1 058 € |

| 2,5% | 200 000 € | 20 | 1 150 € |

| 3,5% | 200 000 € | 20 | 1 265 € |

Comme on peut le voir dans ce tableau, une augmentation du taux d’intérêt entraîne non seulement une montée des mensualités mais aussi une charge financière supplémentaire sur la durée totale du prêt.

Anticipation et stratégie

Pour anticiper l’impact potentiel des fluctuations des taux d’intérêt sur nos remboursements futurs, il est judicieux de se pencher sur plusieurs stratégies :

- Fixer son taux : Opter pour un prêt à taux fixe permet de garantir une stabilité dans ses mensualités malgré l’évolution du marché.

- Suivre les tendances économiques : Être attentif aux indicateurs économiques peut nous aider à prendre la décision la plus avantageuse au moment où nous contractons notre crédit.

- Refinancer si nécessaire : Si les conditions deviennent favorables après avoir souscrit notre prêt initialement, envisager un refinancement pourrait réduire considérablement nos paiements mensuels.

En comprenant bien l’impact des taux d’intérêt sur nos remboursements et en adoptant une approche proactive face à ces fluctuations, nous pouvons mieux gérer notre projet immobilier et optimiser notre planification financière.

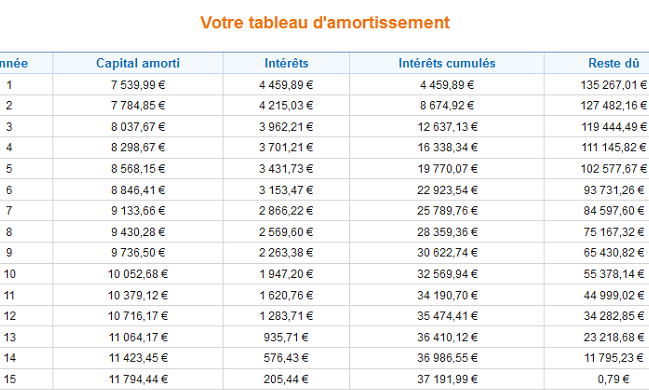

Comprendre L’Amortissement Dans Votre Prêt Immobilier

L’amortissement est un concept clé à comprendre lorsque nous parlons de nos mensualités de crédit immobilier. Il représente la répartition du capital emprunté et des intérêts sur la durée totale du prêt. En d’autres termes, chaque paiement mensuel que nous effectuons sert à rembourser une partie du capital ainsi qu’une partie des intérêts dus. Cette compréhension nous permet non seulement d’anticiper le montant de nos mensualités, mais aussi d’évaluer l’évolution de notre dette au fil du temps.

Le principe de l’amortissement

Dans un prêt immobilier classique, le remboursement se fait selon un plan d’amortissement qui peut être soit constant, soit dégressif :

- Amortissement constant : La part consacrée au remboursement du capital reste fixe tout au long du prêt. Cela signifie que les mensualités sont plus élevées au début mais diminuent progressivement.

- Amortissement dégressif : Dans ce cas, les mensualités sont plus élevées au début et diminuent par la suite, car on rembourse davantage de capital initialement et moins dans les dernières années.

Cette structure influence directement le montant total que nous allons payer en intérêts sur la durée complète du prêt.

Impact de l’amortissement sur les mensualités

La manière dont l’amortissement est structuré a un impact majeur sur nos paiements mensuels. Voici comment cela fonctionne :

- Mensualité initiale élevée : Avec un amortissement constant, même si le montant remboursé diminue avec le temps, il faut s’attendre à des charges financières plus importantes durant les premières années.

- Économie potentielle: Choisir une option d’amortissement dégressif peut sembler coûteux dès le départ mais réduit significativement les coûts totaux à long terme.

Pour mieux illustrer ces concepts d’amortissement appliqués aux prêts immobiliers, voici un tableau comparatif :

| Type d’Amortissement | Mensualité Initiale | Total Intérêts Payés | Diminution Mensuelle |

|---|---|---|---|

| Constant | 1 200 € | 30 000 € | Diminution progressive |

| Dégressif | 1 500 € | 25 000 € | Diminution rapide dans le temps |

En prenant en compte ces éléments lors de la souscription à notre crédit immobilier, nous pouvons mieux planifier notre budget et optimiser notre gestion financière afin de répondre efficacement à nos engagements tout en réduisant le coût global lié aux intérêts payés.