Dans un monde où les taux d’intérêt fluctuent sans cesse, comment calculer rachat crédit immobilier devient une question cruciale pour de nombreux propriétaires. Que vous cherchiez à alléger vos mensualités ou à réduire la durée de votre emprunt, comprendre ce processus peut transformer vos finances.

Nous allons explorer les étapes essentielles pour effectuer ce calcul. En maîtrisant les éléments clés, nous pouvons optimiser notre rachat de crédit immobilier et réaliser des économies significatives. Avez-vous déjà pensé à combien vous pourriez économiser en renégociant votre prêt?

Qu’est-ce que le Rachat de Crédit Immobilier ?

Le rachat de crédit immobilier consiste en la consolidation ou le refinancement de prêts existants. En effet, les propriétaires cherchent à diminuer leurs mensualités ou à alléger leurs dettes. Lorsque nous parlons de ce procédé, il est essentiel de considérer plusieurs éléments clés :

- Type de prêt : On peut racheter un seul prêt immobilier, ou bien cumuler plusieurs crédits.

- Structure des mensualités : Les mensualités peuvent être réduites ou allongées, selon la nouvelle offre.

- Taux d’intérêt : La renégociation peut offrir des taux plus bas, influençant ainsi le coût global du crédit.

Il est crucial de comparer les offres de différents établissements financiers, afin d’obtenir les meilleures conditions. En outre, les frais de dossier peuvent influencer la décision, car ils impactent la rentabilité du rachat.

Si nous analysons les avantages, on remarque que le rachat de crédit immobilier permet de simplifier la gestion financière. En regrouper ses crédits, nous bénéficions d’une seule mensualité. De plus, on peut obtenir un taux fixe, offrant ainsi une meilleure visibilité sur le budget.

Le rachat peut également ouvrir la voie à une économie d’intérêt. En effet, si les taux du marché diminuent, renégocier son prêt pourrait générer des économies significatives. Alors, pourquoi ne pas envisager cette solution si elle s’aligne avec nos objectifs financiers ?

Pourquoi Opter pour un Rachat de Crédit Immobilier ?

Le rachat de crédit immobilier présente de nombreux avantages. Pour les propriétaires, cette option permet d’optimiser leur situation financière tout en apportant une plus grande sérénité.

Avantages Financiers

Le rachat de crédit peut considérablement diminuer nos mensualités. En consolidant plusieurs prêts en un seul, on simplifie la gestion des paiements et potentiellement on bénéficie d’un taux d’intérêt plus bas. Cela signifie des économies sur le coût total du crédit. Par exemple, si le taux d’intérêt actuel est inférieur de 1% par rapport à notre ancien prêt, les économies peuvent atteindre plusieurs milliers d’euros sur la durée du crédit. De plus, regrouper nos prêts peut également réduire les frais de dossier associés à chaque prêt individuel.

Une meilleure visibilité de notre budget est un autre avantage clé. En optant pour un taux fixe dans le cadre d’un rachat, on s’assure de connaître exactement le montant à rembourser chaque mois. Cela facilite la planification financière et évite les surprises liées à des hausses de taux.

Avantages Psychologiques

Racheter un crédit immobilier peut aussi alléger notre stress financier. La simplification des mensualités, passant de plusieurs paiements à un seul, diminue la charge mentale associée à la gestion des finances. En réduisant cette complexité, on se sent souvent plus en contrôle de notre situation.

La possibilité d’économiser sur nos paiements mensuels génère également un sentiment de sécurité. Quand on sait qu’on paye moins chaque mois, la pression financière diminue. Cela ouvre la voie à d’autres opportunités, comme épargner pour des projets futurs ou encore investir dans d’autres domaines.

En résumé, opter pour un rachat de crédit immobilier s’accompagne à la fois d’avantages financiers palpables et de bénéfices psychologiques significatifs, offrant ainsi une voie vers une meilleure santé financière.

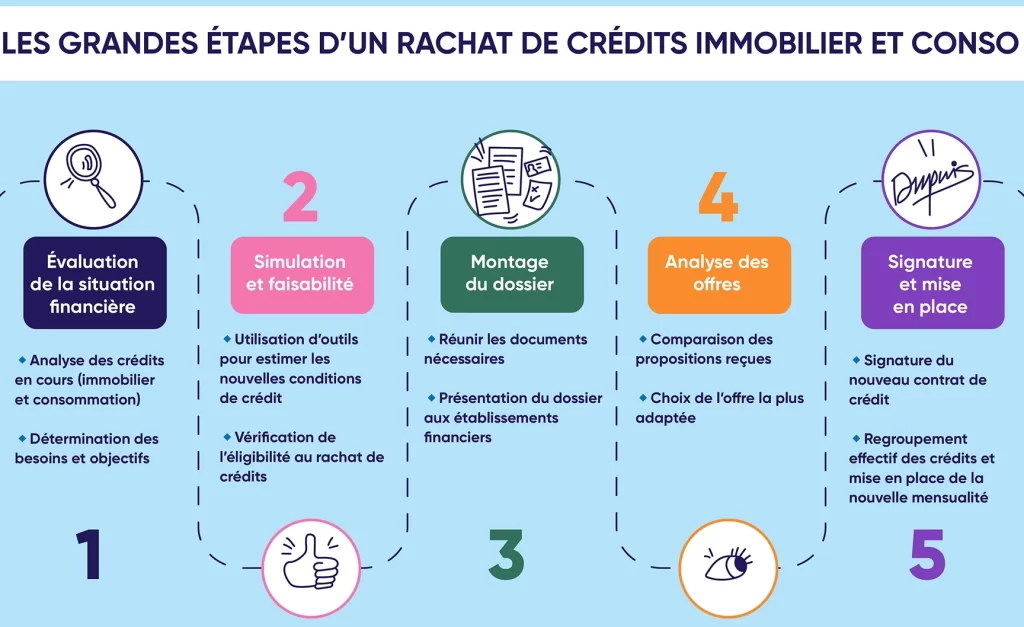

Comment Calculer le Rachat de Crédit Immobilier ?

Calculer le rachat de crédit immobilier implique plusieurs étapes précises. Nous allons explorer ces étapes pour optimiser le processus et garantir que nous en tirons le meilleur parti.

Estimation des Coûts Totaux

L’estimation des coûts totaux est cruciale dans le processus de rachat. On doit considérer plusieurs éléments pour obtenir une image complète, notamment :

- Frais de dossier : Certains établissements financiers appliquent des frais pour le traitement de la demande de rachat. On doit s’assurer de les prendre en compte.

- Indemnités de remboursement anticipé : Si le contrat de prêt initial comprend des pénalités pour remboursement anticipé, ces coûts doivent être évalués.

- Coûts de notaire : Lors de la signature d’un nouveau prêt, des frais de notaire peuvent être nécessaires. On ne doit pas les négliger dans nos calculs.

On peut ainsi établir une estimation réaliste des dépenses totales liées au rachat.

Impact sur le Taux d’Intérêt

L’impact sur le taux d’intérêt est un aspect essentiel à considérer. En effet, le choix d’un nouveau taux peut influencer significativement nos mensualités. Voici quelques points clés :

- Taux fixe ou variable : Choisir entre un taux fixe et un taux variable peut affecter notre mensualité future. Un taux fixe garantit une mensualité constante, tandis qu’un taux variable peut évoluer.

- Comparaison des offres : Il est crucial de comparer les différentes offres disponibles sur le marché pour identifier celle qui propose le meilleur taux d’intérêt.

- Évaluation du risque : Les taux d’intérêt peuvent varier en fonction de la situation financière de l’emprunteur. Une bonne cote de crédit peut permettre d’accéder à des taux plus bas.

En intégrant ces considérations lors du calcul, on s’assure d’optimiser notre rachat de crédit immobilier.

Les Critères à Prendre en Compte

Lors du calcul du rachat de crédit immobilier, plusieurs critères méritent notre attention. Chaque critère peut influencer le résultat final et déterminer la pertinence de cette démarche.

Le type de prêt constitue un critère fondamental. Considérons les prêts à taux fixe. Ceux-ci offrent une stabilité des mensualités, contrairement aux prêts à taux variable, dont les mensualités peuvent fluctuer. Nous devons également prendre en compte les prêts restructurés, qui peuvent parfois confondre.

La durée restante du prêt est un autre élément critique. Plus on est proche de la fin du prêt immobilier, moins le rachat peut être avantageux. En revanche, un rachat au début du prêt permet souvent de bénéficier d’une réduction significative des mensualités.

Le taux d’intérêt actuel sur le marché joue un rôle majeur. Si le taux actuel est inférieur à celui de notre prêt en cours, le rachat devient attrayant. Comparons toujours les offres de plusieurs établissements pour s’assurer d’obtenir les meilleures conditions.

Les pénalités de remboursement anticipé sont des frais à anticiper. Des banques imposent des frais élevés en cas de remboursement anticipé. Donc, avant de calculer, vérifions les clauses du contrat initial.

Les frais de notaire et de dossier s’ajoutent souvent. Ces frais peuvent atteindre jusqu’à 1% du montant total des prêts. Ils impactent directement notre évaluation du rachat. Prenons donc bien en compte ces coûts.

Notre situation financière globale est aussi essentielle. Une situation stable peut favoriser l’obtention de meilleurs taux. De plus, nous devons évaluer notre capacité de remboursement pour éviter des difficultés futures.

Les économies potentielles représentent un facteur décisif. En calculant le montant total des intérêts que nous pouvons économiser grâce au rachat, nous identifions si cette option est vraiment avantageuse pour nous. Est-ce que les économies surpassent les coûts associés ?

En intégrant ces critères dans notre réflexion, nous favorisons une approche pragmatique pour le rachat de crédit immobilier. Analysons minutieusement chaque aspect pour optimiser notre investissement.

Erreurs Courantes à Éviter

Éviter certaines erreurs courantes favorise un rachat de crédit immobilier réussi. Nombreux sont les propriétaires qui passent à côté de détails cruciaux, impactant leurs économies potentielles. Voici les erreurs les plus fréquentes à surveiller :

- Négliger les simulations : Beaucoup de propriétaires oublient de réaliser des simulations avant de s’engager dans un rachat. Ces calculs permettent d’évaluer les économies possibles à long terme.

- Ignorer les frais annexes : Il est courant de se focaliser uniquement sur le taux d’intérêt, mais négliger les frais de dossier, les pénalités de remboursement anticipé ou les coûts de notaire peut fausser l’évaluation.

- Se précipiter sur une offre : Nombreux d’entre nous se laissent séduire par la première offre attrayante. Comparer plusieurs propositions est essentiel pour trouver celle qui correspond le mieux à notre situation.

- Omettre de lire les conditions générales : Ne pas prendre le temps de lire les conditions générales du contrat entraîne souvent des surprises désagréables. Chaque détail compte pour éviter des coûts cachés et des éventuels désagréments.

- Sous-estimer sa capacité de remboursement : Nous devons évaluer notre capacité financière avant de refinancer. Un rachat ne doit pas alourdir nos mensualités.

- Ignorer l’évolution des taux : Éviter de suivre l’évolution des taux d’intérêt peut conduire à rater des occasions optimales. Les taux fluctuants influencent directement nos économies.

- Ne pas envisager les autres options : Limiter nos options uniquement au rachat de crédit peut nous faire manquer d’autres alternatives viables qui pourraient également améliorer notre situation financière.

En évitant ces erreurs, nous maximisons nos chances de réaliser des économies significatives et d’optimiser notre situation financière grâce au rachat de crédit immobilier.

Conclusion

Le rachat de crédit immobilier représente une opportunité précieuse pour améliorer notre situation financière. En prenant le temps d’évaluer soigneusement les différentes options et en tenant compte des éléments clés, nous pouvons réaliser des économies significatives.

En évitant les erreurs courantes et en effectuant des simulations, on s’assure de faire un choix éclairé. Cela nous permet non seulement de réduire nos mensualités mais aussi de simplifier notre gestion financière.

En fin de compte, le rachat de crédit immobilier peut transformer notre approche de l’endettement et nous offrir une meilleure tranquillité d’esprit au quotidien.