Acheter un bien immobilier représente un rêve pour beaucoup d’entre nous. Mais avant de se lancer, il est crucial de comprendre comment calculer un crédit immobilier. En effet, le financement d’un projet immobilier peut sembler complexe, mais avec les bonnes informations, on peut naviguer ce processus avec confiance.

Comprendre Le Crédit Immobilier

Comprendre le crédit immobilier est essentiel pour quiconque envisage d’acheter un bien. Le processus de financement peut sembler complexe, mais il devient plus gérable avec les bonnes informations.

Le crédit immobilier constitue un prêt destiné à l’acquisition d’un logement. Ce type de crédit s’accompagne généralement d’un taux d’intérêt fixe ou variable, influençant le montant total à rembourser sur la durée du prêt. Plusieurs paramètres doivent être pris en compte pour évaluer un crédit immobilier efficacement :

- Montant du prêt : définit la somme d’argent empruntée pour l’achat.

- Durée du prêt : détermine le temps pour rembourser le montant emprunté, généralement entre 10 et 30 ans.

- Taux d’intérêt : impacte directement le coût total du crédit et peut varier selon le marché.

- Assurances : souvent exigées, elles garantissent le remboursement en cas de décès ou d’incapacité.

La capacité d’emprunt joue également un rôle décisif. Elle dépend de nos revenus, de nos charges et de notre profil financier. Les établissements de crédit évaluent ces éléments afin de déterminer le montant que nous sommes capables de rembourser sans difficulté.

Il est crucial de bien comparer les offres de crédit immobilier. D’une part, chaque banque propose des conditions différentes, allant des taux d’intérêt aux frais de dossier. D’autre part, un simulateur de crédit immobilier peut aider à obtenir une estimation précise des mensualités et du coût total du crédit avant de faire un choix.

Enfin, comprendre les modalités de remboursement est fondamental. Chaque contrat comporte des clauses relatives au remboursement anticipé, permettant d’ajuster notre stratégie financière au fil du temps. Certaines banques appliquent des pénalités, tandis que d’autres peuvent le permettre sans frais.

Clarifier ces points facilite notre chemin vers l’acquisition d’un bien immobilier. Prenons le temps d’étudier chaque aspect afin d’optimiser notre investissement.

Les Différents Types De Crédits

Lorsqu’on parle de crédits immobiliers, plusieurs types distinguent leurs conditions et leurs implications. Comprendre ces différences aide à faire le meilleur choix.

Crédit À Taux Fixe

Un crédit à taux fixe assure des mensualités constantes pendant toute la durée de l’emprunt. Ce type de crédit offre une prévisibilité financière. Par exemple, si nous empruntons 200 000 euros sur 20 ans avec un taux d’intérêt de 2 %, nos paiements mensuels resteront les mêmes, ce qui facilite la gestion du budget. En période de taux d’intérêt croissants, ce crédit protège l’emprunteur contre des augmentations futures. Cependant, il est important de vérifier si des pénalités existent pour un remboursement anticipé, ce qui pourrait influer sur notre décision.

Crédit À Taux Variable

Un crédit à taux variable, quant à lui, ajuste son taux d’intérêt selon les fluctuations du marché. Cela signifie que nos mensualités peuvent augmenter ou diminuer. Par exemple, si nous contractons un prêt de 200 000 euros avec un taux initial de 1,5 % et que le marché monte, nos paiements mensuels pourraient passer à 2 % après quelques années. Ce type de crédit peut sembler attractif avec des taux de départ plus bas, mais comporte des risques, surtout en cas de hausse des taux d’intérêt. Il convient donc d’évaluer notre tolérance au risque avant de choisir cette option.

Dans notre démarche de choix, il est essentiel de bien comparer ces types de crédits et de prendre en compte notre situation financière. Les prêts fixes et variables offrent à chacun des avantages selon le contexte économique et nos objectifs personnels.

Les Éléments Du Calcul

Comprendre les éléments du calcul d’un crédit immobilier constitue une étape clé pour une gestion efficace de son financement. Les trois éléments majeurs incluent le montant à emprunter, la durée du prêt et le taux d’intérêt.

Montant À Emprunter

Le Montant À Emprunter dépend principalement du prix du bien immobilier et de notre apport personnel. Plus notre apport est important, moins le montant demandé sera élevé. Parfois, on trouve des banques qui recommandent un apport d’au moins 10%. Ainsi, pour un logement coûtant 200 000 €, un apport de 20 000 € permet de réduire le montant à emprunter à 180 000 €. Quel que soit le projet, définir précisément ce montant évite des emprunts excessifs qui pourraient compromettre notre budget.

Durée Du Prêt

La Durée Du Prêt influe directement sur le montant des mensualités et le coût total du crédit. Généralement, les prêts s’étalent entre 10 et 25 ans. Une durée plus courte augmente les mensualités tout en diminuant le coût final des intérêts. Inversement, une durée prolongée allège les mensualités, mais accroît le coût du crédit à long terme. Il est important de choisir une durée qui équilibre confort de remboursement et coût total.

Taux D’intérêt

Le Taux D’intérêt joue un rôle critique dans le calcul du crédit immobilier. Il existe deux types principaux : fixe et variable. Un taux fixe offre une mensualité stable sur toute la durée du prêt, tandis qu’un taux variable s’ajuste selon les fluctuations du marché. Selon les périodes, les taux peuvent varier entre 1% et 3%. Comparer les différentes offres est nécessaire pour s’assurer d’obtenir le taux le plus avantageux, impactant ainsi significativement le coût total du crédit.

Chacun de ces éléments mérite attention pour une évaluation objective et éclairée de notre projet immobilier.

Outils Pour Calculer

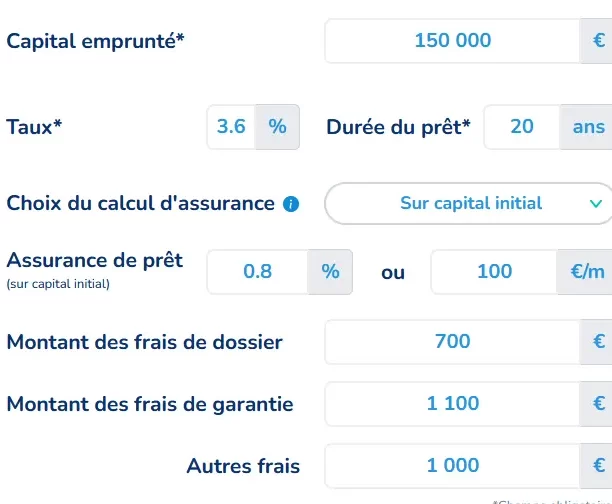

Nous disposons de divers outils pour calculer le crédit immobilier, facilitant ainsi la compréhension des paramètres financiers. Ces outils permettent d’évaluer les mensualités, le coût total et la durée du prêt, ce qui aide à prendre des décisions éclairées.

Calculatrices En Ligne

Nous pouvons utiliser des calculatrices en ligne pour simplifier nos calculs. Ces outils peuvent fournir rapidement des estimations précises, basées sur :

- Le montant emprunté

- Le taux d’intérêt

- La durée du prêt

Il suffit d’entrer ces informations pour obtenir des résultats instantanés. Ces calculatrices sont disponibles gratuitement sur de nombreux sites spécialisés en finance. En effet, elles nous donnent un aperçu clair des mensualités, permettant ainsi d’évaluer la faisabilité de notre projet immobilier.

Tableaux D’Amortissement

Nous pouvons également générer des tableaux d’amortissement, qui offrent une vue détaillée du remboursement du crédit. Ces tableaux montrent :

- Les montants des mensualités

- La répartition des intérêts et du capital

- La progression du remboursement au fil du temps

Un tableau d’amortissement nous aide à visualiser l’évolution de notre dette et à mieux comprendre le coût total du crédit. En examinant ces tableaux, nous pouvons ajuster notre budget et anticiper les variations potentielles dans nos paiements. Ces outils sont inestimables pour tous ceux qui envisagent un crédit immobilier.

Conclusion

Comprendre le calcul d’un crédit immobilier est essentiel pour réussir notre projet d’achat. En tenant compte des différents types de crédits et des paramètres clés comme le montant emprunté et le taux d’intérêt, nous pouvons prendre des décisions éclairées.

Utiliser des outils comme les calculatrices en ligne et les tableaux d’amortissement nous permet d’avoir une vision claire de notre engagement financier. En comparant les offres des banques et en évaluant notre capacité d’emprunt, nous optimisons notre investissement.

Avec ces connaissances en main, nous sommes mieux armés pour naviguer dans le monde du crédit immobilier et réaliser notre rêve d’acquérir un bien.