Dans un monde où les taux d’intérêt fluctuent et où les projets immobiliers se multiplient, il est crucial de savoir comment gérer nos finances. Le rachat de crédit immobilier peut être une solution efficace pour alléger nos mensualités et optimiser notre budget. Mais comment s’y prendre pour effectuer ce calcul de manière précise ?

Comprendre Le Rachat De Crédit Immobilier

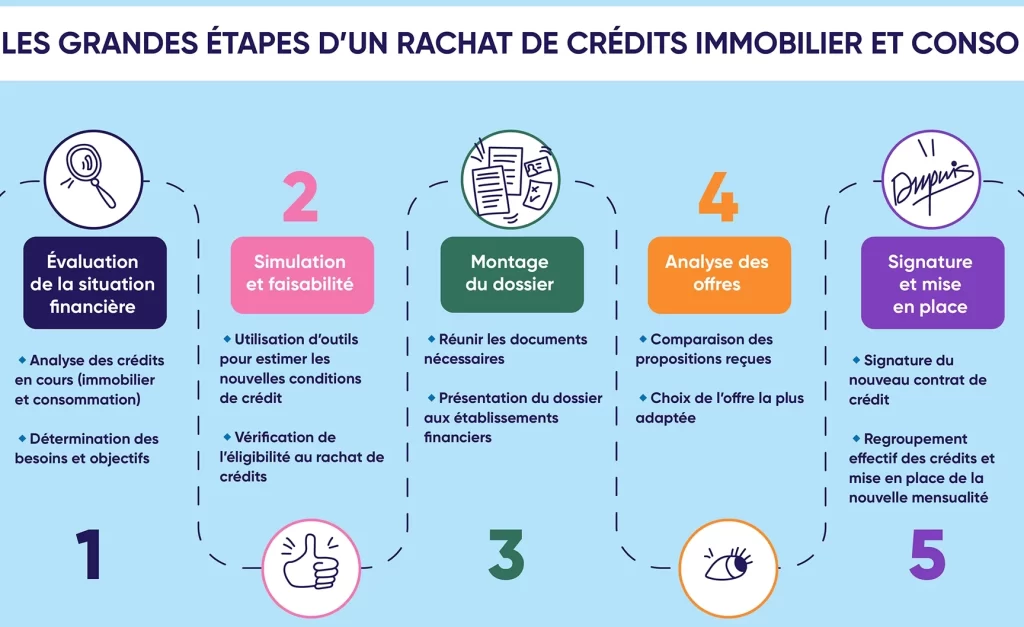

Le rachat de crédit immobilier consiste à regrouper plusieurs emprunts en un seul. Cette solution permet souvent de réduire le montant des mensualités. Le rachat de crédit peut s’avérer bénéfique lorsque les taux d’intérêt sont plus bas que ceux de l’emprunt initial. Il est crucial de bien analyser ses besoins avant de se lancer dans ce processus.

Nous devons prêter attention aux frais associés à cette opération. Les principaux éléments à considérer incluent :

- Frais de dossier : Compris entre 0,5 % et 1,5 % du montant total.

- Indemnités de remboursement anticipé : Pour les emprunts remboursés avant terme.

- Frais de notaire : Environ 2 % à 8 % selon le montant du prêt.

Il est important de comparer les offres de divers établissements financiers. Chaque organisme propose des conditions différentes; ainsi, une étude comparative s’avère nécessaire pour choisir la meilleure option.

De plus, nous tenons à souligner que le rachat de crédit peut influencer le taux d’endettement. Si le montant emprunté reste élevé, il peut entraîner un surendettement.

Lors de la prise de décision, il est essentiel de se poser quelques questions, comme :

- Avons-nous un taux d’intérêt plus favorable ?

- La durée de remboursement prolongée est-elle acceptable pour notre budget ?

- Les mensualités réduites allègent-elles notre situation financière globale ?

En explorant ces aspects, nous sommes en mesure de mieux comprendre le rachat de crédit immobilier et ses impacts potentiels sur notre budget.

Méthodes De Calcul

Nous pouvons déterminer le montant d’un rachat de crédit immobilier à l’aide de plusieurs méthodes. Ces méthodes prennent en compte divers facteurs afin d’évaluer si le rachat est réellement avantageux pour nous.

Taux D’Intérêt

Le taux d’intérêt constitue un élément clé dans le calcul d’un rachat de crédit immobilier. Nous devons comparer le taux de l’emprunt initial avec le taux proposé pour le rachat. Si le taux de rachat est inférieur d’au moins 0,5 % à celui de l’emprunt initial, nous pouvons envisager de procéder. De plus, il est essentiel de vérifier les conditions de remboursement anticipé qui peuvent être appliquées. Cela nous permet d’avoir une vision claire des économies potentielles.

Durée Du Prêt

La durée du prêt influence également le calcul du rachat de crédit immobilier. Une durée prolongée peut réduire nos mensualités, mais augmente le coût total du crédit. En règle générale, nous devrions viser une durée inférieure à celle de l’emprunt initial pour maximiser les avantages. Par exemple, si l’ancien prêt avait une durée de 20 ans, un rachat sur 15 ans pourrait permettre d’économiser significativement sur le long terme. Enfin, il est crucial de prévoir notre capacité de remboursement pour éviter d’allonger nos dettes.

Avantages Et Inconvénients Du Rachat

Le rachat de crédit immobilier présente plusieurs avantages. Tout d’abord, il permet de réduire le montant des mensualités, ce qui soulage notre budget. En regroupant plusieurs prêts, on peut accéder à un taux d’intérêt plus bas, facilitant ainsi la gestion de nos finances. De plus, les conditions de remboursement peuvent être plus flexibles, ce qui nous donne plus de liberté dans notre planning financier.

Cependant, le rachat de crédit n’est pas sans inconvénients. D’une part, il peut engendrer des frais supplémentaires, tels que des indemnités de remboursement anticipé et des frais de dossier. Ces coûts peuvent parfois annuler les bénéfices d’un taux plus bas. D’autre part, la durée de remboursement peut s’allonger, augmentant ainsi le coût total du crédit sur le long terme, ce qui complique notre situation financière.

Pour bien peser les avantages et les inconvénients, il est crucial de comparer différentes offres. On peut se poser la question suivante : est-ce que le rachat de crédit apportera réellement des bénéfices à notre situation? D’une part, en évaluant notre taux d’endettement et notre capacité de remboursement, nous prenons une décision éclairée. D’autre part, il pourrait être judicieux de consulter un professionnel pour obtenir des conseils adaptés à notre cas spécifique.

Au final, notre choix devrait se baser sur une analyse rigoureuse et des données précises. En effectuant une étude approfondie, nous maximisons nos chances de tirer profit du rachat de crédit immobilier.

Estimer Les Coûts Associés

Lorsqu’on envisage un rachat de crédit immobilier, il est crucial d’estimer les coûts associés à cette opération. Plusieurs frais peuvent impacter notre budget. Nous allons examiner deux des frais les plus importants : les frais de dossier et les pénalités de remboursement anticipé.

Frais De Dossier

Les frais de dossier représentent des coûts administratifs exigés par l’établissement financier. Ces frais varient généralement entre 0,5 % et 2 % du montant total du prêt. Par exemple, pour un rachat de crédit de 150 000 euros, ces frais peuvent osciller entre 750 et 3 000 euros. Ils couvrent des services tels que l’étude du dossier et la gestion des formalités nécessaires à l’opération. Pensez à toujours demander un devis détaillé avant d’accepter une offre.

Pénalités De Remboursement Anticipé

Les pénalités de remboursement anticipé s’appliquent lorsque l’on rembourse un prêt avant son terme. Ces pénalités peuvent atteindre jusqu’à 3 % du capital restant dû ou équivaloir à six mois d’intérêts. Par exemple, si nous avons un capital restant de 100 000 euros et que notre taux d’intérêt est de 4 %, nous pourrions faire face à une pénalité de 3 000 euros. C’est essentiel de vérifier les conditions de son contrat de prêt avant de procéder, car ces pénalités peuvent réduire l’intérêt d’un rachat de crédit.

En évaluant ces coûts, nous pouvons mieux comprendre l’impact financier du rachat de crédit immobilier sur nos finances.

Conclusion

Le rachat de crédit immobilier peut être une stratégie efficace pour alléger notre charge financière. En regroupant nos emprunts, on peut bénéficier de mensualités réduites et de taux d’intérêt plus compétitifs. Toutefois, il est essentiel d’évaluer attentivement notre situation financière et de prendre en compte tous les frais associés.

Comparer les différentes offres des établissements financiers nous permet de trouver la solution la plus avantageuse. En gardant à l’esprit notre capacité de remboursement, on évite de prolonger notre endettement. En fin de compte, une approche bien réfléchie nous aidera à maximiser les avantages du rachat de crédit immobilier et à mieux gérer nos finances.