Dans un monde où les crédits sont omniprésents, savoir comment calculer un remboursement de crédit est essentiel pour gérer efficacement nos finances. Que ce soit pour un prêt immobilier ou un crédit à la consommation, une bonne compréhension des modalités de remboursement peut nous éviter bien des désagréments financiers.

Nous allons explorer ensemble les différentes étapes et outils nécessaires pour effectuer ce calcul avec précision. Grâce à notre méthode simple et accessible, vous serez en mesure d’évaluer le montant exact de vos remboursements mensuels et d’anticiper l’impact sur votre budget.

Êtes-vous prêts à prendre le contrôle de vos finances ? Découvrons comment optimiser votre gestion de crédit tout en évitant les pièges courants.

Pour calculer un remboursement de crédit facilement, il est essentiel de comprendre les composants clés qui influencent le montant des mensualités. Nous devons prendre en compte le montant emprunté, la durée du prêt et le taux d’intérêt appliqué. En combinant ces éléments, nous pouvons obtenir une estimation précise du coût total du crédit et des paiements mensuels.

Les formules à connaître

Il existe plusieurs formules pour déterminer nos remboursements de crédit. La plus courante est celle qui utilise l’amortissement constant :

[ M = frac{C times t}{1 – (1 + t)^{-n}} ]

où :

- M : mensualité

- C : capital emprunté

- t : taux d’intérêt par période

- n : nombre total de mensualités

Cette formule nous permet de calculer rapidement notre mensualité en fonction des données fournies.

Exemple pratique

Pour illustrer comment utiliser cette méthode, prenons un exemple concret :

| Montant emprunté | Taux d’intérêt annuel | Durée (années) |

|---|---|---|

| 10 000 € | 5 % | 5 |

Nous devons d’abord convertir le taux d’intérêt annuel en un taux mensuel et multiplier par la durée en mois :

- Taux mensuel ( t = frac{5%}{12} = 0,004167 )

- Durée totale ( n = 5 times 12 = 60 )

En utilisant la formule mentionnée précédemment, nous pouvons calculer notre mensualité :

[ M = frac{10000 times 0,004167}{1 – (1 + 0,004167)^{-60}} ≈ 188,71 € ]

Ainsi, notre remboursement mensuel serait d’environ 188,71 €.

Conseils pratiques

Pour simplifier davantage ce processus et éviter les erreurs manuelles lors du calcul des remboursements de crédit, voici quelques recommandations utiles :

- Utiliser une calculatrice financière ou un logiciel adapté.

- Vérifier les conditions spécifiques liées aux pénalités de remboursement anticipé.

- Consulter régulièrement votre tableau d’amortissement pour suivre l’évolution des intérêts payés au fil du temps.

Ces étapes nous permettent non seulement de maîtriser nos finances mais aussi de planifier efficacement nos budgets futurs.

Les différentes méthodes de calcul du remboursement

Pour aborder , nous devons examiner les approches variées qui permettent d’estimer nos mensualités en fonction des conditions spécifiques de notre crédit. Chacune de ces méthodes présente ses propres avantages et peut s’adapter à différents scénarios financiers. Nous allons explorer ci-dessous quelques-unes des plus courantes.

1. Amortissement constant

Cette méthode est celle que nous avons déjà évoquée précédemment. Elle permet de calculer une mensualité fixe tout au long de la durée du prêt, ce qui facilite la gestion budgétaire. L’avantage principal réside dans la prévisibilité des paiements mensuels.

2. Amortissement dégressif

Contrairement à l’amortissement constant, cette méthode implique des remboursements initiaux plus élevés qui diminuent avec le temps. Cela peut être intéressant pour ceux qui anticipent une augmentation de leurs revenus ou un changement positif dans leur situation financière au fil des années.

3. Taux variable

Avec cette méthode, le montant du remboursement peut fluctuer en fonction des variations du taux d’intérêt sur le marché. Bien que cela puisse entraîner un coût total inférieur si les taux baissent, il y a aussi un risque accru si les taux augmentent.

4. Simulation par logiciel

Nous pouvons également tirer parti d’outils numériques comme des calculateurs en ligne ou des logiciels spécialisés pour simuler nos remboursements selon différentes hypothèses (montant emprunté, durée et taux d’intérêt). Ces outils sont particulièrement utiles pour comparer rapidement plusieurs scénarios sans effectuer tous les calculs manuellement.

En résumé, choisir la bonne méthode dépendra principalement de notre situation personnelle et professionnelle ainsi que de notre tolérance au risque financier. Chaque approche présente son lot d’avantages et inconvénients qu’il convient d’évaluer attentivement afin d’obtenir une estimation précise lors du calcul de notre remboursement de crédit.

Les éléments clés à prendre en compte pour le calcul

Pour effectuer un calcul précis de notre remboursement de crédit, il est essentiel de prendre en considération plusieurs éléments clés. Ces facteurs influencent directement le montant des mensualités et le coût total du prêt. En les intégrant dans nos calculs, nous pouvons obtenir une estimation plus fiable et adaptée à notre situation financière.

### 1. Montant emprunté

Le montant que nous choisissons d’emprunter est fondamental pour déterminer nos remboursements mensuels. Plus ce montant est élevé, plus les mensualités seront importantes. Il est donc crucial d’évaluer soigneusement nos besoins financiers avant de finaliser le montant du crédit.

### 2. Durée du prêt

La durée pendant laquelle nous remboursons le crédit joue également un rôle significatif dans le calcul des mensualités. En général, une durée plus longue entraîne des paiements mensuels réduits, mais un coût total plus élevé en raison des intérêts cumulés sur une période prolongée. À l’inverse, une durée courte augmente les mensualités tout en diminuant le coût global.

### 3. Taux d’intérêt

Le taux d’intérêt appliqué à notre crédit peut considérablement influencer nos remboursements mensuels et la somme totale due au terme du prêt. Un taux fixe garantit que nos paiements restent constants tout au long de la période de remboursement, tandis qu’un taux variable peut entraîner des fluctuations qui rendent la planification budgétaire plus complexe.

| Élément | Impact sur les remboursements |

|---|---|

| Montant emprunté | Plus élevé = mensualité plus élevée |

| Durée du prêt | Longue = mensualité moins élevée mais coût total supérieur |

| Taux d’intérêt | Taux fixe = stabilité; taux variable = incertitude |

### 4. Assurances associées

Certaines institutions financières exigent que nous souscrivions à une assurance pour garantir le remboursement du crédit en cas de décès ou d’incapacité à travailler. Ces coûts doivent être pris en compte dans notre budget global afin d’éviter toute surprise désagréable lors du calcul final des remboursements.

En gardant ces éléments clés à l’esprit lors du calcul de notre remboursement de crédit, nous serons mieux équipés pour prendre des décisions éclairées qui correspondent à notre situation personnelle et professionnelle. Cette approche méthodique assure non seulement une gestion financière efficace mais également une tranquillité d’esprit tout au long de la période de remboursement.

L’impact des taux d’intérêt sur le remboursement

Lorsqu’il s’agit de calculer un remboursement de crédit, le taux d’intérêt est sans conteste l’un des éléments les plus déterminants. En effet, il influence non seulement le montant des mensualités que nous devrons régler chaque mois, mais également la somme totale à rembourser sur la durée du prêt. Comprendre cet impact peut nous aider à mieux gérer notre budget et à prendre des décisions éclairées.

Taux fixe vs taux variable

Il existe deux types principaux de taux d’intérêt : fixe et variable. Le choix entre ces deux options aura un effet direct sur nos remboursements.

- Taux fixe : Ce type de taux reste constant tout au long de la période de remboursement. Cela signifie que nos mensualités ne changeront pas, ce qui permet une meilleure planification budgétaire.

- Taux variable : À l’inverse, un taux variable peut fluctuer en fonction du marché. Bien qu’il puisse offrir des paiements initiaux plus bas, il comporte un risque potentiel d’augmentation future des mensualités.

Impact sur le coût total

Le taux d’intérêt affecte aussi le coût total du crédit. Pour illustrer cela, prenons l’exemple suivant :

| Taux d’intérêt | Montant emprunté (en €) | Durée (en années) | Coût total estimé (en €) |

|---|---|---|---|

| 2% | 100 000 | 20 | 120 000 |

| 4% | 100 000 | 20 | 140 000 |

| 6% | 100 000 | 20 | 160 000 |

Comme nous pouvons le voir dans ce tableau, même une légère augmentation du taux d’intérêt peut entraîner une différence significative dans le coût total du crédit. Cela souligne l’importance de comparer les offres et de choisir judicieusement notre prêteur.

En intégrant ces considérations relatives aux taux d’intérêt dans notre approche pour savoir comment calculer un remboursement de crédit facilement, nous augmentons nos chances de faire des choix financiers bénéfiques qui correspondent à nos besoins spécifiques. Une bonne compréhension des implications liées aux différents types de taux nous aide non seulement à anticiper nos engagements financiers mais également à éviter les mauvaises surprises lors du remboursement final.

Des outils pratiques pour faciliter vos calculs

Pour simplifier le processus de calcul des remboursements de crédit, nous pouvons nous appuyer sur plusieurs outils pratiques. Ces ressources non seulement rendent les calculs plus accessibles, mais elles permettent également d’optimiser la gestion de nos finances personnelles. Que ce soit en ligne ou sous forme d’applications, ces outils peuvent s’avérer très utiles pour déterminer rapidement nos mensualités et le coût total du crédit.

Calculatrices de remboursement

Les calculatrices en ligne sont parmi les outils les plus populaires pour estimer nos paiements mensuels. Elles permettent de saisir le montant emprunté, la durée du prêt et le taux d’intérêt pour obtenir instantanément un aperçu des mensualités. Voici quelques exemples :

- Calculatrice standard : Pour un prêt immobilier classique.

- Calculatrice spécifique aux prêts à la consommation : Adaptée pour des montants inférieurs et une durée variable.

- Calculatrice comparateur : Permet de comparer plusieurs offres simultanément.

Applications mobiles

Utiliser des applications sur notre smartphone peut également être une solution pratique et efficace. En téléchargeant une application dédiée à la gestion financière ou aux crédits, nous avons accès à divers outils tels que :

- Suivi des dépenses : Pour mieux comprendre notre budget global.

- Alertes personnalisées : Rappels concernant les échéances de paiement.

- Estimation instantanée des remboursements : Simplicité d’utilisation avec interface intuitive.

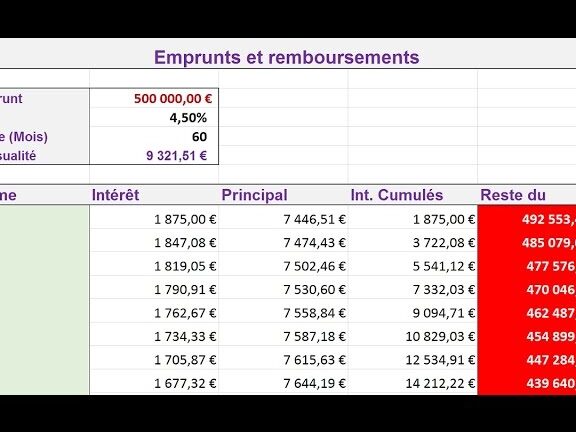

Tableaux Excel

Pour ceux qui préfèrent une approche plus personnalisée, créer un tableau Excel peut s’avérer très utile. Nous pouvons y inclure différentes variables telles que :

| Montant emprunté (en €) | Taux d’intérêt (%) | Durée (en mois) | Mensualité estimée (en €) |

|---|---|---|---|

| 100 000 | 3% | 240 | =PMT(B2/12;C2;A2) |

| 150 000 | 4% | 180 | =PMT(B3/12;C3;A3) |

Ce tableau permet non seulement de voir rapidement l’impact des changements dans le montant emprunté ou le taux d’intérêt sur les mensualités, mais aussi d’expérimenter avec différents scénarios financiers avant de prendre une décision finale.

En utilisant ces outils pratiques pour faciliter nos calculs liés au remboursement de crédit, nous améliorons notre capacité à gérer efficacement nos finances tout en prenant des décisions éclairées basées sur des données précises et pertinentes.