Changer d’assurance crédit peut sembler complexe mais nous avons les solutions pour le rendre facile et rapide. Dans cet article nous allons explorer comment changer assurance crédit sans tracas. Nous allons décomposer les étapes essentielles qui vous permettront d’optimiser votre contrat et potentiellement réaliser des économies significatives.

Nous aborderons également les erreurs courantes à éviter lors de ce processus ainsi que les avantages de choisir une nouvelle assurance adaptée à vos besoins. En comprenant bien ces éléments vous serez en mesure de faire un choix éclairé et bénéfique pour votre situation financière.

Vous vous demandez sûrement si c’est vraiment possible de simplifier cette démarche? Restez avec nous pour découvrir comment naviguer efficacement dans ce changement tout en maximisant vos avantages financiers!

Comment Changer Assurance Crédit en Quelques Étapes Simples

Pour changer d’assurance crédit facilement et rapidement, il est essentiel de suivre quelques étapes clés. Ces étapes nous permettront non seulement de simplifier le processus, mais aussi d’assurer que nous prenons des décisions éclairées concernant notre nouveau contrat. Voici un guide pratique pour effectuer ce changement sans tracas.

Étape 1 : Évaluer votre assurance actuelle

Avant de procéder à un changement, il est crucial de bien comprendre les termes de notre contrat actuel. Cela inclut :

- Les garanties offertes

- Les exclusions éventuelles

- Le coût total du contrat

- La durée restante avant la fin du contrat

Cette évaluation nous aidera à identifier si notre assurance actuelle répond toujours à nos besoins ou s’il est temps d’explorer d’autres options.

Étape 2 : Rechercher des alternatives

Une fois que nous avons une idée claire de notre situation actuelle, la prochaine étape consiste à rechercher des offres concurrentes. Nous devons comparer différentes assurances crédit en prenant en compte :

- Les tarifs proposés

- Les garanties incluses dans chaque offre

- La réputation des assureurs

Utiliser des simulateurs en ligne peut également faciliter cette comparaison et nous permettre d’identifier les meilleures options disponibles sur le marché.

Étape 3 : Demander un devis

Après avoir identifié plusieurs offres intéressantes, il est judicieux de demander des devis détaillés auprès de ces compagnies. Assurons-nous que ces devis incluent toutes les informations nécessaires pour faire une comparaison précise. Il peut être utile de poser des questions spécifiques sur :

- La possibilité d’ajouter ou retirer certaines garanties

- Les modalités de remboursement en cas de sinistre

Étape 4 : Vérifier les conditions générales

Avant toute décision finale, examinons attentivement les conditions générales du nouveau contrat proposé. Il faut prêter attention aux points suivants :

- Les délais de carence

- Les modalités spécifiques liées à la résiliation

- Toute pénalité associée au changement d’assureur

Cela garantit que nous ne rencontrons pas de surprises désagréables après avoir changé d’assurance.

Étape 5 : Finaliser le changement

Une fois que nous avons choisi la nouvelle assurance qui convient le mieux à nos besoins, il reste à finaliser le processus. Cela implique généralement :

- De notifier l’assureur actuel par écrit.

- D’envoyer tous les documents nécessaires au nouvel assureur.

- De vérifier que la prise d’effet du nouveau contrat coïncide avec la résiliation du précédent.

En suivant ces étapes simples, changer son assurance crédit devient un processus clair et structuré qui contribue à optimiser notre protection financière tout en potentiellement réduisant nos coûts mensuels associés aux emprunts financiers.

Les Conditions à Remplir pour Changer de Contrat d’Assurance

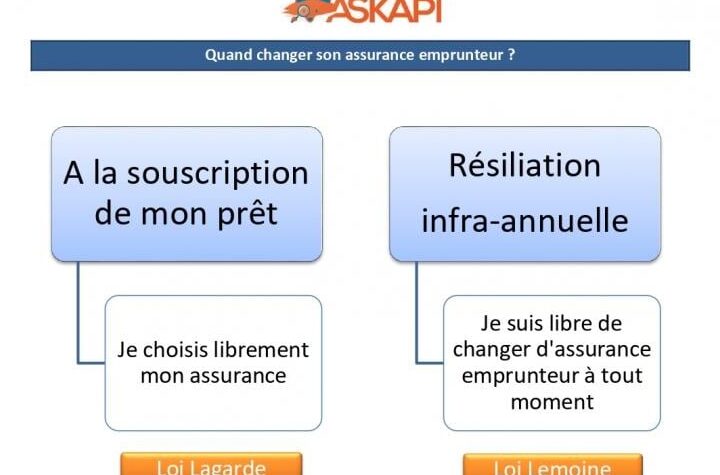

Pour réussir à changer de contrat d’assurance, il existe certaines conditions que nous devons respecter. Ces conditions garantissent non seulement la légalité du changement, mais aussi qu’il se déroule dans les meilleures conditions possibles. Prenons le temps de les examiner pour éviter toute complication par la suite.

Vérifier le Délai de Résiliation

Avant tout, il est important de prendre en compte le délai de résiliation prévu par notre contrat actuel. En général, ce délai peut varier selon les assureurs et les types de contrats. Pour faciliter cette démarche, nous devons vérifier :

- La durée restante avant la fin du contrat

- Les délais spécifiques indiqués dans nos documents contractuels

- Les modalités prévues pour notifier l’assureur actuel

Assurer que nous respectons ces délais nous évitera des frais supplémentaires ou une couverture ininterrompue.

Justification du Changement

Un autre aspect crucial à considérer est la justification du changement d’assurance crédit. Bien que cela ne soit pas toujours obligatoire, avoir une raison valable renforce notre position lors des discussions avec un nouvel assureur. Les motifs fréquents incluent :

- La recherche d’une meilleure couverture

- Une réduction significative des coûts

- Des changements dans nos besoins financiers

Avoir un argument solide peut également faciliter la résiliation auprès de l’assureur actuel.

Respecter les Conditions Spécifiques

Chaque contrat d’assurance a ses propres spécificités qui peuvent influencer notre capacité à changer d’assureur. Il est donc essentiel de prêter attention aux éléments suivants :

- Pénalités éventuelles liées à la résiliation anticipée

- Conditions particulières, telles que l’obligation d’un préavis

- La possibilité d’une portabilité des garanties

En prenant soin de bien comprendre ces aspects, nous pouvons mieux préparer notre transition vers un nouveau contrat sans surprises désagréables.

Conclusion sur les Conditions Essentielles

Changer son assurance crédit n’est pas seulement une question de choix ; c’est aussi une étape qui doit être réalisée en respectant certaines conditions afin d’assurer une transition fluide et avantageuse. En vérifiant le délai de résiliation, en justifiant notre décision et en respectant toutes les exigences spécifiques, nous maximisons nos chances d’obtenir un meilleur contrat tout en minimisant les tracas administratifs liés au changement.

Avantages de la Résiliation de Votre Assurance Actuelle

La résiliation de notre assurance actuelle peut sembler intimidante, mais elle présente plusieurs avantages significatifs qui méritent d’être considérés. En optant pour ce changement, nous avons l’opportunité d’améliorer notre couverture tout en réalisant des économies substantielles. Explorons ensemble les bénéfices qui peuvent découler de cette démarche.

Économie Financière

L’un des principaux atouts de la résiliation est sans doute la possibilité de réaliser des économies importantes. En effet, après avoir comparé les offres du marché, nous pouvons trouver une assurance crédit moins chère et plus adaptée à nos besoins. Les économies potentielles incluent :

- Des primes mensuelles réduites, permettant d’alléger notre budget.

- Des remises offertes par certains assureurs pour attirer de nouveaux clients.

- Une meilleure adéquation entre le coût et la couverture, évitant ainsi de payer pour des garanties inutiles.

Mieux Adapter Nos Besoins

Avec le temps, nos besoins en matière d’assurance peuvent évoluer en fonction de divers facteurs tels que notre situation financière ou nos projets personnels. La résiliation nous permet alors d’ajuster notre contrat afin qu’il reflète au mieux ces changements. Parmi les raisons courantes justifiant un nouvel engagement, on retrouve :

- Un déménagement, nécessitant une réévaluation des garanties.

- L’acquisition d’un bien immobilier supplémentaire.

- Des modifications dans notre situation professionnelle.

Simplification Administrative et Meilleure Expérience Client

D’autre part, changer d’assurance peut également améliorer notre expérience client grâce à une gestion plus simplifiée et intuitive. Les nouvelles compagnies proposent souvent des outils numériques performants facilitant :

- L’accès aux informations sur nos contrats, disponibles en quelques clics.

- L’optimisation du service client, avec un support réactif via différents canaux (téléphone, chat, email).

- L’automatisation de certaines démarches administratives, réduisant ainsi le temps consacré à la gestion de notre assurance.

Ainsi, en prenant la décision stratégique de résilier notre assurance actuelle, nous ne faisons pas seulement face à un changement ; nous ouvrons également la porte à un large éventail d’avantages qui peuvent enrichir tant notre sécurité financière que notre satisfaction personnelle vis-à-vis du service reçu.

Comment Comparer les Offres d’Assurance Crédit Efficacement

Comparer les offres d’assurance crédit de manière efficace est une étape cruciale dans notre processus de changement. En nous armant des bons outils et d’une méthode structurée, nous pouvons identifier l’offre qui répond le mieux à nos attentes et besoins spécifiques. Voici quelques stratégies que nous pouvons adopter pour optimiser cette comparaison.

Évaluer Nos Besoins Spécifiques

Avant même de commencer à comparer, il est essentiel que nous définissions clairement nos besoins en matière d’assurance crédit. Cela implique de prendre en compte :

- Le montant du prêt : Plus le montant est élevé, plus la couverture doit être adaptée.

- La durée du crédit : Les assurances peuvent varier selon la durée du contrat.

- Les garanties souhaitées : Il peut s’agir de garanties décès, incapacité de travail ou encore perte d’emploi.

En ayant une idée précise de ce dont nous avons besoin, il devient plus facile d’éliminer les options inadaptées dès le départ.

Utiliser des Outils Comparateurs

De nombreux sites web proposent des outils comparateurs qui facilitent notre recherche. Ces plateformes regroupent différentes offres sur un même tableau et permettent ainsi une visualisation rapide des différences entre les contrats. Lors de l’utilisation de ces outils, voici quelques éléments à considérer :

- Critères personnalisables : Assurons-nous que l’outil permet d’ajuster les critères selon nos préférences.

- Transparence des informations : Vérifions si tous les frais associés (comme les frais de dossier) sont bien indiqués.

- Avis clients : Consulter les retours d’autres assurés peut éclairer notre choix.

| Critères | Offre A | Offre B | Offre C |

|---|---|---|---|

| Montant assuré | 100 000 € | 150 000 € | 120 000 € |

| Coût mensuel | 30 € | 25 € | 28 € |

| Délai remboursement garantie duale (décès et incapacité) | Aucun délai | Délai de carence trois mois | Aucun délai |

Analyser Attentionnément Chaque Offre

Une fois que nous avons sélectionné plusieurs propositions intéressantes, il convient d’examiner attentivement chaque offre pour éviter toute surprise ultérieure. Nous devrions prêter attention aux éléments suivants :

- Conditions générales : Lire attentivement toutes les clauses afin d’identifier celles qui pourraient poser problème par la suite.

- Exclusions éventuelles : Vérifier quelles situations ne sont pas couvertes par l’assurance choisie.

- Flexibilité du contrat : Se renseigner sur la possibilité d’adapter la couverture au fil du temps sans pénalités excessives.

En suivant ces étapes méthodiques pour comparer efficacement les offres d’assurance crédit, nous maximisons nos chances non seulement de trouver un contrat adapté mais aussi avantageux sur le plan financier et sécuritaire.

Les Erreurs à Éviter Lors du Changement d’Assurance

Changer d’assurance crédit peut sembler simple, mais il existe plusieurs pièges à éviter pour garantir une transition réussie. En étant conscients des erreurs fréquentes que nous pouvons commettre, nous pouvons mieux naviguer dans ce processus et faire un choix éclairé. Voici quelques-unes de ces erreurs à éviter.

Ne Pas Lire les Conditions Générales

Une des erreurs majeures consiste à négliger la lecture des conditions générales du contrat d’assurance. Bien souvent, les détails importants concernant les exclusions ou les limitations de garantie se trouvent dans cette section. Nous devons donc prendre le temps d’examiner minutieusement chaque clause afin d’éviter des malentendus par la suite.

Sous-estimer le Délai de Résiliation

Un autre piège courant est de ne pas tenir compte du délai nécessaire pour résilier notre assurance actuelle avant de signer avec un nouveau fournisseur. Chaque contrat a ses propres modalités de résiliation; il est donc crucial de bien comprendre ces délais pour éviter toute continuité non désirée des paiements.

Négliger l’Importance du Comparatif

Enfin, l’une des plus grandes erreurs est de ne pas comparer adéquatement les offres disponibles sur le marché. Se fier uniquement à une ou deux propositions peut nous faire passer à côté d’offres plus avantageuses. Utiliser des outils comparateurs en ligne et consulter plusieurs assureurs nous permettra d’avoir une vue d’ensemble complète et ainsi choisir la meilleure option qui répond à nos besoins spécifiques.