Changer d’assurance crédit immobilier peut sembler complexe mais c’est une étape essentielle pour optimiser vos dépenses. Nous allons explorer comment changer d’assurance crédit immobilier facilement en vous fournissant des conseils pratiques et des étapes claires. En effet, de nombreuses personnes ne savent pas qu’il est possible de réduire le coût de leur assurance tout en bénéficiant d’une couverture adéquate.

Dans cet article, nous aborderons les raisons qui peuvent justifier ce changement et les démarches à suivre pour le réaliser avec succès. Saviez-vous qu’il existe des solutions simples pour améliorer votre contrat actuel ? Nous vous guiderons à travers chaque phase du processus afin que vous puissiez prendre une décision éclairée et avantageuse. Restez avec nous pour découvrir comment tirer parti des meilleures offres sur le marché !

Comment changer d assurance credit immobilier facilement

Changer d’assurance crédit immobilier peut sembler complexe, mais avec une bonne préparation et quelques étapes simples, nous pouvons y parvenir sans trop de difficultés. La clé réside dans la compréhension des délais, des conditions et des documents nécessaires pour effectuer ce changement. En suivant les bonnes pratiques, nous allons faciliter cette transition.

Les démarches à suivre

Pour changer d’assurance emprunteur efficacement, il est essentiel de suivre plusieurs étapes clés :

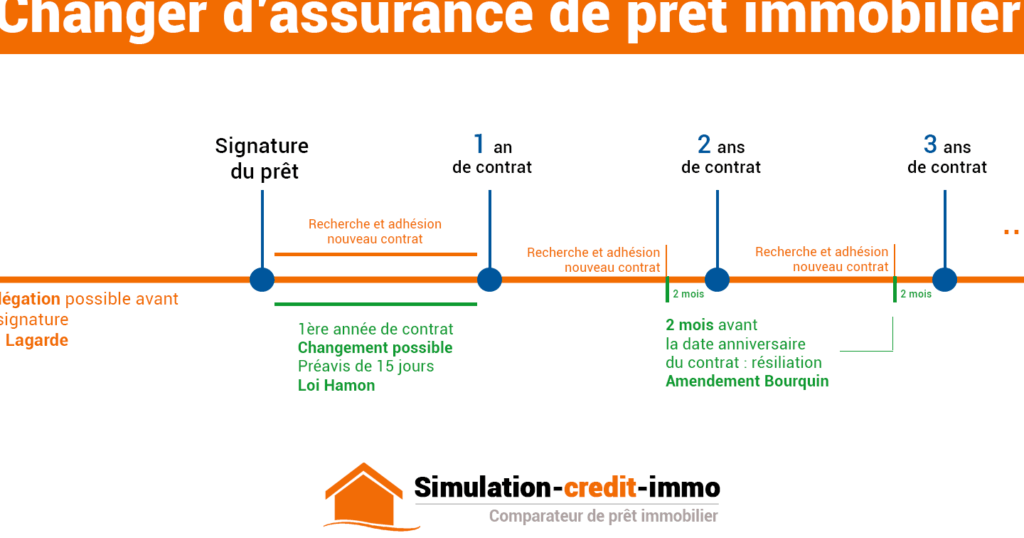

- Vérification du contrat actuel : Avant tout changement, il est crucial de relire notre contrat actuel afin de comprendre nos droits et obligations ainsi que le préavis à respecter.

- Recherche d’offres concurrentes : Nous devons comparer différentes offres disponibles sur le marché. Cela inclut l’analyse des garanties proposées et des tarifs associés.

- Demande de résiliation : Une fois que nous avons choisi une nouvelle assurance, il faut envoyer une lettre recommandée à notre assureur actuel pour demander la résiliation selon les termes convenus dans le contrat.

- Souscription au nouveau contrat : Après avoir reçu la confirmation de la résiliation, nous pouvons finaliser la souscription à notre nouvelle assurance en veillant à bien respecter les modalités définies par l’assureur.

Conseils pratiques

Pour garantir un processus fluide lors du changement d’assurance crédit immobilier :

- Établissons un calendrier précis pour chaque étape afin de ne pas dépasser les délais imposés.

- Conservons tous les documents en lieu sûr, car ils peuvent être nécessaires tout au long du processus.

- N’hésitons pas à poser des questions ou à solliciter l’aide d’un professionnel si certains aspects semblent flous.

En respectant ces recommandations, changer notre assurance crédit immobilier devient une tâche beaucoup plus gérable et efficace.

Les étapes clés pour un changement d assurance

Pour réussir un changement d’assurance crédit immobilier, nous devons suivre une série d’étapes bien définies qui vont nous aider à naviguer dans ce processus avec assurance. Chaque étape est essentielle pour garantir que nous respectons les exigences légales tout en optant pour l’offre la plus adaptée à nos besoins financiers.

Compréhension des délais

Il est primordial de prendre connaissance des délais liés à notre contrat actuel. En général, il existe un préavis à respecter avant de résilier notre ancienne assurance. Ce délai peut varier selon les conditions inscrites dans le contrat, généralement entre 1 et 2 mois. Nous devons donc planifier notre changement en tenant compte de ces éléments afin d’éviter toute interruption de couverture.

Évaluation des garanties

Afin de choisir une nouvelle assurance emprunteur qui réponde efficacement à nos attentes, il est crucial d’évaluer les garanties offertes par chaque option. Cela inclut :

- Les risques couverts: Assurons-nous que la police choisie couvre tous les risques auxquels nous sommes exposés.

- Les exclusions: Vérifions si certaines situations ne sont pas prises en charge par l’assureur.

- Le montant des primes: Comparons les coûts afin de trouver un équilibre entre protection adéquate et budget maîtrisé.

Négociation avec le nouvel assureur

Pendant le processus de souscription au nouveau contrat, n’hésitons pas à discuter avec notre nouvel assureur pour obtenir les meilleures conditions possibles. Il peut être judicieux de mentionner notre ancien contrat et ses termes pour tenter d’obtenir des avantages supplémentaires ou une réduction sur nos primes d’assurance.

En suivant ces étapes clés, nous pouvons aborder sereinement le changement d’assurance crédit immobilier, garantissant ainsi non seulement une couverture optimale mais aussi une gestion financière éclairée.

Les avantages de changer votre assurance emprunteur

Changer notre assurance emprunteur peut s’avérer être une décision judicieuse qui nous permet de réaliser des économies significatives et d’améliorer notre couverture. En effet, le choix d’une nouvelle assurance ne se limite pas seulement à un changement de prestataire, mais représente aussi une opportunité d’optimiser nos garanties en fonction de l’évolution de nos besoins et de notre situation financière.

Économies potentielles

L’un des principaux avantages du changement d’assurance crédit immobilier est la possibilité de réduire nos mensualités. En comparant les différentes offres disponibles sur le marché, nous pouvons trouver une police moins chère tout en maintenant un niveau de protection adéquat. Par exemple, il n’est pas rare que les nouvelles assurances proposent des tarifs plus compétitifs que ceux offerts par notre assureur actuel.

Meilleure couverture

Un autre avantage réside dans la possibilité d’obtenir une couverture mieux adaptée à notre situation personnelle. Les besoins peuvent varier au fil du temps ; par exemple, si nous avons changé de profession ou si nos habitudes de vie ont évolué, il est essentiel que l’assurance reflète ces changements. Cela peut inclure :

- L’ajout ou la modification des garanties

- L’adaptation des niveaux de franchise

- La prise en compte des nouveaux risques liés à notre mode de vie

En choisissant une assurance qui correspond mieux à nos réalités actuelles, nous assurons non seulement notre tranquillité d’esprit mais également celle de nos proches.

Avantages supplémentaires

Enfin, changer d’assurance emprunteur peut également ouvrir la porte à divers avantages supplémentaires, tels que :

- Des services personnalisés : certains assureurs offrent un accompagnement renforcé lors du processus.

- Des options flexibles : comme la possibilité d’ajuster les garanties en cours sans entraîner de coûts additionnels.

Ces éléments doivent être pris en compte lors du processus pour maximiser les bénéfices liés au changement d’assurance crédit immobilier.

Ainsi, opter pour un changement éclairé et réfléchi nous permettra non seulement d’économiser sur le coût global du prêt immobilier mais également d’améliorer significativement notre couverture face aux aléas financiers futurs.

Comparer les offres d assurance crédit immobilier

Comparer les différentes offres d’assurance crédit immobilier est une étape cruciale pour garantir que nous prenons la meilleure décision possible. En effet, le marché regorge de produits variés qui répondent à des besoins spécifiques. Il est donc essentiel de prendre le temps d’examiner attentivement chaque proposition afin de repérer celle qui offre le meilleur rapport qualité-prix tout en assurant un niveau de couverture adéquat.

Critères à considérer

Lors de la comparaison des offres, plusieurs critères doivent être pris en compte :

- Montant des cotisations : Il est primordial d’analyser le coût mensuel ou annuel proposé par chaque assureur.

- Niveau de garanties : Vérifions que les garanties offertes correspondent bien à nos besoins spécifiques, comme la garantie décès, invalidité ou incapacité temporaire.

- Options et exclusions : Certaines assurances peuvent inclure des options intéressantes, mais aussi comporter des exclusions qu’il convient d’examiner avec attention.

- Service client et réputation : Recherchons des avis sur la qualité du service client pour s’assurer d’un accompagnement efficace en cas de besoin.

Outils pour faciliter la comparaison

Pour simplifier cette tâche complexe, nous pouvons utiliser divers outils disponibles en ligne :

- Comparateurs d’assurances : Ces plateformes permettent d’évaluer rapidement plusieurs offres en fonction de nos critères prédéfinis.

- Simulateurs personnalisés : Ils aident à estimer les coûts selon notre profil et nos attentes précises.

| Assureur | Montant Mensuel (€) | Niveau de Garanties | Options Incluses |

|---|---|---|---|

| Assurance A | 50 | Décès/Invalidité Totale | Sans Franchise |

| Assurance B | 45 | Décès/Invalidité Partielle | Souscription Flexible |

| Assurance C | 55 | Décès/Invalidité Totale + Option Hospitalisation | Avis Médical Inclus |

Cette approche structurée nous permettra non seulement d’identifier l’offre qui nous convient le mieux mais également de réaliser des économies substantielles. En fin de compte, il s’agit non seulement de changer notre assurance emprunteur mais aussi d’optimiser notre protection financière face aux imprévus.

Les erreurs à éviter lors du changement d assurance

Lors de notre démarche pour changer d’assurance crédit immobilier, il est crucial de rester vigilants et d’éviter certaines erreurs courantes qui pourraient compromettre nos intérêts. En effet, un mauvais choix peut engendrer des coûts supplémentaires ou une couverture inadaptée à nos besoins réels. Voici quelques pièges à éviter.

Ne pas lire attentivement les conditions générales

Il est essentiel de prendre le temps de lire les conditions générales des contrats d’assurance que nous envisageons. Souvent, ces documents contiennent des informations clés sur les exclusions, les franchises ou encore les modalités de résiliation. Ignorer ces détails pourrait nous conduire à souscrire une assurance qui ne répond pas pleinement à nos attentes.

Oublier de comparer toutes les options disponibles

Se limiter à une ou deux offres sans effectuer une comparaison exhaustive peut être préjudiciable. Le marché propose une diversité d’assurances et chaque assureur a ses spécificités en termes de couvertures et prix. Utiliser des comparateurs en ligne peut faciliter cette tâche tout en garantissant que nous prenons la meilleure décision possible.

Négliger l’impact du changement sur le prêt

Changer d’assurance emprunteur ne doit pas se faire sans réfléchir aux conséquences sur notre prêt immobilier. Certaines banques peuvent appliquer des pénalités si elles jugent que le nouveau contrat n’est pas équivalent au précédent. Il est donc judicieux de vérifier avec notre établissement prêteur avant d’engager un changement.

Ignorer l’avis d’un professionnel

Consulter un courtier en assurances ou un conseiller financier peut s’avérer bénéfique dans ce processus. Ces experts ont une connaissance approfondie du marché et peuvent nous aider à identifier la solution qui correspond le mieux à notre situation financière tout en évitant les écueils habituels.

En gardant ces éléments à l’esprit lors du changement d’assurance crédit immobilier, nous pouvons optimiser notre protection tout en réalisant des économies substantielles sur nos cotisations mensuelles ou annuelles.