Choisir un crédit peut sembler une tâche ardue, mais c’est une étape cruciale pour réaliser nos projets de vie. Comment choisir un crédit qui correspond à nos besoins et à notre situation financière? Avec tant d’options sur le marché, il est essentiel de bien s’informer avant de prendre une décision.

Dans cet article, nous allons explorer les différents types de crédits disponibles et les critères à considérer pour faire le meilleur choix. Nous aborderons les aspects clés tels que le taux d’intérêt, la durée de remboursement et les frais associés. En comprenant ces éléments, nous serons mieux équipés pour naviguer dans le monde du crédit et éviter les pièges courants. Préparez-vous à découvrir des conseils pratiques qui faciliteront notre prise de décision et nous aideront à financer nos projets en toute sérénité.

Comprendre Les Différents Types De Crédits

Choisir un crédit implique de comprendre les diverses options disponibles. Chaque type de crédit sert des besoins spécifiques et présente des caractéristiques distinctes.

Crédit À La Consommation

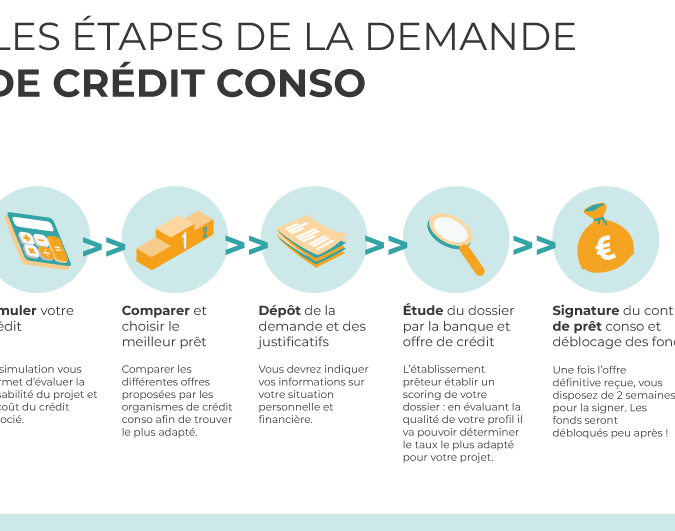

Le crédit à la consommation finance des achats variés. Qu’il s’agisse d’un appareil électroménager, d’une voiture ou de vacances, ce type de crédit répond à de nombreux projets.

Il existe plusieurs formes de crédit à la consommation :

- Prêts personnels : Idéal pour des dépenses non spécifiées, avec des montants variant de 1 000 à 75 000 euros.

- Crédit renouvelable : Une réserve d’argent disponible, que l’on rembourse partiellement chaque mois.

- Crédits affectés : Liés à un achat précis, souvent soumis à des conditions spécifiques.

Nous devons également prêter attention aux taux d’intérêt, aux frais et aux durées de remboursement, car ces éléments influencent le coût total du crédit.

Prêt Immobilier

Le prêt immobilier finance l’acquisition d’un bien immobilier. Ce crédit s’adresse surtout aux individus cherchant à acheter leur résidence principale ou un investissement locatif.

Il se caractérise par :

- Montants élevés : Qui peuvent dépasser 300 000 euros en fonction du bien.

- Durées longues : Typiquement de 15 à 25 ans.

- Taux fixes ou variables : Le choix dépend des préférences et de la stabilité financière anticipée.

Nous remarquons également l’importance des frais annexes, tels que ceux liés à l’assurance ou aux services notariaux. Ces coûts doivent être intégrés dans notre budget pour garantir une bonne gestion financière.

Évaluer Votre Situation Financière

Évaluer notre situation financière est crucial avant de choisir un crédit. Cela implique plusieurs étapes clés.

Analyse Des Revenus

L’analyse de nos revenus comprend l’évaluation des salaires, des primes et d’autres sources de revenus. Nous devons collecter les documents suivants :

- Bulletins de salaire des trois derniers mois

- Déclarations fiscales des deux dernières années

- Relevés bancaires pour vérifier les entrées régulières

Il est important de totaliser ces montants pour connaître notre revenu disponible chaque mois. Avoir une vision claire de nos revenus nous aide à comprendre combien nous pouvons rembourser chaque mois sans compromettre notre situation financière.

Estimation Des Dépenses

L’estimation de nos dépenses implique de recenser toutes nos charges fixes et variables. Il est essentiel de lister :

- Loyers ou remboursements de prêts

- Factures (électricité, eau, Internet)

- Dépenses alimentaires

Nous devons également inclure des charges ponctuelles, comme les frais de santé ou d’entretien. Cette estimation permet d’établir un budget solide, en précisant combien reste disponible pour les remboursements de crédit. Ainsi, une bonne gestion des dépenses aide à éviter le surendettement et à choisir un crédit adapté à nos capacités financières.

Comparer Les Offres De Crédits

Comparer les offres de crédits s’avère crucial pour choisir la solution la plus avantageuse. Plusieurs critères entrent en jeu, tels que le taux d’intérêt, les conditions de remboursement et les frais annexes. En effectuant une comparaison approfondie, on peut éviter des charges financières inutiles.

Taux D’Intérêt

Le taux d’intérêt constitue un élément clé dans le choix d’un crédit. Ce taux peut varier considérablement d’un prêteur à l’autre. On trouve des taux fixes, qui ne changent pas pendant toute la durée du prêt, et des taux variables, qui peuvent évoluer. Vérifions quelques types de taux :

- Taux fixe : reste constant durant toute la période de remboursement.

- Taux variable : fluctue selon un indice de référence.

Avant de se décider, on doit également prendre en compte le TAEG (Taux Annuel Effectif Global), qui reflète le coût total du crédit. Il inclut les intérêts ainsi que tous les frais ajoutés. Cela nous permet d’avoir une vue d’ensemble des dépenses liées au crédit.

Conditions Générales

Les conditions générales des offres de crédit engendrent souvent des différences significatives. Nous devons prêter attention à plusieurs aspects :

- Durée de remboursement : les crédits peuvent s’étendre sur plusieurs mois à plusieurs années.

- Frais de dossier : certains prêteurs facturent ces frais, qu’il convient d’évaluer.

- Assurances requises : des crédits peuvent nécessiter une assurance emprunteur.

Nous devons aussi être vigilants quant aux pénalités en cas de remboursement anticipé, car elles peuvent affecter le coût final du crédit. Lire attentivement toutes les clauses des contrats aide à éviter des surprises désagréables.

Les Critères De Choix D’un Crédit

Choisir un crédit implique plusieurs critères essentiels. Nous devons évaluer chaque paramètre pour s’assurer que la décision financière reste avantageuse.

Durée Du Prêt

La Durée Du Prêt joue un rôle crucial dans le coût total d’un crédit. Choisir une durée courte réduit généralement le montant des intérêts à payer, mais cela augmente les mensualités. À l’inverse, une durée plus longue diminue les mensualités, facilitant le remboursement mensuel, mais engendre des intérêts plus élevés sur la durée. Nous devons aussi considérer la nature du projet financé. Par exemple :

- Un prêt à court terme convient mieux pour des besoins immédiats.

- Un prêt à long terme s’avère approprié pour un achat immobilier.

Montant Emprunté

Le Montant Emprunté dépend de nos besoins et de notre capacité de remboursement. Il est essentiel de demander un montant correspondant à nos projets tout en tenant compte des conditions financières. S’endetter davantage que nécessaire peut entraîner des problèmes de remboursement. Il est judicieux d’évaluer les montants selon des critères comme :

- Le type de projet : Des vacances nécessitent moins d’argent qu’un achat immobilier.

- La capacité de remboursement : Calculer nos revenus et nos charges fixes permet d’établir un budget viable.

Prenons le temps de définir exactement le montant requis avant d’entamer les démarches. Une bonne estimation protège contre le surendettement et facilite la gestion des finances.

Conclusion

Choisir un crédit adapté à nos besoins est une étape cruciale pour réaliser nos projets de vie. En prenant le temps d’évaluer notre situation financière et en comparant les différentes offres disponibles, on peut éviter des pièges coûteux et faire des choix éclairés.

Chaque type de crédit a ses spécificités et il est essentiel de bien comprendre les implications de chaque option avant de s’engager. En gardant à l’esprit nos capacités de remboursement et en étant attentifs aux conditions des contrats, nous pouvons avancer sereinement vers nos objectifs.

Investissons dans notre avenir en choisissant judicieusement notre crédit.