Clôturer un crédit peut sembler une tâche complexe mais c’est un processus essentiel pour retrouver notre liberté financière. Dans cet article, nous allons explorer comment clore un crédit de manière efficace tout en évitant les pièges courants. Nous aborderons les étapes clés que nous devons suivre et partagerons des conseils pratiques qui faciliteront cette démarche.

Comprendre comment clôturer un crédit n’est pas seulement une question d’économies. C’est aussi une étape cruciale pour améliorer notre situation financière. Que ce soit un prêt personnel ou un crédit immobilier, bien gérer la clôture nous permet d’éviter des frais supplémentaires et de maintenir une bonne santé financière. Alors, êtes-vous prêts à découvrir les meilleures stratégies pour terminer nos crédits avec succès?

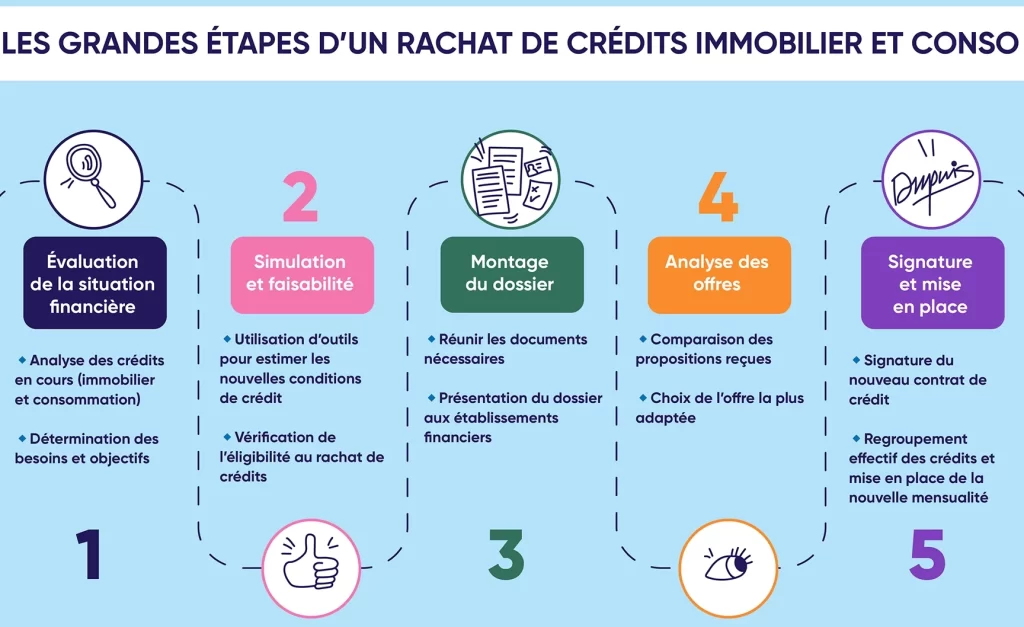

Comment Clôturer Un Crédit : Les Étapes Essentielles

Pour clore un crédit, il est crucial de suivre une série d’étapes bien définies afin d’assurer que le processus se déroule sans accroc. Chaque étape doit être soigneusement planifiée pour éviter des complications futures et garantir que toutes les obligations soient remplies. Nous allons détailler ces étapes essentielles pour nous aider à comprendre comment clôturer un crédit efficacement.

Étape 1 : Vérification du Solde Restant

Avant toute action, il est primordial de vérifier le solde restant du crédit. Cela inclut non seulement le montant principal dû, mais également les intérêts restants et d’éventuelles pénalités pour remboursement anticipé. Nous pouvons demander un relevé détaillé à notre établissement financier afin d’obtenir une vue claire de la situation.

Étape 2 : Prendre Contact Avec L’établissement Financier

Une fois le solde vérifié, la prochaine étape consiste à contacter notre banque ou l’organisme prêteur. Il est recommandé de poser des questions sur :

- Les procédures spécifiques à suivre pour clore le crédit.

- La documentation requise pour finaliser cette opération.

- Le délai nécessaire pour traiter la demande de clôture.

Cette communication nous permettra également de clarifier si des frais supplémentaires peuvent s’appliquer lors du processus.

Étape 3 : Rassemblement Des Documents Nécessaires

Il est essentiel de préparer tous les documents requis avant d’entamer la procédure officielle. En général, nous devrons fournir :

- Une preuve d’identité (carte nationale ou passeport).

- Un relevé bancaire récent.

- Le contrat de prêt initial ou tout document connexe lié au crédit en question.

Avoir ces documents prêts facilitera grandement notre interaction avec l’établissement financier et accélérera le traitement de notre demande.

Étape 4 : Soumettre La Demande De Clôture

Après avoir rassemblé tous les documents nécessaires, nous devons soumettre formellement notre demande de clôture auprès de l’organisme prêteur. Ce peut être fait par écrit ou parfois en ligne selon les options offertes par l’établissement financier. Il est important d’inclure toutes les pièces justificatives demandées dans cette soumission.

Étape 5 : Confirmation De La Clôture Et Obtention D’un Certificat

Une fois que la demande a été traitée et acceptée, nous devons obtenir une confirmation écrite indiquant que notre crédit a été clôturé avec succès. Cette confirmation peut prendre la forme d’un certificat ou d’un relevé officiel qui stipule que toutes nos obligations ont été honorées. Garder ce document précieusement sera utile en cas de litige futur concernant ce prêt.

Suivre ces étapes essentielles nous permettra non seulement de savoir comment clore un crédit efficacement mais aussi d’éviter des désagréments potentiels liés à ce processus administratif souvent complexe.

Documents Nécessaires Pour La Clôture D’Un Prêt

Pour procéder à la clôture d’un prêt, il est impératif de rassembler un certain nombre de documents qui faciliteront le traitement de notre demande par l’établissement financier. Chacun de ces documents joue un rôle crucial dans la validation et la finalisation du processus. Assurons-nous donc d’avoir tous les éléments en main avant de soumettre notre demande.

Documents Principaux Requis

En général, nous devrons fournir les documents suivants :

- Une preuve d’identité, telle qu’une carte nationale ou un passeport, afin de confirmer notre identité auprès de l’organisme prêteur.

- Un relevé bancaire récent, qui attestera de notre situation financière actuelle et garantira que toutes les mensualités ont été réglées correctement jusqu’à présent.

- Le contrat de prêt initial, ou tout document connexe lié au crédit en question, qui contient des informations essentielles sur les modalités du prêt.

- Un justificatif de domicile, pour prouver notre adresse actuelle si cela est requis par l’établissement financier.

D’autres Documents Potentiels

Selon la nature du crédit et les exigences spécifiques des banques, il peut être nécessaire d’ajouter certains documents supplémentaires :

- L’historique des paiements, qui démontrera que nous avons respecté nos engagements financiers tout au long du contrat.

- Une déclaration écrite demandant la clôture du crédit, précisant le type de remboursement anticipé souhaité (total ou partiel).

- D’autres pièces justificatives éventuelles, selon ce que l’établissement pourrait demander pour valider notre dossier.

Avoir ces documents prêts non seulement accélérera le traitement mais aussi minimisera le risque d’éventuels retards dans la clôture effective du crédit. Il est donc judicieux d’anticiper et de s’assurer que tout soit complet avant d’entamer cette démarche administrative souvent perçue comme complexe. En ayant une bonne organisation, nous serons mieux préparés pour répondre aux attentes des établissements financiers lors du processus visant à comprendre comment clore un crédit efficacement.

Les Différentes Méthodes De Remboursement Anticipé

Il existe plusieurs méthodes pour procéder à un remboursement anticipé de notre crédit, chacune ayant ses propres implications financières et administratives. Comprendre ces différentes options nous permettra de choisir celle qui convient le mieux à notre situation personnelle et financière. Voici les principales méthodes que nous pouvons envisager.

Remboursement Anticipé Total

Le remboursement anticipé total consiste à solder intégralement le montant restant dû sur notre prêt avant la date d’échéance prévue. Cette option est souvent avantageuse si nous disposons d’une somme d’argent conséquente, par exemple grâce à une épargne ou un héritage. Toutefois, il est essentiel de vérifier si des pénalités de remboursement anticipé s’appliquent, car cela pourrait réduire l’intérêt économique de cette démarche.

Remboursement Anticipé Partiel

Si nous ne sommes pas en mesure de rembourser l’intégralité du prêt, le remboursement anticipé partiel constitue une alternative intéressante. Cela implique que nous payons une partie du capital restant dû tout en continuant à régler les mensualités restantes selon le plan initial. Parfois, cette méthode peut également entraîner une réduction des intérêts futurs dus sur le montant non remboursé.

Remboursement par Amortissement Accéléré

Une autre méthode consiste à opter pour un amortissement accéléré. Cela signifie que nous augmentons nos paiements mensuels au-delà du minimum requis afin de réduire la durée totale du prêt et les intérêts payés au fil du temps. Cette stratégie peut être judicieuse si notre situation financière s’améliore et que nous pouvons dégager des fonds supplémentaires chaque mois.

En choisissant parmi ces méthodes, il est crucial d’évaluer nos capacités financières actuelles ainsi que les conditions spécifiques stipulées dans notre contrat de prêt. Une communication claire avec notre établissement financier facilitera grandement ce processus et contribuera à optimiser nos économies lors de la clôture d’un crédit.

Les Erreurs À Éviter Lors De La Clôture D’Un Crédit

Clôturer un crédit peut sembler une démarche simple, mais plusieurs erreurs courantes peuvent compliquer ce processus. Nous devons être vigilants afin d’éviter des conséquences financières indésirables ou des complications administratives. Voici quelques-unes des erreurs les plus fréquentes à éviter lors de la clôture de notre crédit.

Ignorer les Conditions du Contrat

Une des principales erreurs que nous pouvons commettre est de ne pas lire attentivement les conditions stipulées dans notre contrat de prêt. Chaque crédit comporte ses propres clauses concernant le remboursement anticipé, notamment les pénalités éventuelles qui pourraient s’appliquer. En négligeant ces détails, nous risquons de payer plus que prévu ou même d’affronter des frais supplémentaires.

Négocier à Tord et à Travers

Il est essentiel d’aborder la clôture d’un crédit avec une stratégie claire plutôt que de se laisser emporter par l’urgence ou l’émotion. Nous devons prendre le temps de comparer différentes options et non pas accepter la première proposition faite par notre créancier. Une négociation réfléchie peut nous permettre d’obtenir des conditions plus favorables et ainsi réaliser économiquement un meilleur choix.

Ne Pas Vérifier le Solde Restant

Avoir une idée précise du montant restant dû avant la clôture est crucial pour éviter toute surprise désagréable. Il arrive parfois que certaines mensualités aient été mal enregistrées, entraînant un solde incorrect. Par conséquent, vérifier minutieusement le solde restant dû peut nous aider à garantir que tout est en ordre avant de finaliser le remboursement.

- Payer Prématurément sans Évaluation : Avançons selon nos capacités financières pour ne pas compromettre nos autres obligations financières.

- Négliger les Implications Fiscales : Informons-nous sur les potentielles conséquences fiscales liées au remboursement anticipé qui pourraient affecter notre situation financière globale.

- Sous-estimer L’Importance De La Documentation : Gardons une trace écrite de toutes nos communications avec l’institution financière pour éviter tout malentendu futur.

L’attention aux détails et une bonne préparation sont essentielles pour clore efficacement un crédit sans rencontrer d’obstacles imprévus. En évitant ces erreurs courantes, nous pouvons non seulement simplifier le processus mais également optimiser nos économies lors de cette démarche importante.

Conseils Pratiques Pour Une Clôture Réussie

Pour garantir une clôture de crédit réussie, il est essentiel d’adopter quelques bonnes pratiques qui nous aideront à naviguer dans ce processus de manière fluide. En suivant ces conseils, nous pourrons éviter les pièges et optimiser notre expérience. Voici donc quelques recommandations utiles à considérer.

Planification Anticipée

Nous devons commencer par établir un calendrier pour la clôture de notre crédit. Cela inclut la définition d’une date précise pour effectuer le remboursement final. De plus, il est judicieux de prendre en compte les éventuels délais administratifs que notre établissement financier pourrait exiger avant de déclarer le crédit comme clos.

Communication Claire avec l’Établissement Financier

Un autre aspect crucial consiste à maintenir une communication ouverte et transparente avec notre créancier. N’hésitons pas à poser des questions sur le processus, les documents requis et toute autre information pertinente. Cette interaction peut également faciliter la négociation des termes si nécessaire.

Vérification Finale des Documents

Avant de procéder au remboursement définitif, nous devrions effectuer une vérification minutieuse des documents relatifs à notre prêt. Cela inclut s’assurer que toutes nos mensualités ont été correctement enregistrées et que le solde restant dû est exact. En cas d’erreurs ou d’incohérences, il vaut mieux les résoudre avant d’initier la procédure de clôture.

- Rassembler tous les documents nécessaires : Assurons-nous d’avoir tous les papiers en ordre.

- Confirmer le montant final : Vérifions le solde total afin d’éviter toute surprise lors du paiement.

- Obtenir un accusé de réception : Une fois le paiement effectué, demandons un document prouvant que notre crédit a bien été réglé.

| Étape | Description |

|---|---|

| 1 | Établir un calendrier pour la clôture. |

| 2 | Communiquer clairement avec l’établissement financier. |

| 3 | Vérifier tous les documents avant le remboursement. |

| 4 | Démander un accusé de réception après paiement. |

En appliquant ces conseils pratiques, nous maximiserons nos chances d’effectuer une fermeture optimale de notre crédit tout en minimisant stress et complications inutiles.