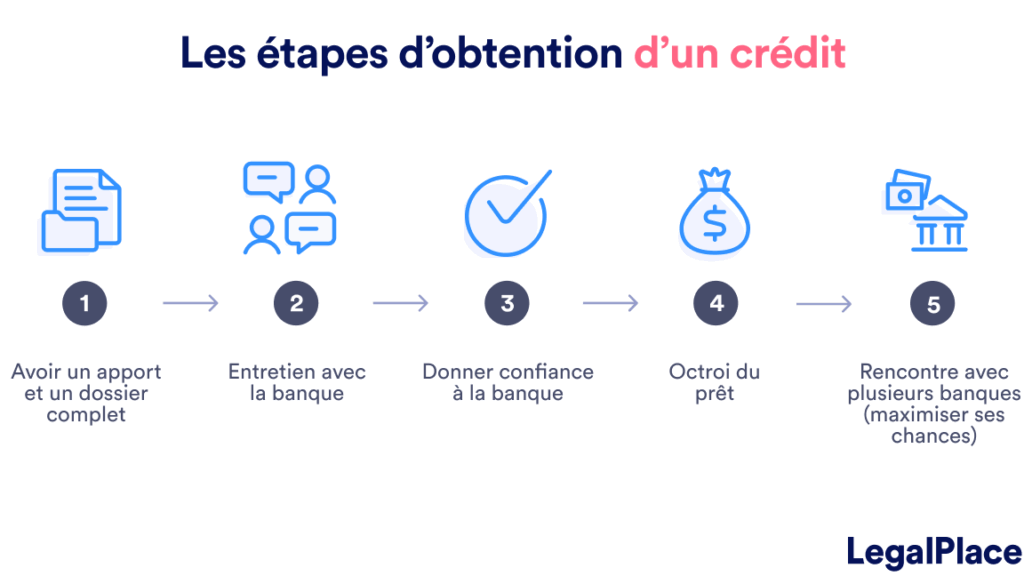

Connaître le taux d’un crédit peut sembler complexe mais cela ne doit pas être le cas. Nous avons tous besoin de comprendre comment connaître le taux d’un crédit afin de faire des choix éclairés pour nos finances. Que ce soit pour un prêt immobilier ou un crédit à la consommation, il est essentiel d’être bien informé sur les options disponibles et les taux appliqués.

Dans cet article, nous allons explorer les différentes méthodes pour déterminer facilement le taux d’un crédit. De l’utilisation des outils en ligne aux conseils pratiques, nous vous guiderons étape par étape dans ce processus crucial. En comprenant mieux ces éléments, nous serons en mesure de négocier plus efficacement et de réaliser des économies significatives.

Alors comment connaître le taux d’un crédit sans se perdre dans la complexité ? Restez avec nous pour découvrir des astuces simples et efficaces qui transformeront votre approche du financement !

Comment connaitre le taux d’un crédit facilement

Pour déterminer comment connaitre le taux d’un crédit facilement, il existe plusieurs méthodes accessibles et pratiques. En premier lieu, il est essentiel de vérifier les conditions du marché actuel des prêts. La recherche en ligne nous permet d’accéder à une multitude de ressources et outils qui simplifient cette démarche.

Utiliser des simulateurs en ligne

Les simulateurs de prêt sont des outils précieux pour évaluer rapidement les taux proposés par différentes institutions financières. Voici quelques étapes à suivre :

- Choisir un simulateur fiable : Recherchons un site connu pour sa précision.

- Entrer les informations requises : Généralement, on devra indiquer le montant souhaité, la durée du crédit ainsi que notre situation financière.

- Comparer les résultats : Les simulateurs fournissent une estimation du taux d’intérêt applicable, ce qui nous aide à prendre une décision éclairée.

Consulter des organismes financiers

Nous pouvons également contacter directement des banques ou courtiers spécialisés dans le crédit. Cela permet non seulement d’obtenir des informations personnalisées mais aussi de poser des questions spécifiques sur notre dossier :

- Rendez-vous physique ou téléphonique : Un conseiller peut nous fournir des explications détaillées sur leur offre.

- Demande de devis : Obtenir plusieurs devis nous permettra de comparer efficacement.

| Type de prêt | Taux moyen (%) | Durée (années) |

|---|---|---|

| Prêt immobilier | 1,5 – 2,5 | 15 – 25 |

| Prêt personnel | 3 – 6 | 1 – 7 |

| Cautionnement bancaire | 0,8 – 1,2 | Divers selon l’accord |

En utilisant ces méthodes et ressources disponibles à portée de main, nous pouvons facilement obtenir une vision claire et précise du taux applicable à notre crédit souhaité. Cela nous préparera mieux avant de finaliser la demande auprès des établissements prêteurs.

Les critères influençant le taux de votre emprunt

Lorsque nous cherchons à comprendre comment connaitre le taux d’un crédit, il est crucial de prendre en compte plusieurs critères qui influencent le montant du taux proposé par les établissements financiers. Ces éléments peuvent varier d’un emprunteur à l’autre et jouer un rôle déterminant dans la négociation de notre crédit.

Le profil de l’emprunteur

Un des premiers facteurs considérés est notre profil en tant qu’emprunteur. Cela comprend :

- Revenu stable : Les banques privilégient les personnes ayant un revenu régulier, car cela réduit le risque de non-remboursement.

- Historique de crédit : Un bon score de crédit témoigne d’une gestion saine des finances et peut nous permettre d’obtenir des conditions plus favorables.

- Âge : L’âge peut également influencer les offres, avec une tendance à accorder des taux plus avantageux aux emprunteurs plus âgés, perçus comme moins risqués.

La nature du prêt

Le type de prêt que nous souhaitons obtenir joue également un rôle significatif dans la détermination du taux. Par exemple :

- Les prêts immobiliers ont généralement des taux inférieurs comparés aux prêts personnels ou à la consommation.

- Certains types de crédits, comme les prêts verts destinés à financer des projets écologiques, peuvent bénéficier d’avantages tarifaires spécifiques.

Durée et montant du prêt

La durée ainsi que le montant du crédit sollicité sont aussi cruciaux pour évaluer le taux d’intérêt applicable. En général :

- Plus la durée est longue, plus le coût total sera élevé, ce qui peut entraîner un ajustement à la hausse du taux.

- Des montants élevés pourraient également inciter les prêteurs à proposer un meilleur taux afin d’attirer davantage d’emprunteurs.

| Critère | Impact sur le Taux (%) |

|---|---|

| Profil solide (revenu stable + bon historique) | -0,5 à -1 |

| Type de prêt (immobilier vs personnel) | -0,2 à -0,8 |

| Duree courte (moins de 10 ans) | -0,3 |

En prenant en compte ces différents critères lors de notre démarche pour savoir comment connaitre le taux d’un crédit, nous pouvons mieux anticiper les propositions qui nous seront faites par les institutions financières et optimiser nos chances d’obtenir un financement adapté à nos besoins.

Où trouver des simulateurs de prêt en ligne

Pour nous aider à déterminer comment connaitre le taux d’un crédit, les simulateurs de prêt en ligne se présentent comme des outils précieux. Ils permettent d’obtenir une estimation rapide et efficace des conditions de financement qui pourraient nous être proposées par les banques et autres établissements prêteurs. Grâce à ces plateformes, nous pouvons comparer différentes offres sans engagement et avoir une idée claire des taux appliqués selon notre profil et nos besoins.

Les simulateurs disponibles

Il existe plusieurs types de simulateurs que nous pouvons utiliser pour évaluer le montant de nos mensualités ainsi que le coût total du crédit :

- Simulateurs bancaires : De nombreuses banques proposent leurs propres outils en ligne, adaptés à leurs produits spécifiques.

- Sites comparateurs : Des plateformes dédiées comparent les offres de plusieurs établissements financiers, ce qui facilite notre recherche.

- Applications mobiles : Certaines applications peuvent également offrir la fonctionnalité de simulation directement depuis nos smartphones.

Avantages des simulateurs

Utiliser un simulateur présente plusieurs avantages notables :

- Gain de temps : Nous évitons ainsi les démarches fastidieuses auprès des banques pour obtenir des informations préliminaires.

- Personnalisation : En renseignant nos données personnelles, nous obtenons une simulation sur mesure, tenant compte de notre situation financière.

- Économie potentielle : Ces outils nous aident à identifier les meilleures offres du marché, ce qui peut significativement réduire le coût total du crédit.

| Type de Simulateur | Caractéristiques |

|---|---|

| Simulateur bancaire | Estimation basée sur les produits propres d’une banque. |

| Site comparateur | Comparaison entre plusieurs établissements avec mise à jour en temps réel. |

| Application mobile | Simplicité d’utilisation et accès immédiat depuis un smartphone. |

En utilisant ces différents simulateurs, non seulement nous gagnons en clarté sur les options disponibles mais aussi sur la manière dont chaque facteur pourrait influencer notre capacité à obtenir un crédit avantageux. C’est une étape essentielle dans notre quête pour savoir comment connaitre le taux d’un crédit.

Comparer les offres de crédit pour un meilleur taux

Comparer les offres de crédit est une étape cruciale pour nous permettre d’obtenir le meilleur taux possible. En effet, chaque établissement prêteur peut proposer des conditions différentes selon notre profil et nos besoins spécifiques. Pour maximiser nos chances d’obtenir un taux avantageux, il est essentiel d’examiner plusieurs options et de ne pas se contenter de la première offre reçue.

Méthodes de comparaison

Il existe plusieurs approches que nous pouvons adopter pour comparer efficacement les offres disponibles :

- Visiter les sites web des banques : Chaque banque a son propre site où elle présente ses produits financiers. Cela nous permet de comprendre leurs propositions et les services associés.

- Utiliser des comparateurs en ligne : Ces outils sont très pratiques car ils centralisent plusieurs offres en un seul endroit, ce qui facilite la visualisation des différences entre elles.

- Consulter un courtier en crédit : Un courtier peut nous offrir une expertise précieuse et accéder à des offres exclusives ou négocier des conditions plus favorables.

Éléments clés à considérer

Lors de notre recherche, certains éléments doivent attirer notre attention pour garantir que l’offre choisie soit réellement avantageuse :

- Taux d’intérêt nominal : C’est le principal facteur à prendre en compte. Nous devons vérifier s’il s’agit d’un taux fixe ou variable.

- Frais annexes : Les frais de dossier, d’assurance ou encore ceux liés aux garanties peuvent influencer le coût total du crédit. Il est important de les inclure dans notre comparaison.

- Conditions de remboursement : La flexibilité concernant le remboursement anticipé ou la possibilité de modifier la durée du prêt peut également avoir un impact significatif sur notre choix final.

| Banque | Taux nominal | Frais annexes | Flexibilité |

|---|---|---|---|

| Banque A | 1,5% | 200€ | Remboursement anticipé autorisé sans frais |

| Banque B | 1,7% | 150€ + assurance obligatoire | Pénalités sur remboursement anticipé |

| Banque C | 1,6% | Aucuns frais supplémentaires | Simplification du changement de durée possible |

En tenant compte de ces critères lors de notre comparaison d’offres, nous serons mieux armés pour choisir celle qui répondra le mieux à nos attentes financières tout en respectant nos capacités budgétaires. Cette démarche est essentielle pour savoir comment connaitre le taux d’un crédit facilement et obtenir ainsi les meilleures conditions possibles pour notre emprunt.

L’importance du dossier de crédit dans la détermination du taux

Un dossier de crédit solide est un atout déterminant dans la quête d’un taux d’intérêt favorable pour notre emprunt. En effet, notre situation financière, reflétée dans ce dossier, influence directement les offres qui nous seront proposées par les prêteurs. Un bon dossier augmente nos chances d’obtenir des conditions plus avantageuses et peut même faire la différence entre une acceptation ou un refus de prêt.

Composantes clés du dossier de crédit

Pour comprendre l’importance de notre dossier de crédit, il est crucial d’identifier ses principaux éléments :

- Historique de paiement : Nos antécédents en matière de remboursement des prêts précédents sont scrutés attentivement. Des paiements réguliers et ponctuels renforcent notre crédibilité auprès des banques.

- Taux d’endettement : Ce ratio indique quelle part de nos revenus mensuels est consacrée au remboursement des dettes. Un taux faible suggère que nous avons une bonne capacité à gérer nos finances.

- Durée d’ancienneté du crédit : Plus nous avons une longue histoire avec le crédit sans incidents majeurs, plus cela renforce la confiance des prêteurs en notre capacité à rembourser.

Impact sur le taux proposé

Les éléments mentionnés ci-dessus jouent un rôle clé dans la fixation du taux que nous pourrions recevoir. Généralement, un profil considéré comme « à risque » entraîne un intérêt plus élevé. À l’inverse, un bon dossier pourrait nous permettre non seulement d’accéder à des taux inférieurs mais aussi à des options telles que:

- Taux fixe attractifs

- Conditions favorables pour le remboursement anticipé

- Moins de frais annexes

| Élément | Impact potentiel sur le taux |

|---|---|

| Historique de paiement positif | Taux réduit |

| Taux d’endettement bas | Taux préférentiel possible |

| Longue ancienneté sans défauts | Négociations facilitées pour meilleures conditions |

En résumé, avoir conscience de nous aide non seulement à comprendre comment connaitre le taux d’un crédit facilement mais également à agir proactivement afin d’améliorer notre profil avant même de solliciter un emprunt.