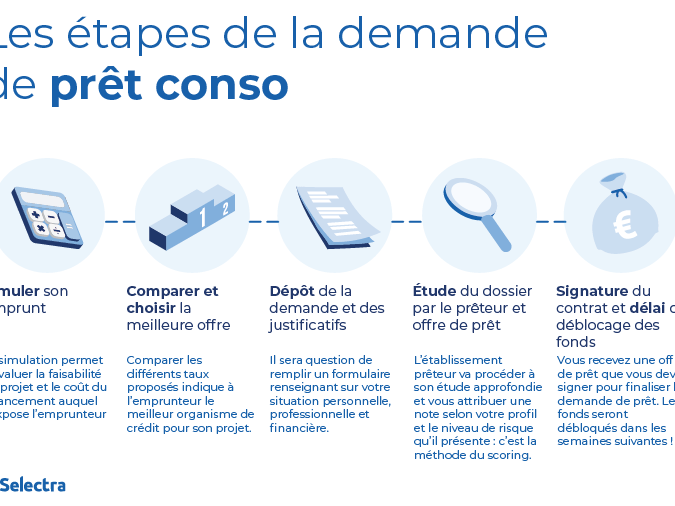

Connaître son taux de crédit est essentiel pour prendre des décisions financières éclairées. En effet, savoir comment connaître son taux de crédit nous permet d’évaluer notre situation financière et d’optimiser nos emprunts. Dans cet article, nous allons explorer les différentes méthodes pour déterminer rapidement et facilement notre taux de crédit.

Nous discuterons des outils en ligne disponibles ainsi que des étapes clés à suivre pour obtenir une évaluation précise. Grâce à ces informations précieuses, nous serons mieux armés pour négocier avec nos créanciers et améliorer notre santé financière globale. Comment connaître son taux de crédit n’a jamais été aussi simple ! Êtes-vous prêt à découvrir les secrets d’un bon score de crédit ?

Comment connaitre son taux de crédit facilement

Pour déterminer facilement notre taux de crédit, il est essentiel de suivre quelques étapes simples mais efficaces. Tout d’abord, nous devons rassembler les informations financières pertinentes qui influencent notre score. Cela inclut nos revenus, nos dépenses mensuelles, et toute autre obligation financière existante. En ayant une vue d’ensemble claire de notre situation financière, nous pouvons mieux comprendre comment ces éléments impactent le taux que nous pourrions obtenir.

Utiliser des simulateurs en ligne

Une des méthodes les plus accessibles pour savoir comment connaitre son taux de crédit est l’utilisation de simulateurs en ligne. Ces outils gratuits sont disponibles sur plusieurs sites spécialisés et permettent d’estimer rapidement notre potentiel taux basé sur les informations fournies. Voici quelques avantages à utiliser ces simulateurs :

- Rapidité : Obtenez une estimation immédiate sans rendez-vous.

- Facilité : L’interface est généralement conviviale et guide pas à pas.

- Confidentialité : Les données personnelles ne sont souvent pas requises.

Consulter un courtier en crédit

Un autre moyen efficace consiste à faire appel à un courtier en crédit. Ce professionnel pourra analyser notre dossier financier en détail et nous fournir des conseils personnalisés concernant notre taux potentiel. Travailler avec un courtier présente plusieurs bénéfices :

- Expertise approfondie : Ils connaissent bien le marché et peuvent négocier pour nous.

- Accès aux meilleures offres : Grâce à leur réseau, ils peuvent dénicher des conditions avantageuses.

- Gain de temps : Ils s’occupent de la paperasse et simplifient le processus.

En combinant ces stratégies avec une bonne préparation documentaire, comme mentionné précédemment dans cet article, nous serons mieux armés pour maîtriser notre situation financière et optimiser nos chances d’obtenir un bon taux de crédit.

Les éléments qui influencent votre taux de crédit

Pour comprendre comment connaitre son taux de crédit, il est crucial de se pencher sur les différents éléments qui peuvent l’influencer. Ces facteurs varient d’une personne à une autre, mais certains éléments clés sont généralement pris en compte par les établissements financiers lorsqu’ils évaluent notre dossier. Nous allons explorer ces aspects afin de mieux appréhender leur impact sur le taux que nous pourrions obtenir.

Les principales variables

- Le score de crédit : C’est sans doute l’élément le plus déterminant. Un bon score indique aux prêteurs que nous sommes un emprunteur fiable, ce qui peut réduire significativement notre taux d’intérêt.

- Les revenus et la stabilité financière : Nos revenus mensuels et leur régularité jouent un rôle fondamental dans la détermination du montant que nous pouvons emprunter et des conditions associées à ce prêt.

- Le ratio d’endettement : Il s’agit du rapport entre nos dettes et nos revenus. Plus ce ratio est bas, plus nous avons de chances d’obtenir un meilleur taux, car cela montre que nous ne sommes pas surendettés.

- La durée du prêt : En général, les prêts à long terme ont des taux d’intérêt plus élevés comparés aux prêts à court terme. La durée choisie aura donc un impact direct sur le coût total du crédit.

- Type de prêt demandé : Que ce soit pour une hypothèque ou un crédit à la consommation, chaque type a ses propres critères d’évaluation qui influencent le taux proposé.

| Élément | Impact sur le taux |

|---|---|

| Score de crédit | Plus élevé = meilleur taux |

| Revenus stables | Augmente la confiance des prêteurs |

| Ratio d’endettement faible | Diminution du risque perçu |

| Durée du prêt courte | Taux souvent inférieur |

| Type de prêt (hypothèque vs consommation) | Taux variables selon le type choisi |

Autres considérations

En plus des éléments mentionnés ci-dessus, il est important de prendre en compte notre historique bancaire et nos habitudes financières passées. Des paiements manqués ou des découverts fréquents peuvent peser négativement sur notre profil auprès des institutions financières.

En somme, connaître ces facteurs permet non seulement d’anticiper notre potentiel taux de crédit mais aussi d’agir proactivement pour améliorer notre situation avant même de faire une demande officielle auprès des banques ou autres organismes prêteurs.

Où trouver des simulateurs de taux de crédit fiables

Pour savoir comment connaitre son taux de crédit, il est essentiel de s’appuyer sur des outils fiables. Les simulateurs de taux de crédit se révèlent être des alliés précieux dans cette démarche. Ils nous permettent d’estimer rapidement les conditions qui pourraient nous être offertes par les établissements financiers en fonction de notre profil.

Les sources à considérer

Nous pouvons trouver des simulateurs de taux de crédit sur plusieurs plateformes, allant des sites web spécialisés aux banques elles-mêmes. Voici quelques options à explorer :

- Sites comparateurs : De nombreux sites offrent la possibilité de comparer différents prêts et leurs taux d’intérêt. Ces outils sont souvent gratuits et simples à utiliser.

- Banques en ligne : La plupart des institutions financières disposent désormais de simulateurs intégrés sur leur site internet, permettant une estimation précise selon nos données personnelles.

- Applications mobiles : Certaines applications dédiées au financement personnel incluent également cette fonctionnalité, rendant l’accès facile depuis nos smartphones.

Ces ressources nous aident non seulement à comprendre comment connaitre son taux de crédit mais aussi à prendre une décision informée avant toute demande officielle.

Conseils pour une simulation efficace

Pour maximiser l’efficacité d’un simulateur, il est conseillé d’entrer des informations précises et réalistes concernant notre situation financière. Cela inclut :

- Nos revenus mensuels

- Le montant total souhaité pour le prêt

- La durée envisagée du remboursement

- Notre historique financier

En fournissant ces détails exacts, nous augmentons la fiabilité du résultat obtenu et pouvons ainsi anticiper plus sereinement le type de proposition qui pourrait nous être faite par les prêteurs.

| Type d’outil | Avantages |

|---|---|

| Sites comparateurs | Comparaison rapide entre différentes offres |

| Banques en ligne | Estimation basée sur leurs propres critères spécifiques |

| Applications mobiles | Accès facilité et utilisation pratique au quotidien |

En utilisant ces outils avec discernement, nous serons mieux préparés pour aborder le marché du crédit avec confiance et clarté.

Les documents nécessaires pour évaluer votre situation financière

Pour évaluer correctement notre situation financière et ainsi savoir comment connaitre son taux de crédit, il est fondamental de rassembler un certain nombre de documents. Ces éléments nous permettront d’obtenir une vue d’ensemble claire et précise de nos finances, facilitant ainsi l’utilisation des simulateurs de taux de crédit tout en assurant que les résultats soient fiables.

Voici la liste des documents à préparer :

- Justificatifs de revenus : Bulletins de salaire récents, avis d’imposition ou relevés bancaires pour prouver nos revenus mensuels.

- Détails sur les charges mensuelles : Liste des dépenses régulières telles que le loyer, les crédits en cours, abonnements divers, etc.

- État des biens : Informations sur la valeur approximative de nos actifs (propriétés, véhicules) qui pourraient influencer notre solvabilité.

- Historique bancaire : Relevés bancaires récents montrant notre gestion financière et nos habitudes d’épargne.

Ces documents nous aident à présenter un dossier solide aux établissements prêts à examiner notre demande. En prenant soin d’inclure ces informations pertinentes dans le simulateur choisi, nous maximisons la précision du résultat obtenu.

| Type de document | Importance |

|---|---|

| Justificatifs de revenus | Permettent d’évaluer notre capacité remboursable |

| Détails sur les charges mensuelles | Aident à calculer le reste à vivre après remboursement |

| État des biens | Peut renforcer notre dossier auprès des prêteurs |

En ayant tous ces documents en ordre avant d’utiliser un simulateur, nous serons mieux préparés pour comprendre comment connaitre son taux de crédit avec plus d’exactitude. Cela facilitera non seulement la simulation mais également le processus global lorsque nous déciderons finalement de faire une demande officielle.

Conseils pour améliorer votre score de crédit rapidement

Pour obtenir un bon taux de crédit, il est essentiel d’avoir un score de crédit solide. Cela peut sembler une tâche ardue, mais avec quelques conseils pratiques, nous pouvons améliorer notre score rapidement et efficacement. En considérant les éléments qui influencent notre notation, nous avons la possibilité d’adopter des stratégies ciblées pour rectifier notre situation financière.

Vérifiez régulièrement votre rapport de crédit

La première étape pour améliorer notre score de crédit consiste à vérifier régulièrement notre rapport de crédit. Cela nous permet de déceler toute erreur ou information obsolète qui pourrait nuire à notre évaluation. En cas d’anomalies, il est crucial d’agir rapidement en contactant les agences concernées pour faire corriger ces données.

Réduisez vos soldes impayés

Une autre stratégie efficace est de réduire nos soldes impayés sur nos cartes de crédit. Idéalement, nous devrions viser à utiliser moins de 30 % de notre limite de crédit disponible. Cette pratique non seulement diminue le ratio d’utilisation du crédit, mais elle montre également aux prêteurs que nous savons gérer nos financements prudemment.

Établissez des paiements réguliers

Nous devons également veiller à établir des paiements réguliers et ponctuels sur tous nos crédits en cours. Les retards dans les paiements peuvent avoir un impact négatif significatif sur notre score. En automatisant nos paiements ou en réglant nos factures dès leur réception, nous minimisons ce risque tout en renforçant notre réputation auprès des établissements financiers.

Diversifiez vos types de crédits

Enfin, la diversification peut jouer un rôle clé dans l’amélioration du score. Avoir différents types de crédits (comme un prêt automobile ou un prêt hypothécaire) peut montrer aux prêteurs que nous sommes capables de gérer différentes obligations financières simultanément. Toutefois, il convient d’y aller avec prudence et uniquement si cela correspond réellement à nos besoins financiers.

| Conseil | Impact |

|---|---|

| Vérifiez votre rapport | Corrigez les erreurs nuisibles |

| Réduisez vos soldes | Diminution du ratio d’utilisation |

| Paiements réguliers | Renforcement du dossier auprès des créanciers |

En appliquant ces conseils pratiques au quotidien, nous serons mieux armés pour améliorer rapidement notre score tout en comprenant comment connaitre son taux de crédit avec plus d’exactitude lors des simulations futures.