Dans un monde où l’acquisition d’un bien immobilier est souvent un rêve, comprendre comment est calculer un crédit immobilier devient essentiel pour réaliser ce projet. On se demande souvent quels éléments influencent ce calcul et comment optimiser ses chances d’obtenir un prêt avantageux.

Nous allons explorer les différentes méthodes de calcul et les critères qui entrent en jeu, tels que le taux d’intérêt, la durée du prêt et le montant emprunté. En maîtrisant ces notions, nous serons mieux armés pour naviguer dans le monde complexe du crédit immobilier.

Alors, êtes-vous prêts à découvrir les secrets de ce processus crucial ? Plongeons ensemble dans l’univers du financement immobilier et déchiffrons les clés qui nous permettront de concrétiser nos ambitions.

Qu’est-ce Qu’un Crédit Immobilier ?

Un crédit immobilier représente un prêt accordé par une institution financière pour l’acquisition d’un bien immobilier. Ce type de financement permet aux emprunteurs de réaliser leur projet d’achat en étalant le coût sur plusieurs années. Nous comprenons que chaque crédit a ses particularités, influencées par différents facteurs tels que le montant emprunté, la durée de remboursement, et le taux d’intérêt.

Les types de crédits immobiliers incluent :

- Prêt à taux fixe : Ce prêt conserve un taux d’intérêt stable pendant toute la période de remboursement.

- Prêt à taux variable : Le taux d’intérêt fluctue en fonction des conditions du marché.

- Prêt relais : Il s’agit d’un financement temporaire permettant de faire le pont entre la vente d’un bien et l’achat d’un autre.

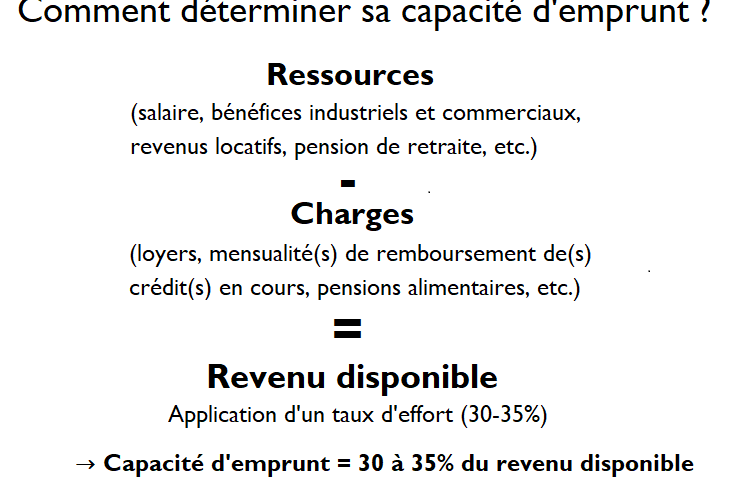

Pour obtenir un crédit immobilier, plusieurs critères doivent être respectés. Les banques examinent la capacité de remboursement de l’emprunteur avant de proposer un offre. Cela inclut l’analyse des revenus, des charges mensuelles et du taux d’endettement, qui ne doit généralement pas dépasser 33 % des revenus.

Le montant emprunté peut également déterminer le type d’assurance à souscrire. Les assurances de prêt, souvent exigées par les institutions financières, protègent à la fois l’emprunteur et le prêteur en cas de difficultés de remboursement.

Nous pouvons également noter que la performance du crédit immobilier dépend de la conjoncture économique et des politiques monétaires en vigueur. Pendant une période de taux d’intérêt bas, refinancer un prêt peut s’avérer plus avantageux.

En somme, un crédit immobilier est un outil précieux pour accéder à la propriété. Nous devons donc prêter attention aux différentes options disponibles et aux démarches nécessaires pour obtenir un financement adapté à notre situation.

Les Différents Types de Crédit Immobilier

Dans le secteur du crédit immobilier, il existe plusieurs options qui s’offrent à nous. Chaque type de crédit présente des caractéristiques spécifiques adaptées à nos besoins financiers. Voici un aperçu des principaux types.

Crédit à Taux Fixe

Le crédit à taux fixe constitue une option populaire. Avec ce type de crédit, le taux d’intérêt demeure constant pendant toute la durée du prêt. Cela signifie qu’on bénéficie d’une prévisibilité dans nos paiements mensuels. Les emprunteurs peuvent ainsi planifier leur budget plus facilement. Si les taux d’intérêt augmentent, nos mensualités ne changent pas. Cependant, un taux fixe peut initialement être plus élevé qu’un taux variable.

Crédit à Taux Variable

Le crédit à taux variable, de son côté, adapte son taux d’intérêt en fonction des fluctuations du marché. Cela peut entraîner des économies importantes, surtout dans un contexte de taux bas. Toutefois, ce type de crédit comporte des risques, car nos mensualités peuvent augmenter si les taux montent. En général, ce choix peut convenir à ceux qui prévoient de rembourser leur prêt rapidement ou qui souhaitent bénéficier de taux en constante baisse.

Les Éléments Qui Influencent le Calcul

Nous allons explorer les différents éléments qui influencent le calcul d’un crédit immobilier. Comprendre ces facteurs permet d’optimiser nos chances de bénéficier de conditions avantageuses.

Montant de l’Emprunt

Le montant de l’emprunt joue un rôle crucial dans le calcul de nos mensualités et du coût total du crédit. Généralement, plus le montant emprunté est élevé, plus la durée du prêt peut s’allonger. Les banques évaluent notre capacité de remboursement, se basant sur nos revenus et déductions mensuelles. Ainsi, il est recommandé de déterminer un montant réaliste qui ne dépasse pas 33% de nos revenus. Cela garantit une stabilité financière tout en nous permettant d’accéder à un bien immobilier.

Durée du Prêt

La durée du prêt impacte directement le montant des mensualités à rembourser et le coût total des intérêts. Nous pouvons choisir une durée généralement comprise entre 5 et 30 ans. Un prêt sur une période plus courte entraîne des mensualités plus élevées, mais réduit le coût d’intérêt total. Inversement, une durée prolongée diminue les mensualités, mais augmente le coût total du crédit. Il est essentiel de trouver un équilibre qui correspond à notre situation financière et à nos objectifs de propriété.

Taux d’Intérêt

Le taux d’intérêt détermine le coût des emprunts et affecte nos mensualités. Nous devons tenir compte que les taux peuvent être fixes ou variables. Un taux fixe reste constant pendant toute la durée du prêt, offrant une prévisibilité dans le budget. Un taux variable, quant à lui, peut fluctuer en fonction des marchés financiers. S’informer sur les tendances du marché et comparer les offres des prêteurs nous aide à choisir le taux le plus avantageux. C’est une compréhension essentielle pour éviter des surprises financières à long terme.

Comment Est Calculer un Crédit Immobilier ?

Calculer un crédit immobilier nécessite de prendre en compte plusieurs éléments clés. On regarde principalement le montant emprunté, la durée du prêt et le taux d’intérêt appliqué.

Formule de Calcul

La formule de calcul des mensualités d’un crédit immobilier se base sur le montant total emprunté, le taux d’intérêt et la durée du prêt. On utilise généralement la formule suivante :

[

M = frac{C times t}{1 – (1 + t)^{-n}}

]

où :

- M : mensualité

- C : capital emprunté

- t : taux d’intérêt mensuel (taux annuel divisé par 12)

- n : nombre total de mensualités

Cette formule permet de déterminer la somme que l’emprunteur devra rembourser chaque mois. On constate que même un petit changement dans le taux d’intérêt ou la durée peut influencer significativement les mensualités.

Exemples Pratiques

Prenons quelques exemples pour illustrer les calculs :

– On utilise la formule pour obtenir une mensualité d’environ **1 049,36 €**.

– On calcule et on obtient une mensualité d’environ **1 065,13 €**.

En visualisant ces exemples, on comprend l’impact direct du montant emprunté et de la durée sur les mensualités. On note aussi qu’opter pour un prêt à long terme peut réduire les mensualités, mais augmente le coût total du crédit en raison des intérêts cumulés.

Les Erreurs à Éviter Lors du Calcul

Lors du calcul d’un crédit immobilier, il est essentiel de rester vigilant face aux erreurs courantes qui peuvent nuire à notre projet. Voici les principales erreurs à éviter :

Éviter ces erreurs nécessite réflexion et préparation. Ainsi, en comprenant pleinement les implications financières de chaque facteur, on optimise nos chances d’obtenir le meilleur crédit immobilier.

Conclusion

Comprendre le calcul d’un crédit immobilier est essentiel pour réaliser notre projet d’acquisition. En tenant compte des différents éléments comme le taux d’intérêt et la durée du prêt, nous pouvons mieux naviguer dans ce processus complexe.

En évitant les erreurs courantes et en faisant preuve de préparation, nous augmentons nos chances d’obtenir un crédit avantageux. Chaque décision compte dans notre parcours vers la propriété.

Il est donc primordial de rester informés et de bien évaluer nos options. Avec les bonnes connaissances, nous sommes en mesure de prendre des décisions éclairées et de faire fructifier notre investissement immobilier.