Acheter une voiture est un projet excitant mais il peut aussi être complexe. Comment faire crédit auto est une question cruciale pour beaucoup d’entre nous qui souhaitons financer notre nouvel achat. Dans cet article, nous allons explorer les étapes essentielles à suivre et partager des conseils pratiques pour obtenir le meilleur crédit automobile possible.

Nous savons que le processus de demande de crédit peut sembler intimidant, surtout si c’est la première fois que nous y faisons face. Comprendre les différents types de crédits disponibles et comment améliorer nos chances d’approbation sont des éléments clés à considérer. En effet, choisir le bon financement peut faire toute la différence dans notre budget mensuel et dans notre satisfaction globale avec notre véhicule.

Alors, êtes-vous prêts à découvrir comment faire crédit auto de manière efficace ? Nous vous guiderons pas à pas afin que vous puissiez aborder cette étape avec confiance et sérénité.

Comment faire crédit auto : les étapes essentielles

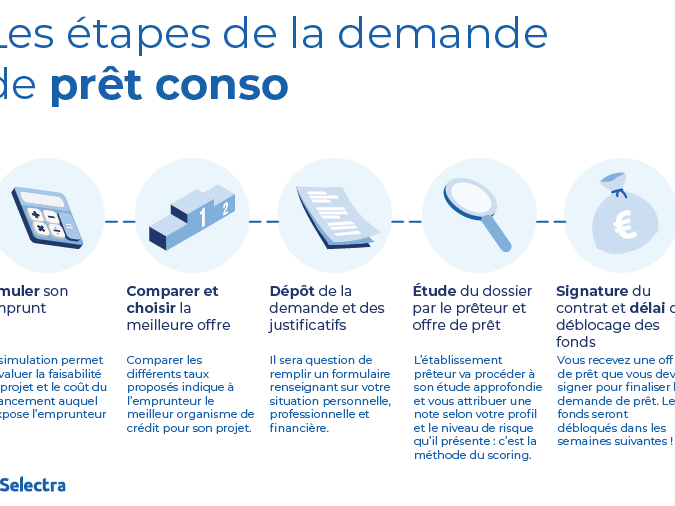

Pour réussir à obtenir un crédit auto, il est crucial de suivre certaines étapes essentielles qui nous permettront d’optimiser notre dossier. En effet, chaque phase du processus peut influencer la décision finale de l’établissement financier. Nous allons donc détailler ces différentes étapes afin de garantir une approche structurée et efficace.

Évaluation de nos besoins

Avant même de penser aux démarches administratives, il est important de définir clairement nos besoins. Cela implique non seulement le montant que nous souhaitons emprunter, mais aussi le type de véhicule désiré et les modalités de remboursement envisageables. Pour ce faire, nous pouvons :

- Déterminer notre budget : Combien sommes-nous prêts à investir mensuellement ?

- Rechercher des modèles : Quels véhicules correspondent à notre budget et à nos attentes ?

- Estimer les coûts annexes : N’oublions pas les assurances, l’entretien ou encore le carburant.

Préparation du dossier

Une fois que nous avons clarifié nos besoins, il faut préparer un dossier solide pour soutenir notre demande. Ce dernier doit inclure divers documents essentiels :

- Pièce d’identité : Un justificatif d’identité valide.

- Justificatifs de revenus : Bulletins de salaires récents ou déclarations fiscales.

- Relevés bancaires : Généralement des trois derniers mois.

- Contrat de travail ou tout document prouvant la stabilité professionnelle.

Avoir tous ces éléments en ordre facilitera grandement notre démarche auprès des banques.

Comparaison des offres

Nous ne devons pas hésiter à comparer plusieurs offres avant de prendre une décision finale. Chaque établissement propose ses propres conditions en matière d’intérêt et d’assurance :

| Établissement | Taux d’intérêt | Durée (mois) | Montant total remboursé |

|---|---|---|---|

| Banque A | 3% | 60 | 12 000 € |

| Banque B | 2.5% | 72 | 14 400 € |

| Banque C | 3.5% | 48 | 10 500 € |

Cette comparaison nous permettra non seulement d’obtenir le meilleur taux possible, mais également d’avoir une vision claire des différentes options disponibles sur le marché.

En suivant ces étapes essentielles dans notre démarche pour savoir comment faire crédit auto, nous augmentons considérablement nos chances d’obtenir une réponse positive tout en étant informés et préparés face aux exigences du prêteur potentiel.

Les critères à considérer pour obtenir un crédit automobile

Pour maximiser nos chances d’obtenir un crédit automobile, il est essentiel de prendre en compte plusieurs critères clés. Ces éléments influencent non seulement notre éligibilité, mais aussi les conditions qui nous seront proposées par les organismes prêteurs. En analysant ces critères avec soin, nous pourrons mieux préparer notre dossier et aborder la procédure de manière plus sereine.

La situation financière

Notre situation financière constitue l’un des aspects les plus importants à considérer. Les établissements financiers examinent généralement :

- Revenus : Nos salaires doivent être stables et suffisants pour couvrir les mensualités.

- Charges mensuelles : Il est crucial d’évaluer nos dépenses fixes (loyer, factures, autres crédits) afin de déterminer notre capacité d’emprunt.

- Épargne : Disposer d’une épargne peut renforcer notre dossier en montrant que nous avons une gestion financière saine.

L’historique de crédit

Un autre critère déterminant est notre historique de crédit. Ce dernier reflète notre comportement financier passé et comprend :

- Antécédents de paiement : Des paiements réguliers augmentent nos chances d’obtenir un taux favorable.

- Taux d’endettement : Un ratio d’endettement inférieur à 33% est souvent perçu comme positif par les prêteurs.

Une bonne gestion antérieure peut ainsi influencer favorablement la décision du prêteur.

Le montant emprunté et la durée du prêt

Le montant que nous souhaitons emprunter et la durée sur laquelle nous prévoyons de rembourser le prêt sont également cruciaux. Nous devons réfléchir à :

- Montant total nécessaire : Est-il en adéquation avec nos revenus ?

- Durée du remboursement : Une période prolongée entraîne souvent des intérêts plus élevés, tandis qu’une période courte augmente le montant des mensualités.

Il convient donc de trouver un équilibre entre le montant demandé et la durée du prêt pour éviter toute difficulté future dans le remboursement.

En tenant compte de ces différents critères lors de notre démarche sur comment faire crédit auto, nous serons mieux préparés face aux exigences des institutions financières tout en augmentant nos chances d’obtenir une offre avantageuse.

Les différents types de crédits auto disponibles

Pour répondre à nos besoins d’acquisition d’un véhicule, il existe plusieurs types de crédits auto disponibles sur le marché. Chacun de ces crédits présente des avantages et inconvénients qui peuvent influencer notre choix en fonction de notre situation financière et de nos préférences personnelles. Comprendre les différentes options nous permettra ainsi d’optimiser notre démarche pour savoir comment faire crédit auto.

Crédit auto classique

Le crédit auto classique est l’option la plus courante. Il s’agit d’un prêt personnel spécifiquement destiné à financer l’achat d’une voiture. Les caractéristiques principales incluent :

- Montant emprunté : Généralement, il peut varier entre 3 000 et 75 000 euros.

- Durée du prêt : Elle s’étend souvent de 12 à 84 mois, selon la capacité de remboursement.

- Taux d’intérêt : Peut être fixe ou variable selon les établissements prêts.

Ce type de crédit permet au prêteur d’avoir une certaine flexibilité quant à l’utilisation des fonds, mais nécessite un remboursement mensuel sur une période déterminée.

Location avec option d’achat (LOA)

La location avec option d’achat (LOA) est une alternative intéressante pour ceux qui préfèrent changer régulièrement de véhicule sans un engagement financier lourd. Voici ses principales caractéristiques :

- Versements mensuels réduits : En raison du paiement partiel initial suivi par des loyers mensuels.

- Option d’achat : À la fin du contrat, nous avons la possibilité d’acheter le véhicule pour un montant défini dans le contrat.

- Entretien inclus : Souvent, les contrats incluent des services comme l’assurance ou l’entretien.

Cette option convient particulièrement aux personnes souhaitant profiter des derniers modèles sans avoir à se soucier de leur revente future.

Crédit-bail automobile

Le crédit-bail automobile est similaire à la LOA mais présente certaines différences notables :

- Durée fixe : Le contrat est généralement établi pour une durée déterminée allant jusqu’à cinq ans.

- Propriété différée : Contrairement à la LOA, ici nous ne pouvons pas acheter le véhicule directement après la période locative sans négociation supplémentaire.

- Avantages fiscaux possibles : Pour les professionnels, ce type de financement peut offrir certains avantages en matière fiscale.

Le crédit-bail est donc souvent utilisé par les entreprises souhaitant gérer leurs flottes automobiles efficacement tout en maîtrisant leur budget.

| Type de crédit | Montant emprunté | Durée | Taux |

|---|---|---|---|

| Crédit auto classique | 3 000 – 75 000 € | 12 – 84 mois | Fixe / Variable |

| LOA | A définir dans le contrat | A partir de 24 mois | Pouvant varier selon l’offre |

| Crédit-bail automobile | A définir dans le contrat | Dernièrement jusqu’à 60 mois | Pouvant varier selon l’offre et statut fiscal. |

En choisissant parmi ces différents types de crédits auto disponibles, nous devons évaluer attentivement nos besoins spécifiques ainsi que notre capacité financière afin que notre projet soit réalisable et avantageux sur le long terme.

Conseils pratiques pour bien préparer votre dossier de crédit

Pour maximiser nos chances d’obtenir un crédit automobile, il est essentiel de bien préparer notre dossier de crédit. Un dossier complet et organisé peut faire la différence lors de l’examen par les établissements financiers. Voici quelques conseils pratiques pour nous aider dans cette démarche.

Rassembler les documents nécessaires

Avant de présenter notre demande, nous devons rassembler tous les documents requis. Voici une liste des éléments à inclure :

- Justificatif d’identité : Carte d’identité ou passeport.

- Justificatifs de revenus : Bulletins de salaire des trois derniers mois ou avis d’imposition.

- Relevés bancaires : Généralement des trois derniers mois pour montrer notre capacité à gérer nos finances.

- Contrat de travail : S’il s’agit d’un emploi stable, ce document peut renforcer notre dossier.

Ces pièces permettent aux prêteurs d’évaluer notre situation financière et notre solvabilité.

Évaluer sa situation financière

Avant même de constituer le dossier, il est crucial que nous fassions un état des lieux précis de notre situation financière. Cela inclut :

- Calculer le taux d’endettement : Idéalement, il ne doit pas dépasser 33 %. Pour cela, additionnons toutes nos mensualités en cours et comparons-les à nos revenus mensuels.

- Estimer la capacité d’emprunt : En fonction du montant souhaité pour le crédit auto et du budget consacré au remboursement chaque mois.

Une bonne connaissance de ces éléments nous permettra non seulement de cibler le montant adéquat à demander mais aussi d’anticiper les questions éventuelles du prêteur.

Soigner sa présentation

Enfin, lorsque nous soumettons notre dossier, la manière dont il est présenté compte également. Nous devrions veiller à :

- Organiser les documents dans un ordre logique, par exemple en commençant par les justificatifs personnels suivis des informations financières.

- Rédiger une lettre explicative, si nécessaire, pour expliquer brièvement nos motivations concernant l’achat du véhicule et comment nous prévoyons gérer le remboursement.

- Être transparent sur ses antécédents financiers, notamment en mentionnant tout incident bancaire passé qui pourrait affecter la décision du prêteur.

En suivant ces conseils pratiques pour bien préparer notre dossier de crédit, nous augmentons significativement nos chances d’obtenir un prêt automobile adapté à nos besoins financiers tout en facilitant le processus auprès des institutions bancaires.

Alternatives au crédit auto traditionnel

Dans le cadre de notre recherche de solutions pour financer l’achat d’un véhicule, il est judicieux d’explorer des . Ces options peuvent offrir plus de flexibilité et parfois des conditions plus avantageuses selon notre situation financière. Voici quelques-unes des alternatives à considérer.

Le leasing automobile

Le leasing, ou la location avec option d’achat (LOA), est une alternative populaire qui permet de conduire un véhicule sans avoir à en devenir propriétaire immédiatement. Voici les principaux avantages :

- Paiements mensuels souvent inférieurs : Les mensualités sont généralement moins élevées que celles d’un crédit classique.

- Aucune dépréciation du véhicule : Nous ne sommes pas affectés par la perte de valeur du bien pendant la durée du contrat.

- Possibilité de changer régulièrement de voiture : À la fin du contrat, nous avons souvent la possibilité d’opter pour un nouveau modèle.

Les prêts entre particuliers

Une autre solution consiste à solliciter un prêt auprès de particuliers via des plateformes spécialisées. Cette option présente plusieurs atouts :

- Taux potentiellement plus bas : En fonction des offres, il est possible de bénéficier de taux intéressants.

- Simplicité et rapidité : La procédure peut être moins bureaucratique que celle des banques traditionnelles.

- Cohérence dans les relations humaines: Travailler directement avec un prêteur peut faciliter une communication ouverte sur nos besoins et capacités financières.

L’épargne personnelle ou familiale

Avoir recours à ses économies personnelles ou demander une aide familiale constitue aussi une excellente alternative. Cela présente plusieurs avantages :

- Aucuns intérêts à payer: En utilisant notre propre épargne, nous évitons les frais associés aux crédits.

- Simplification administrative : Pas besoin d’établir un dossier complexe ni d’attendre l’accord d’une institution financière.

- Diminution du stress financier : Un remboursement direct à soi-même peut réduire l’anxiété liée aux dettes externes.

Certaines personnes envisagent également le financement participatif comme moyen alternatif pour réunir les fonds nécessaires. Chaque solution a ses propres spécificités et doit être choisie en fonction de notre situation personnelle et financière afin que nous puissions répondre au mieux à nos besoins en matière de crédit auto. En évaluant ces différentes options, nous pouvons prendre une décision éclairée sur comment faire crédit auto efficacement tout en minimisant les risques financiers associés.