Rembourser un crédit peut sembler une tâche ardue, mais nous avons tous les outils nécessaires pour y parvenir efficacement. Que ce soit pour un prêt immobilier, un crédit à la consommation ou un emprunt étudiant, il est crucial de comprendre les démarches à suivre. En effet, une bonne gestion de notre remboursement peut non seulement alléger notre charge financière, mais aussi améliorer notre santé financière à long terme.

Qu’est-ce Qu’un Crédit

Un crédit représente une somme d’argent que nous empruntons d’une institution financière avec l’accord de rembourser ce montant plus un intérêt sur une période définie. On parle souvent de différents types de crédits, chacun ayant ses spécificités.

Les crédits immobiliers, par exemple, financent l’achat de biens immobiliers comme des maisons ou des appartements. Souvent, ils s’étalent sur plusieurs décennies et les montants peuvent atteindre des centaines de milliers d’euros. En revanche, les crédits à la consommation servent à financer des achats divers comme des voitures ou des appareils électroménagers, et leur durée est généralement plus courte.

Voici quelques types de crédits connus :

- Prêt personnel : Montant fixe qui peut varier de 1 000 à 75 000 euros.

- Crédit renouvelable : Montants disponibles à tout moment, avec un remboursement flexible.

- Prêt étudiant : Conçu pour financer les études, ce crédit présente des conditions avantageuses.

Les institutions financières évaluent notre capacité de remboursement avant d’accorder un crédit. Ainsi, un bon dossier de crédit, marqué par des paiements ponctuels, facilite l’obtention de meilleurs taux. De plus, bien comprendre les conditions de chaque type de crédit, comme la durée et le taux d’intérêt effectif global (TEG), aide à prendre de décisions éclairées.

D’autre part, il existe également des crédits à taux zéro, souvent destinés à des projets spécifiques, comme l’achat d’une première résidence principale. Ces prêts, bien qu’avantageux, peuvent avoir des conditions strictes.

En somme, un crédit nous fournit des ressources financières pour réaliser des projets, mais une gestion prudente assure un remboursement efficace.

Les Différents Types De Crédits

Les types de crédits disponibles jouent un rôle crucial dans notre gestion financière. Nous pouvons ainsi choisir le type qui répond le mieux à nos besoins. Découvrons les principaux types de crédits.

Crédit À La Consommation

Le crédit à la consommation, également connu sous le nom de prêt personnel, finance des achats divers tels que des voitures, des appareils électroménagers ou des vacances. Les montants varient généralement de 1 000 à 75 000 euros, et les durées de remboursement oscillent entre 12 mois et 7 ans. Les caractéristiques notables incluent :

- Montant flexible : Adapté aux besoins financiers.

- Taux d’intérêt fixes ou variables : Selon les modalités du contrat.

- Possibilité de remboursement anticipé : Réduction des coûts d’intérêts si nous remboursons plus tôt.

Nous devons également évaluer notre capacité de remboursement, car cela influence directement l’approbation du prêt et le choix des conditions.

Prêt Immobilier

Le prêt immobilier, quant à lui, sert à financer l’acquisition de biens immobiliers. Les montants peuvent atteindre plusieurs centaines de milliers d’euros, avec des durées de remboursement souvent comprises entre 15 et 30 ans. Ses principales caractéristiques incluent :

- Taux d’intérêt souvent plus bas : Comparé aux crédits à la consommation.

- Garanties requises : Souvent, l’immobilier lui-même sert de garantie.

- Économie d’impôts possible : Sous certaines conditions, notamment pour les prêts à taux zéro.

Choisir un prêt immobilier nécessite une analyse approfondie de notre situation financière, car les enjeux à long terme peuvent être importants.

Étapes Pour Rembourser Un Crédit

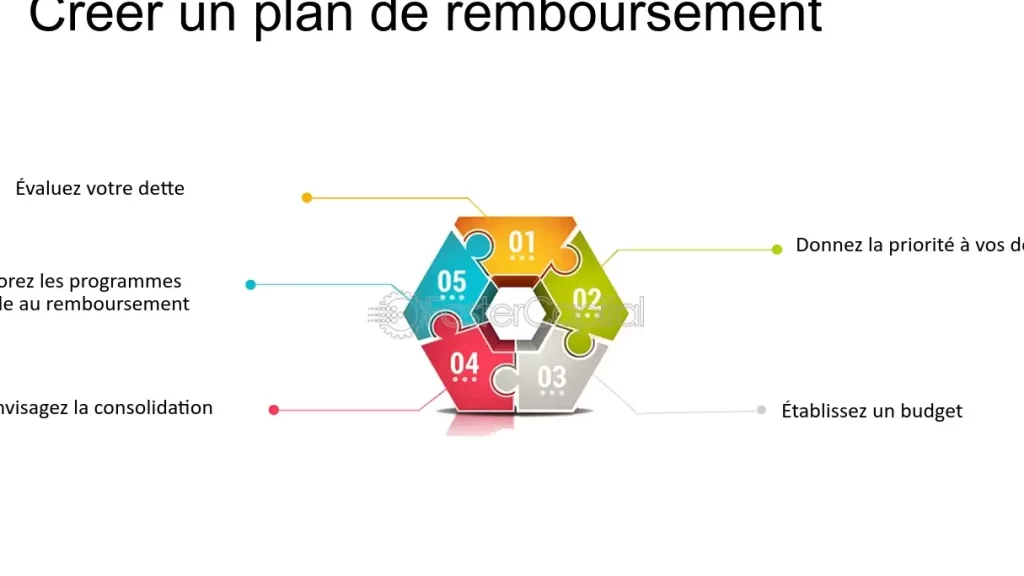

Pour rembourser un crédit efficacement, nous devons suivre plusieurs étapes clés qui nous aident à gérer nos finances. Ces étapes permettent d’organiser notre remboursement tout en restant conscient de notre situation financière.

Évaluer Sa Situation Financière

Nous commençons par évaluer notre situation financière actuelle. Cette évaluation nécessite de regarder nos revenus et nos dépenses. Notons les éléments suivants :

- Revenus mensuels : Incluons salaires, primes et revenus supplémentaires.

- Dépenses fixes : Lister nos charges telles que le loyer, les factures, les assurances.

- Dépenses variables : Incluons les loisirs, la nourriture et autres achats.

En réalisant cette analyse, nous pouvons comprendre notre capacité à rembourser le crédit. Cela nous permet d’identifier les marges de manœuvre et d’éventuelles réductions de dépenses.

Établir Un Budget

Ensuite, nous devons établir un budget réaliste. Un budget bien défini nous aide à gérer nos finances mensuelles et à assurer le remboursement des crédits. Voici comment procéder :

- Déterminer un montant maximum : Fixons un plafond de dépenses pour chaque catégorie de coût.

- Allouer un montant pour le remboursement : Définissons spécifiquement combien nous pouvons consacrer chaque mois au remboursement du crédit.

- Prévoir une marge pour imprévus : Allouons une petite somme pour les urgences, afin de ne pas compromettre le remboursement en cas de dépenses imprévues.

En suivant ce processus, nous assurons une gestion saine de nos finances. Nous serons ainsi mieux préparés à faire face aux obligations de remboursement.

Stratégies Pour Accélérer Le Remboursement

Pour rembourser un crédit efficacement, plusieurs stratégies peuvent nous aider à réduire la durée du remboursement et à diminuer les intérêts totaux. Les méthodes décrites ci-dessous se révèlent particulièrement efficaces.

Remboursement Anticipé

Le remboursement anticipé consiste à rembourser une partie ou la totalité du crédit avant l’échéance. Cette stratégie permet de réduire les frais d’intérêts sur la durée totale. Nous pouvons faire un remboursement anticipé partiel ou total selon nos capacités financières. Avant cela, il est important de vérifier les conditions de notre contrat de prêt, car certains établissements imposent des pénalités pour les remboursements anticipés. Ainsi, faire un remboursement anticipé peut être bénéfique, mais il faut s’assurer qu’on ne perd pas d’argent sur des frais supplémentaires.

Négociation Des Taux D’Intérêt

Négocier les taux d’intérêt avec notre prêteur peut également nous aider à alléger nos charges mensuelles. Si notre situation financière s’est améliorée depuis la signature du prêt, nous pouvons demander une renégociation. Expliquer notre situation, mentionner l’évolution de nos revenus ou les taux d’intérêt observés sur le marché peut être utile lors de ce processus. En effet, un taux d’intérêt plus bas réduit les mensualités et la durée de remboursement. D’ailleurs, il peut être judicieux de comparer les offres de différentes institutions financières pour avoir un meilleur levier lors des négociations.

Adopter ces stratégies peut permettre une gestion plus efficace de notre crédit et améliorer notre santé financière à long terme.

Les Erreurs À Éviter

Nous devons être conscient des erreurs courantes lors du remboursement d’un crédit. Éviter ces pièges aide à maintenir la santé financière.

- Ignorer le budget : Ne pas créer de budget clair limite notre vision des dépenses et des remboursements. Un budget bien établi aide à suivre les flux de trésorerie et à allouer des fonds au remboursement.

- Repousser les paiements : Procrastiner les paiements entraîne des pénalités et des intérêts supplémentaires. En payant à temps, nous évitons d’aggraver notre situation financière.

- Surcharger le crédit : Accumuler plusieurs prêts simultanément complique la gestion des remboursements. Chaque nouveau crédit augmente nos charges mensuelles et le stress financier.

- Négliger les conditions du contrat : Ne pas lire attentivement les termes des emprunts peut entraîner des surprises désagréables, comme des frais cachés. Comprendre les conditions avant de signer un contrat est crucial.

- Éviter la communication avec le prêteur : Ignorer le prêteur en cas de difficultés financière complique la situation. En discutant des problèmes, il est souvent possible d’obtenir des solutions adaptées.

En tenant compte de ces erreurs fréquentes, nous pouvons optimiser notre stratégie de remboursement et alléger notre charge financière à long terme.

Conclusion

Rembourser un crédit peut sembler complexe mais avec une bonne stratégie et une gestion rigoureuse de nos finances, c’est tout à fait réalisable. En évaluant notre situation financière et en établissant un budget clair, on peut mieux maîtriser nos remboursements.

Les différentes options de remboursement, comme le remboursement anticipé ou la négociation des taux d’intérêt, nous offrent des opportunités pour alléger nos charges.

En évitant les erreurs courantes et en restant informés, on peut transformer notre expérience de remboursement en un processus plus serein et efficace. Adoptons une approche proactive pour garantir notre santé financière à long terme.