Dans un monde où les dépenses imprévues peuvent survenir à tout moment, savoir comment faire crédit consommation devient essentiel pour gérer notre budget. Que ce soit pour un achat urgent ou pour profiter d’une offre alléchante, le crédit à la consommation nous offre une flexibilité précieuse. Mais comment s’y prendre sans se perdre dans les démarches administratives ?

Nous allons explorer ensemble les étapes clés pour obtenir un crédit à la consommation adapté à nos besoins. Quelles sont les conditions à remplir ? Quels documents devons-nous fournir ? En répondant à ces questions, nous vous guiderons à travers le processus, afin que vous puissiez prendre des décisions éclairées. Restez avec nous pour découvrir les astuces qui faciliteront votre expérience de crédit et vous aideront à réaliser vos projets sans stress.

Qu’est-Ce Que le Crédit à la Consommation ?

Le crédit à la consommation désigne un prêt destiné à financer des achats non immobiliers. Cela inclut par exemple l’acquisition d’un véhicule, l’achat d’appareils électroménagers ou le financement de vacances. Ce type de crédit permet aux consommateurs d’accéder à des biens et services sans devoir payer le montant total immédiatement.

En général, ce crédit se décline sous plusieurs formes, notamment :

Récemment, les taux d’intérêt pour ces crédits ont varié. Les organismes de crédit fixent souvent des conditions liées à la durée du prêt et au montant emprunté. Par ailleurs, les taux peuvent être influencés par la situation financière de l’emprunteur, tels que les revenus et les charges mensuelles.

On constate également que le remboursement s’effectue généralement par mensualités fixes. Les emprunteurs restent tenus de respecter leur calendrier de paiement. De plus, une bonne gestion de son crédit pourrait favoriser l’émergence d’autres opportunités financières à l’avenir.

Il est crucial de bien évaluer ses besoins avant de solliciter un crédit à la consommation. En comprenant ces enjeux, nous pouvons faire des choix éclairés et maîtriser notre budget.

Conditions D’Éligibilité

Les conditions d’éligibilité pour obtenir un crédit à la consommation varient en fonction de chaque établissement financier. Toutefois, certaines exigences générales sont souvent observées. Nous allons examiner ces critères et les documents nécessaires pour faciliter l’approbation de votre demande.

Critères Généraux

Pour accéder à un crédit à la consommation, nous devons répondre à plusieurs critères. Parmi eux, on trouve :

- Âge minimum : Nous devons avoir au moins 18 ans pour contracter un crédit.

- Résidence : Il est nécessaire d’être résident légal dans le pays où la demande de crédit est faite.

- Situation financière : Un revenu stable et régulier est souvent requis. Cela peut inclure un emploi à temps plein ou des revenus alternatifs.

- Endettement : Le taux d’endettement ne doit pas dépasser 33% de nos revenus mensuels. Cela garantit que nous sommes capables de rembourser le crédit sans difficultés financières excessives.

- Solutions de paiement : Un compte bancaire est souvent demandé pour faciliter les virements liés aux prélèvements.

Documents Nécessaires

La préparation de notre dossier de demande de crédit nécessite plusieurs documents. Ces éléments incluent :

- Identité : Une pièce d’identité valide, telle qu’une carte d’identité ou un passeport.

- Justificatif de revenus : Des fiches de paie récentes ou un relevé de compte bancaire couvrant les trois derniers mois.

- Contrat de travail : Un document attestant de notre emploi actuel ou une déclaration d’impôt pour les travailleurs indépendants.

- Preuve de domicile : Une facture récente d’électricité, de gaz ou un avis d’imposition confirmant notre adresse.

- Historique de crédit : Dans certains cas, un extrait de notre dossier de crédit précédent peut être demandé pour évaluer notre capacité de remboursement.

En rassemblant ces informations et documents, nous augmentons nos chances d’obtenir un crédit à la consommation qui répond à nos besoins.

Types de Crédit à la Consommation

Nous explorons ici les principaux types de crédit à la consommation. Chacun d’eux présente des caractéristiques distinctes qui répondent à des besoins spécifiques.

Crédit Personnel

Le Crédit Personnel offre une flexibilité dans l’utilisation des fonds. On peut emprunter un montant fixé, souvent compris entre 1 000 et 75 000 euros, généralement remboursable sur une période de 12 à 84 mois. Ce type de crédit ne nécessite pas de justifier son utilisation, ce qui facilite une gestion plus libre de ses finances. Les taux d’intérêt peuvent varier entre 1,5 et 10 %, selon l’établissement et le profil de l’emprunteur. De plus, il est intéressant de comparer les offres avant de faire un choix, car chaque prêteur applique sa propre politique tarifaire.

Crédit Renouvelable

Le Crédit Renouvelable, souvent appelé crédit revolving, fonctionne différemment. On reçoit une réserve d’argent, par exemple, 3 000 euros, que l’on peut utiliser quand on le souhaite. Les mensualités comprennent une partie du capital emprunté et des intérêts, qui peuvent aller de 15 à 20 %. Cette formule permet de disposer d’une liquidité permanente, mais attention, son usage excessif peut entraîner des situations d’endettement. En effet, il s’agit de bien maîtriser sa consommation pour éviter de se retrouver dans une spirale de dettes.

Ainsi, choisir le bon type de crédit à la consommation demande d’évaluer ses besoins, sa capacité de remboursement et la nature du projet financé.

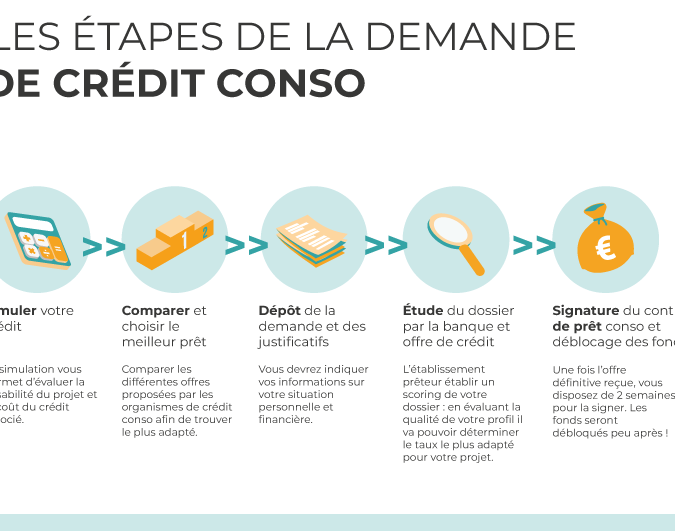

Processus de Demande

Le processus de demande de crédit à la consommation est crucial. Nous allons décrire les étapes essentielles pour garantir une expérience fluide.

Étapes à Suivre

- Évaluer les besoins financiers: Identifions combien d’argent est nécessaire et pour quel usage. Cela aide à choisir le type de crédit approprié.

- Comparer les offres: Examinons différentes institutions financières pour trouver les meilleures conditions. Considérons des éléments comme les taux d’intérêt, la durée et les frais éventuels.

- Préparer les documents: Rassemblons les pièces justificatives requises. Cela inclut:

- Une pièce d’identité valide

- Des justificatifs de revenus

- Un contrat de travail

- Une preuve de domicile

- Remplir la demande: Soumettons une demande formelle, soit en ligne, soit en personne. Il est important d’être clair et précis dans les informations fournies.

- Attendre la réponse: Restons vigilants, car l’institution peut demander des informations supplémentaires. La réponse peut prendre plusieurs jours.

- Accepter l’offre: Si un crédit est accordé, examinons attentivement les termes avant de signer. La compréhension des conditions est primordiale.

Erreurs à Éviter

Évitons certaines erreurs fréquentes lors de la demande de crédit :

- Ne pas vérifier son dossier de crédit: Vérifions notre solvabilité avant de soumettre une demande. Cela nous permet d’anticiper d’éventuels refus.

- Négliger les petits caractères: Lisons attentivement les conditions. Les frais cachés peuvent augmenter significativement le coût total.

- Travailler sans budget: Déterminons notre capacité de remboursement avant de demander un crédit. Évaluer notre situation financière est essentiel.

- Omettre plusieurs comparaisons: Comparer différentes offres nous aide à choisir la meilleure option. Se concentrer sur une seule institution peut mener à des choix moins favorables.

- Ignorer les délais de réponse: Soyons patients, car certaines demandes peuvent prendre du temps. Éviter de relancer trop tôt montre une bonne organisation.

En suivant ces étapes et en évitant ces erreurs, nous augmentons nos chances d’obtenir le crédit à la consommation souhaité.

Avantages et Inconvénients

Nous devons examiner les Avantages et les Inconvénients du crédit à la consommation pour prendre une décision éclairée.

Avantages

Un accès rapide à des fonds. Le crédit à la consommation permet d’obtenir de l’argent rapidement, souvent en quelques jours, ce qui aide à financer des achats imprévus ou nécessaires.

Flexibilité d’utilisation. L’emprunteur peut utiliser le montant obtenu pour divers achats, tels que des vacances, des réparations de voiture, ou des travaux à domicile.

Remboursements adaptés. De nombreux établissements financiers offrent des conditions de remboursement flexibles, permettant de choisir la durée du prêt qui convient le mieux à la situation financière.

Amélioration de la cote de crédit. Si nous gérons bien le remboursement, un crédit à la consommation peut contribuer à améliorer notre score de crédit, facilitant l’accès à d’autres crédits à l’avenir.

Inconvénients

Coûts d’emprunt élevés. Les taux d’intérêt peuvent être élevés, en particulier pour les crédits renouvelables, ce qui entraîne un coût total important lors du remboursement.

Risques d’endettement excessif. Une utilisation irresponsable du crédit peut conduire à une surconsommation et, par conséquent, à une dette que nous aurons du mal à rembourser.

Frais cachés. Certains contrats de crédit incluent des frais supplémentaires, comme des pénalités de retard ou des coûts d’assurance, qu’il est crucial de lire attentivement.

Impact sur la trésorerie. Les mensualités peuvent peser sur notre budget mensuel, limitant notre capacité à économiser ou à faire face à d’autres dépenses.

Conclusion

Obtenir un crédit à la consommation peut être une solution efficace pour gérer nos dépenses imprévues ou réaliser des projets importants. En connaissant les étapes à suivre et les documents nécessaires nous pouvons simplifier le processus et éviter les pièges courants.

Il est essentiel de bien évaluer nos besoins et notre capacité de remboursement avant de nous engager. En choisissant le type de crédit qui nous convient le mieux et en comparant les offres disponibles nous maximisons nos chances d’obtenir des conditions avantageuses.

Enfin une gestion prudente de notre crédit nous permettra non seulement de financer nos projets mais aussi d’améliorer notre situation financière à long terme. Prenons le temps de bien nous informer et de faire les choix les plus judicieux.