Lorsqu’il s’agit de sécuriser des transactions commerciales internationales, comment faire un crédit documentaire devient une question cruciale. Ce mécanisme financier offre une protection tant pour l’acheteur que pour le vendeur en assurant que les paiements sont effectués uniquement lorsque les conditions convenues sont respectées. Dans cet article, nous allons dévoiler les étapes essentielles à suivre pour mettre en place un crédit documentaire efficace.

Nous explorerons ensemble chaque phase de ce processus complexe afin d’assurer la réussite de nos opérations commerciales. De la rédaction du contrat initial à la présentation des documents nécessaires, chaque étape mérite notre attention. En comprenant comment faire un crédit documentaire, nous pouvons minimiser les risques et optimiser nos relations commerciales.

Êtes-vous prêt à découvrir comment naviguer dans ce monde financier ? Restez avec nous pour apprendre toutes les subtilités qui vous permettront de gérer vos crédits documentaires avec assurance et efficacité.

Pour réaliser un crédit documentaire de manière efficace, nous devons suivre plusieurs étapes clés. Ce processus permet de sécuriser les transactions internationales en garantissant le paiement des biens ou services tout en respectant les conditions convenues entre l’acheteur et le vendeur. Voici comment procéder.

Étape 1 : Choisir le type de crédit documentaire

Avant toute chose, il est crucial de déterminer quel type de crédit documentaire convient le mieux à notre transaction. Les principales catégories incluent :

- Crédit documentaire irrévocable : Ne peut pas être modifié ou annulé sans accord des parties.

- Crédit documentaire révocable : Peut être modifié par l’émetteur sans préavis.

- Crédit transférable : Permet au bénéficiaire initial de transférer ses droits à un tiers.

Étape 2 : Négocier les termes

Une fois le type choisi, nous devons négocier les termes du crédit avec toutes les parties impliquées. Cela inclut :

- Le montant du crédit

- La durée

- Les documents requis pour la libération des fonds

- Les modalités d’expédition

Étape 3 : Ouvrir le crédit auprès d’une banque

Après avoir défini tous ces éléments, il est temps d’initier la procédure bancaire. Nous devons fournir à notre banque tous les documents nécessaires et remplir une demande formelle pour ouvrir le crédit documentaire. Ce document servira ensuite à émettre l’engagement de paiement.

| Document | Description |

|---|---|

| Contrat commercial | Accord entre acheteur et vendeur décrivant la transaction. |

| Facture pro forma | Détail des biens/services proposés avec leurs prix. |

| Documents d’expédition | Bons de livraison ou connaissements attestant que la marchandise a été expédiée. |

Étape 4 : Suivi et vérification

Durant cette phase, il est essentiel que nous suivions attentivement chaque étape du processus d’expédition et que nous vérifions que tous les documents sont conformes aux exigences établies dans l’accord initial.

En veillant au respect rigoureux des conditions, nous minimisons ainsi les risques liés aux litiges potentiels entre acheteurs et vendeurs, facilitant une transaction fluide.

Étape 5 : Libération des fonds

Une fois que toutes les conditions ont été remplies et que la documentation adéquate a été soumise, la banque procède alors à la libération des fonds au bénéfice du vendeur. C’est ici que se finalise notre engagement dans ce processus complexe mais essentiel pour garantir nos transactions commerciales internationales.

Les documents nécessaires pour ouvrir un crédit documentaire

Pour ouvrir un crédit documentaire, il est impératif de rassembler une série de documents essentiels qui permettront à la banque d’évaluer et de traiter notre demande. Ces documents doivent être complets et conformes aux exigences établies dans le contrat commercial entre l’acheteur et le vendeur. Un bon dossier facilite non seulement l’ouverture du crédit, mais également la libération des fonds ultérieurement.

Documents requis

Voici les principaux documents que nous devons fournir pour initier le processus :

- Contrat commercial : Il s’agit de l’accord formel entre l’acheteur et le vendeur, précisant les conditions de la transaction.

- Facture pro forma : Ce document détaille les biens ou services offerts ainsi que leurs prix convenus.

- Documents d’expédition : Ceux-ci incluent des bons de livraison ou des connaissements qui attestent que la marchandise a été expédiée conformément aux termes convenus.

- Certificats d’assurance : Ils garantissent que les marchandises sont couvertes en cas de perte ou dommage durant le transport.

- Déclarations douanières : Ces formulaires peuvent être nécessaires pour prouver que toutes les réglementations douanières ont été respectées lors de l’importation ou exportation des biens.

| Document | Description |

|---|---|

| Contrat commercial | Accord entre acheteur et vendeur décrivant la transaction. |

| Facture pro forma | Détail des biens/services proposés avec leurs prix. |

| Documents d’expédition | Bons de livraison ou connaissements attestant que la marchandise a été expédiée. |

| Certificats d’assurance | Couvrent les marchandises contre pertes ou dommages durant le transport. |

| Déclarations douanières | Prouvent le respect des réglementations douanières applicable. |

En fournissant ces documents adéquatement remplis, nous augmentons nos chances d’une ouverture rapide et sans accroc du crédit documentaire. Cela permet également à notre banque de procéder efficacement à toutes les vérifications nécessaires avant d’émettre l’engagement financier demandé.

Le rôle des banques dans le processus de crédit documentaire

Les banques jouent un rôle central dans le processus de crédit documentaire, agissant en tant qu’intermédiaires fiables entre l’acheteur et le vendeur. Leur expertise garantit que toutes les conditions stipulées dans le contrat commercial sont respectées, ce qui est essentiel pour sécuriser la transaction. De plus, elles assurent la conformité des documents fournis avant de procéder à tout engagement financier.

Fonctionnement du crédit documentaire

Lorsqu’une demande de crédit documentaire est soumise, la banque examine les documents présentés afin de vérifier leur conformité avec les termes convenus. Ce processus inclut :

- Vérification des documents : La banque s’assure que tous les papiers requis sont présents et correctement remplis.

- Évaluation des risques : Elle évalue également les risques associés à l’opération, notamment la solvabilité du client.

- Engagement financier : Une fois tous les critères remplis et validés, la banque émet une lettre de crédit garantissant le paiement au vendeur dès que toutes les conditions sont satisfaites.

Services bancaires associés

En plus de traiter le crédit documentaire lui-même, certaines banques offrent des services annexes qui facilitent encore davantage notre expérience :

- Assistance juridique : Elles peuvent fournir des conseils sur les aspects juridiques liés aux contrats internationaux.

- Gestion des devises : Les banques aident à gérer le risque de change lors d’importations ou d’exportations en devises étrangères.

- Suivi logistique : Certaines institutions proposent un suivi logistique pour s’assurer que la livraison se déroule comme prévu.

Ainsi, en collaborant étroitement avec notre banque durant cette étape cruciale du processus commercial, nous augmentons nos chances d’un succès sans heurts dans l’ouverture et la gestion d’un crédit documentaire efficace.

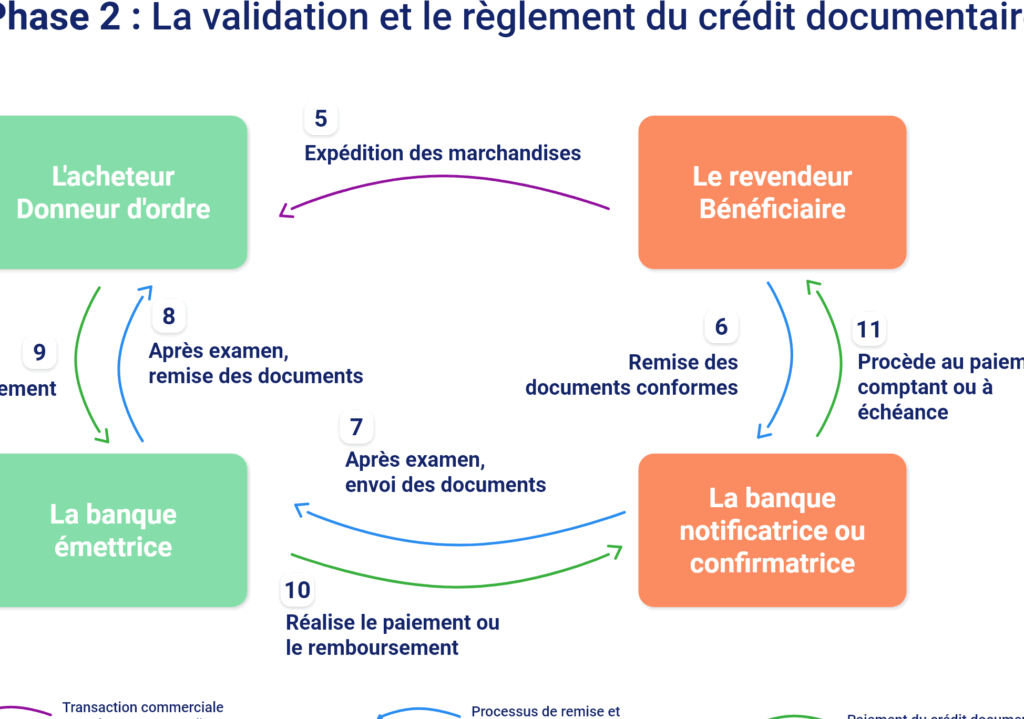

Étapes clés pour la mise en œuvre d’un crédit documentaire

Lors de la mise en œuvre d’un crédit documentaire, plusieurs étapes essentielles doivent être suivies pour garantir le bon déroulement de la transaction. Chaque phase joue un rôle majeur dans l’assurance que toutes les parties respectent leurs engagements, et cela commence dès que nous soumettons notre demande à la banque.

1. Soumission de la demande

La première étape consiste à rassembler tous les documents nécessaires et à soumettre une demande formelle à notre banque. Cette demande doit inclure :

– Les termes du contrat commercial.

– Les détails des marchandises ou services concernés.

– Toute exigence spécifique que nous avons négociée avec le vendeur.

Une fois cette documentation fournie, la banque procédera à une évaluation initiale pour s’assurer que tout est en ordre.

2. Émission du crédit documentaire

Après avoir vérifié les documents, la banque émettra le crédit documentaire. Ce document officiel sert de garantie pour le vendeur et précise clairement :

– Le montant total financé.

– Les conditions sous lesquelles le paiement sera effectué.

– La date limite pour la présentation des documents requis.

Il est crucial que nous examinions attentivement ce document afin qu’il reflète fidèlement nos accords avec le vendeur.

3. Présentation des documents par le vendeur

Une fois que le crédit documentaire est émis, c’est au tour du vendeur de préparer et de présenter les documents spécifiés dans celui-ci. Ces documents peuvent comprendre :

– Factures commerciales.

– Certificats d’expédition.

– Documents d’assurance.

La conformité de ces papiers aux exigences décrites dans le crédit est primordiale pour éviter toute complication lors du traitement du paiement.

4. Vérification finale par la banque

Lorsque les documents sont présentés, notre banque effectue une dernière vérification pour s’assurer qu’ils répondent aux critères établis. Cela comprend :

– L’examen minutieux des informations fournies pour déceler toute anomalie.

– La validation des signatures et tampons officiels sur chaque document.

Si tout est conforme, la banque procède alors au paiement selon les modalités convenues dans le crédit documentaire.

Ainsi, en suivant ces étapes clés lors de la mise en œuvre d’un crédit documentaire, nous augmentons significativement nos chances d’une transaction réussie qui protège nos intérêts commerciaux tout au long du processus.

Conseils pour éviter les erreurs fréquentes lors de la création d’un crédit documentaire

Lors de la création d’un crédit documentaire, il est facile de commettre des erreurs qui peuvent entraîner des retards ou même des échecs dans la transaction. Pour nous assurer que notre démarche soit fluide et efficace, voici quelques conseils pratiques à suivre.

1. Vérification minutieuse des documents

Nous devons accorder une attention particulière à la vérification de tous les documents avant leur soumission à la banque. Une simple erreur, comme une faute de frappe sur le nom du bénéficiaire ou une date incorrecte, peut causer des complications majeures. Il est essentiel de s’assurer que :

– Les factures correspondent aux marchandises expédiées.

– Tous les certificats sont à jour et valides.

– Les conditions spécifiques du contrat commercial sont bien reflétées dans les documents présentés.

2. Communication claire avec toutes les parties

Maintenir une communication ouverte entre nous, le vendeur et la banque est crucial pour éviter toute incompréhension. Nous devons nous assurer que toutes les exigences sont clairement établies dès le début et confirmées par écrit. Cela inclut :

– La confirmation des délais pour chaque étape clé.

– L’explication des conditions attachées au crédit documentaire.

– La clarification des responsabilités en cas de non-conformité.

3. Suivi régulier avec notre banque

Un suivi proactif avec notre institution financière peut faire toute la différence lors de l’émission et du traitement d’un crédit documentaire. En vérifiant régulièrement l’état d’avancement de notre demande, nous pouvons rapidement identifier et résoudre tout problème potentiel avant qu’il ne devienne critique.

En appliquant ces conseils, nous minimisons le risque d’erreurs courantes qui pourraient compromettre nos transactions commerciales. Ainsi, en prenant soin d’examiner attentivement chaque aspect du processus lié au crédit documentaire, nous garantissons un déroulement harmonieux et sécurisé pour toutes les parties impliquées.