Dans un contexte économique souvent imprévisible, il peut sembler difficile de comment faire un crédit en étant à découvert. Nous comprenons que cette situation peut générer des inquiétudes et des interrogations sur les possibilités d’emprunt. Pourtant, plusieurs solutions existent pour obtenir le financement nécessaire même lorsque notre compte bancaire affiche un solde négatif.

Nous allons explorer ensemble les différentes options qui s’offrent à nous pour surmonter cet obstacle financier. Qu’il s’agisse de prêts destinés aux personnes en difficulté ou de stratégies pour améliorer notre dossier de crédit, il est crucial de connaître nos droits et devoirs face aux établissements financiers. Quelle est la meilleure approche pour réussir à obtenir ce crédit tant désiré malgré un découvert ? Restez avec nous pour découvrir des conseils pratiques et adaptés à votre situation.

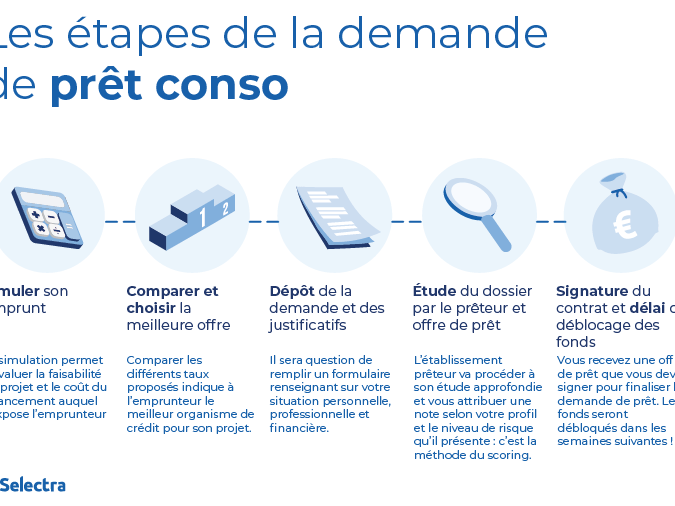

Comment faire un crédit en étant à découvert

Pour faire un crédit en étant à découvert, il est essentiel de comprendre les enjeux et les options qui s’offrent à nous. Premièrement, il convient de noter que les banques sont généralement réticentes à accorder des prêts aux personnes dont le compte bancaire est régulièrement à découvert. Cela s’explique par le fait qu’un découvert indique souvent une gestion financière difficile, ce qui peut rendre la banque hésitante quant à notre capacité de remboursement. Cependant, plusieurs solutions peuvent nous permettre d’obtenir un crédit malgré cette situation.

Options disponibles pour obtenir un crédit

1. Prêts entre particuliers

Les prêts entre particuliers représentent une alternative intéressante. Sur des plateformes dédiées, il est possible d’emprunter directement auprès d’autres individus sans passer par une institution bancaire traditionnelle. Ces prêts peuvent être plus flexibles en termes de conditions et ne tiennent pas toujours compte du statut bancaire.

2. Microcrédits

Les microcrédits sont également une option viable pour ceux qui se trouvent dans une situation financière délicate. Généralement proposés par des associations ou organismes spécialisés, ces petits crédits visent à aider les personnes n’ayant pas accès aux crédits classiques.

Conseils pratiques pour augmenter nos chances

- Améliorer notre dossier de crédit : Avant d’entamer toute démarche, examinons notre historique de crédit et corrigeons les erreurs éventuelles.

- Fournir des garanties : Offrir des garanties ou co-emprunteurs peut rassurer la banque sur notre capacité à rembourser.

- Évaluer nos besoins réels : Déterminons exactement quel montant est nécessaire afin d’éviter de demander plus que ce que nous pouvons gérer.

En suivant ces pistes, nous augmentons nos chances d’obtenir un prêt même si nous faisons face à un découvert fréquent sur nos comptes bancaires.

Les alternatives au crédit traditionnel pour les personnes à découvert

Pour ceux d’entre nous qui se trouvent dans une situation de découvert, il est crucial d’explorer des alternatives au crédit traditionnel. Les solutions classiques peuvent ne pas être accessibles en raison des conditions strictes imposées par les banques. Cependant, plusieurs options s’offrent à nous pour obtenir un financement adapté à notre situation.

### Prêts sur salaire

Les prêts sur salaire sont conçus pour répondre aux besoins urgents de liquidités. Ces prêts à court terme permettent d’emprunter de petites sommes d’argent jusqu’à la prochaine paie. Toutefois, il est essentiel de bien comprendre les taux d’intérêt souvent élevés associés à ces crédits et de s’assurer que nous avons la capacité de rembourser rapidement afin d’éviter un cycle d’endettement.

### Crédits renouvelables

Le crédit renouvelable peut également être une option intéressante. Ce type de crédit permet un accès flexible aux fonds selon nos besoins, avec un plafond fixé par l’établissement financier. Nous pouvons emprunter et rembourser plusieurs fois sans avoir à redemander systématiquement un nouveau prêt. Cela dit, il convient de faire preuve de prudence concernant les frais et intérêts qui peuvent rapidement s’accumuler.

### Financement participatif

Une autre alternative potentielle est le financement participatif ou crowdfunding. Cette méthode permet de présenter notre projet ou besoin financier sur des plateformes dédiées afin que des particuliers puissent contribuer financièrement. Bien qu’elle puisse nécessiter une bonne préparation pour convaincre les contributeurs, elle offre l’avantage supplémentaire que nous ne serons pas obligés de rembourser si le financement provient exclusivement de dons.

#### Comparaison des alternatives

| Type d’alternative | Avantages | Inconvénients |

|---|---|---|

| Prêts sur salaire | Simplicité et rapidité d’accès. | Taux d’intérêt élevés. |

| Crédits renouvelables | Flexibilité dans l’utilisation des fonds. | Paiements potentiellement erratiques. |

| Financement participatif | Aucune obligation de remboursement si don. | Nécessite une bonne communication pour attirer les contributeurs. |

En explorant ces différentes options, nous augmentons nos chances non seulement d’obtenir le financement nécessaire mais aussi d’améliorer notre gestion financière globale malgré un découvert persistant sur nos comptes bancaires.

Les critères d’éligibilité des banques pour accorder un crédit

Lorsqu’il s’agit de demander un crédit, en particulier dans une situation où nous sommes à découvert, il est essentiel de comprendre les critères d’éligibilité que les banques prennent en compte. Chaque établissement financier a ses propres exigences, mais certains éléments sont souvent communs à la majorité des institutions. Connaître ces critères peut nous aider à préparer notre demande et augmenter nos chances d’obtenir l’approbation.

### Revenu stable

L’un des principaux critères que les banques évaluent est la régularité de nos revenus. Avoir un emploi stable ou une source de revenus fiable augmente notre crédibilité aux yeux des prêteurs. En général, les banques préfèrent voir au moins trois mois de bulletins de salaire récents pour évaluer notre capacité à rembourser le crédit demandé.

### Historique de crédit

Notre historique de crédit joue également un rôle crucial dans l’évaluation par la banque. Un bon score de crédit indique que nous avons géré nos finances responsablement dans le passé. À l’inverse, un mauvais historique peut entraîner un refus immédiat ou des conditions moins favorables sur le prêt accordé.

### Taux d’endettement

Les banques examinent attentivement notre taux d’endettement, qui se calcule en divisant le montant total des dettes mensuelles par nos revenus mensuels nets. Généralement, elles recommandent que ce ratio ne dépasse pas 33 %. Si nous sommes déjà très endettés, cela pourrait être un obstacle significatif pour obtenir un nouveau financement.

| Critère | Description |

|---|---|

| Revenu stable | Une source régulière et fiable augmente nos chances. |

| Historique de crédit | Un bon score témoigne d’une gestion financière responsable. |

| Taux d’endettement | Un ratio inférieur à 33 % est généralement souhaitable. |

En prenant en compte ces critères clés lors de notre demande de crédit, nous pouvons non seulement améliorer notre compréhension du processus mais aussi optimiser nos chances d’obtenir un financement même lorsque nous sommes confrontés à une situation difficile comme celle du découvert bancaire.

Comment améliorer sa situation financière avant de demander un prêt

Avant de solliciter un prêt, il est fondamental d’évaluer et d’améliorer notre situation financière. Cela non seulement renforce notre position auprès des banques, mais nous aide également à mieux gérer nos finances futures. Voici quelques stratégies efficaces pour optimiser notre situation avant de faire une demande.

Établir un budget

La première étape pour améliorer notre santé financière est d’établir un budget détaillé. En dressant la liste de nos revenus et dépenses mensuels, nous pouvons identifier les domaines où nous dépensons trop ou où des économies sont possibles. Un budget bien structuré permet de prendre des décisions éclairées concernant nos priorités financières.

Réduire ses dettes

Si nous sommes à découvert, il peut être judicieux de réduire le montant total de nos dettes avant de demander un crédit. Nous pouvons envisager plusieurs options :

- Consolider les crédits : Regrouper plusieurs prêts en un seul peut faciliter la gestion des remboursements.

- Négocier avec les créanciers : Dans certains cas, discuter directement avec nos créanciers peut permettre d’obtenir des conditions plus favorables.

- Rembourser les dettes à taux élevé : Prioriser le remboursement des dettes qui génèrent le plus d’intérêts.

Augmenter ses revenus

Une autre manière significative d’améliorer notre situation financière est d’augmenter nos revenus. Cela peut se faire par divers moyens :

- Heures supplémentaires au travail : Si possible, accepter davantage d’heures peut augmenter considérablement notre revenu mensuel.

- Travail indépendant ou freelance : Offrir ses compétences sur des plateformes en ligne permet souvent de générer un revenu supplémentaire.

- Vendre des biens inutilisés : Faire du tri dans nos affaires et vendre ce dont nous n’avons plus besoin peut également contribuer à alléger notre situation financière.

| Stratégie | Description |

|---|---|

| Établir un budget | Dresser la liste des revenus et dépenses pour mieux gérer son argent. |

| Réduire ses dettes | Consolider ou négocier pour alléger sa charge financière. |

| Augmenter ses revenus | Chercher des opportunités supplémentaires pour accroître son revenu mensuel. |

En mettant en œuvre ces stratégies, nous serons non seulement mieux préparés à demander un crédit lorsque nous sommes à découvert, mais aussi capables de maintenir une stabilité financière sur le long terme.

Les conseils pour gérer ses finances après avoir obtenu un crédit

Après avoir obtenu un crédit, il est essentiel d’adopter des comportements financiers judicieux pour assurer notre stabilité économique. En effet, gérer efficacement nos finances nous permettra de respecter nos engagements tout en préservant une marge de manœuvre pour faire face aux imprévus. Voici quelques conseils pratiques à suivre.

### Suivre ses dépenses

Une bonne gestion commence par le suivi régulier de nos dépenses. En utilisant des applications de gestion financière ou simplement un tableau Excel, nous pouvons catégoriser nos achats et identifier les domaines où il serait possible d’économiser. Cela nous aide à éviter les dérives budgétaires qui pourraient compromettre notre capacité à rembourser le crédit.

### Prioriser les remboursements

Il est crucial de planifier nos remboursements en priorité. Nous devons établir un calendrier clair avec des dates limites pour chaque paiement. De plus, si notre situation le permet, envisager des paiements anticipés peut réduire le coût total du crédit grâce à la diminution des intérêts accumulés.

### Éviter les nouvelles dettes

Pour maintenir notre équilibre financier après l’obtention d’un crédit, il est fortement conseillé d’éviter de contracter de nouvelles dettes inutiles. S’engager dans plusieurs crédits simultanément peut rapidement devenir ingérable et nuire à notre santé financière. Au lieu de cela, concentrons-nous sur la réduction progressive de notre endettement actuel.

| Conseil | Description |

|---|---|

| Suivre ses dépenses | Categoriser et analyser régulièrement toutes les sorties financières. |

| Prioriser les remboursements | Établir un calendrier strict pour respecter toutes les échéances. |

| Éviter les nouvelles dettes | S’abstenir de prendre d’autres crédits tant que le remboursement n’est pas maîtrisé. |

En appliquant ces conseils simples mais efficaces, nous serons mieux armés pour gérer nos finances après avoir obtenu un crédit et ainsi garantir une situation financière sereine malgré la présence d’un découvert initial.