Lorsque nous envisageons de faire un crédit, il est essentiel de comprendre les implications du FICP. Comment faire un crédit FICP peut sembler compliqué mais avec les bonnes étapes et conseils pratiques, cela devient accessible. Dans cet article, nous allons explorer ensemble les différentes démarches à suivre pour obtenir un crédit même si l’on figure sur le fichier des incidents de paiement.

Nous aborderons également des stratégies efficaces pour améliorer notre situation financière et optimiser nos chances d’obtenir une réponse favorable des établissements prêteurs. Les enjeux sont importants car chaque situation est unique et mérite une attention particulière. Alors que nous souhaitons tous réaliser nos projets, la question demeure : comment naviguer dans cette réalité tout en préservant notre stabilité financière ? Restez avec nous pour découvrir les solutions adaptées à votre situation et maximiser vos opportunités de financement.

Comment faire un crédit FICP : conditions à respecter

Pour accéder à un crédit malgré un fichage au FICP, il est essentiel de respecter certaines conditions. Nous devons savoir que les établissements prêteurs sont souvent prudents lorsqu’ils évaluent les demandes des personnes fichées. Cela signifie qu’une bonne préparation et une compréhension des exigences sont indispensables pour maximiser nos chances d’approbation.

Conditions essentielles

- Stabilité financière : Il est crucial de démontrer une certaine stabilité dans notre situation financière. Cela inclut :

- Un emploi stable avec des revenus réguliers.

- Une gestion saine de nos dépenses et dettes.

- Montant du prêt limité : Les prêteurs peuvent être plus enclins à accorder des montants modestes lorsque nous sommes inscrits au FICP. En général, il est conseillé de demander un montant qui soit en adéquation avec notre capacité de remboursement.

- Remboursements antérieurs : Avoir l’historique d’un bon remboursement sur d’autres crédits peut jouer en notre faveur. Même si nous sommes fichés, prouver que nous avons honoré nos obligations passées peut rassurer le créancier.

- Garanties ou co-emprunteur : Offrir des garanties, comme un bien immobilier ou avoir un co-emprunteur fiable, augmente considérablement nos chances d’obtenir le crédit souhaité.

- Dossier complet et transparent : Présenter un dossier bien préparé et transparent est primordial ; cela comprend la présentation claire de notre situation financière actuelle ainsi que toutes les pièces justificatives demandées par l’établissement financier.

Exemples pratiques

- Si vous avez récemment trouvé un emploi stable après une période difficile, cela pourrait être mentionné dans votre demande pour illustrer votre engagement vers la régularisation de votre situation.

- Dans le cas où vous envisagez de demander 5 000 €, mais que votre capacité réelle semble justifier seulement 3 000 €, mieux vaut demander ce dernier montant pour augmenter vos chances d’acceptation.

En respectant ces conditions essentielles, nous augmentons significativement nos possibilités d’obtenir un crédit même en étant inscrit au FICP. Ce processus demande patience et rigueur, mais avec une approche méthodique, il demeure réalisable.

Les étapes clés pour obtenir un crédit malgré le FICP

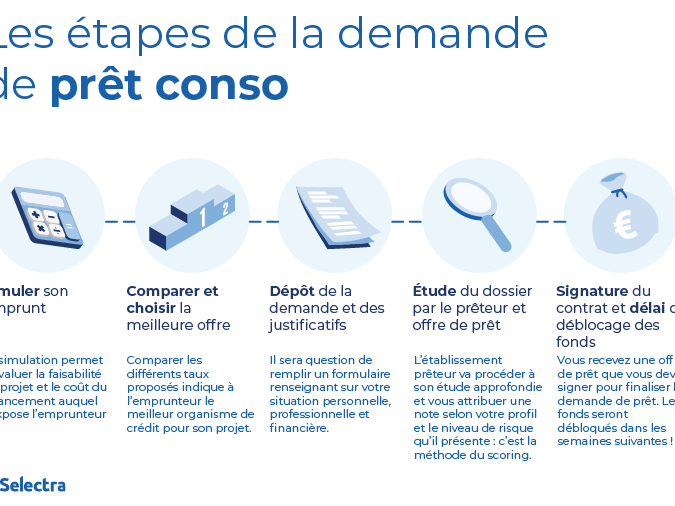

Pour obtenir un crédit malgré un fichage au FICP, il est primordial de suivre certaines étapes clés qui nous guideront dans ce processus. Ces étapes nous permettent non seulement de structurer notre demande, mais aussi d’optimiser nos chances d’approbation auprès des établissements prêteurs.

Étape 1 : Évaluer notre situation financière

Avant même de solliciter un crédit, il convient d’évaluer minutieusement notre situation financière. Cela inclut :

- Un bilan clair de nos revenus et dépenses.

- L’identification des dettes en cours et leur gestion.

- La détermination de notre capacité réelle à rembourser le nouveau prêt.

Cette évaluation permet non seulement d’avoir une vision précise de notre situation, mais aussi de préparer des arguments solides lors de la présentation du dossier au créancier.

Étape 2 : Choisir le bon type de prêt

Il existe différents types de prêts adaptés aux personnes fichées au FICP. Nous devons donc rechercher les options qui correspondent le mieux à notre profil financier. Parmi ces options, on peut considérer :

- Les prêts personnels avec des montants limités.

- Les crédits renouvelables qui offrent plus de flexibilité.

Chaque type présente ses avantages et inconvénients ; ainsi, choisir judicieusement peut influencer l’acceptation du dossier.

Étape 3 : Constituer un dossier solide

Un dossier bien préparé est essentiel pour convaincre les prêteurs. Ce dernier doit contenir :

- Une lettre explicative : Présenter clairement notre situation actuelle ainsi que les raisons du fichage.

- Les justificatifs : Inclure les bulletins de salaire récents, relevés bancaires et tout document prouvant la stabilité financière.

- Un plan de remboursement : Détailler comment nous prévoyons honorer le prêt demandé.

En fournissant toutes ces informations, nous montrons transparence et sérieux dans notre démarche.

Étape 4 : Négocier avec les établissements prêteurs

Après avoir constitué un dossier complet, la prochaine étape consiste à rencontrer ou contacter plusieurs établissements financiers pour discuter des conditions du prêt envisagé. Lors cette phase :

- Nous pouvons comparer différentes offres afin d’obtenir les meilleures conditions possibles.

- Il est crucial d’être honnête sur notre statut FICP tout en mettant en avant nos efforts pour stabiliser notre situation financière.

Étape 5 : Suivre l’évolution du dossier

Une fois la demande soumise, il est important d’assurer un suivi régulier auprès du créancier pour connaître l’avancement du traitement du dossier. Cela démontre également notre engagement envers le processus emprunté.

En respectant ces étapes clés et en adoptant une approche rigoureuse, nous augmentons significativement nos chances d’obtenir un crédit malgré un fichage au FICP.

Alternatives au crédit pour les fichés FICP

Lorsque l’on se retrouve fiché au FICP, il est essentiel de savoir qu’il existe des alternatives au crédit classique. Ces solutions peuvent nous permettre de financer nos projets sans recourir à un prêt bancaire traditionnel. En explorant ces options, nous pouvons trouver des moyens adaptés à notre situation financière tout en évitant d’aggraver notre endettement.

Prêts entre particuliers

Les prêts entre particuliers représentent une alternative intéressante pour ceux qui sont fichés au FICP. Grâce à des plateformes dédiées, nous avons la possibilité de solliciter des fonds directement auprès d’autres individus, souvent avec moins de contraintes que les banques traditionnelles. Voici quelques avantages :

- Conditions flexibles : Les modalités de remboursement peuvent être adaptées selon nos capacités financières.

- Taux d’intérêt compétitifs : Ils sont souvent inférieurs à ceux pratiqués par les établissements bancaires.

- Démarches simplifiées : Le processus peut être plus rapide et moins bureaucratique.

Crowdfunding et financement participatif

Le crowdfunding représente une méthode innovante pour lever des fonds sans passer par le circuit bancaire classique. Nous pouvons présenter notre projet sur différentes plateformes et solliciter des contributions financières du public. Ce modèle présente plusieurs atouts :

- Aucune exigence de crédit : Nos antécédents financiers n’entrent pas en jeu lors du financement.

- Soutien communautaire : Recevoir des financements peut également s’accompagner d’un retour positif sous forme de conseils ou d’encouragements.

- Mise en valeur du projet: Cette solution nous permet aussi de tester l’intérêt autour de notre idée avant son lancement officiel.

Aide sociale et subventions gouvernementales

Il est également possible d’explorer les aides sociales disponibles ou les subventions proposées par le gouvernement local dans certains cas spécifiques. Ces ressources peuvent aider à couvrir certaines dépenses sans avoir besoin d’emprunter. Parmi celles-ci, on trouve :

- Aides au logement

- Soutiens aux projets professionnels*

- Bourses pour la formation*

N’oublions pas que chaque option a ses propres critères et conditions ; il est donc crucial de bien s’informer avant de faire un choix éclairé qui correspondra à nos besoins financiers actuels.

Conseils pratiques pour améliorer votre dossier de crédit

Améliorer notre dossier de crédit est une étape cruciale, surtout lorsque nous cherchons à obtenir un prêt malgré un fichage au FICP. En prenant des mesures proactives, nous pouvons renforcer notre profil financier et augmenter nos chances d’obtenir un crédit. Voici quelques conseils pratiques qui peuvent nous aider à optimiser notre situation.

Vérifier son dossier de crédit

La première étape pour améliorer notre dossier consiste à le vérifier régulièrement. Nous avons le droit de demander un extrait de notre fichier bancaire auprès des institutions concernées. Cela nous permet d’identifier les erreurs éventuelles ou les informations obsolètes qui pourraient nuire à notre réputation financière. Si nous trouvons des inexactitudes, il est important de les contester immédiatement pour éviter qu’elles n’affectent nos demandes futures.

Gérer ses dettes efficacement

Une gestion rigoureuse de nos dettes peut également avoir un impact significatif sur notre dossier de crédit. Pour cela, il est conseillé :

- De prioriser le remboursement : Concentrons-nous sur le paiement des dettes avec les taux d’intérêt les plus élevés en premier.

- D’établir un budget : Une planification budgétaire stricte peut nous aider à mieux gérer nos finances et à libérer des fonds pour rembourser nos créances.

- D’éviter l’accumulation de nouvelles dettes : Limiter les nouvelles demandes de crédits pendant cette période peut prévenir l’aggravation de la situation.

Établir une bonne relation avec ses créanciers

Maintenir une communication ouverte avec nos créanciers est essentiel. En cas de difficultés financières, informons-les dès que possible ; beaucoup sont disposés à proposer des solutions telles que :

- Des plans de paiement adaptés

- Des délais supplémentaires sans pénalités

Ces démarches montrent aussi aux organismes prêteurs que nous prenons au sérieux la gestion de nos finances.

En appliquant ces conseils pratiques et en suivant attentivement l’évolution de notre situation financière, nous augmentons considérablement nos chances d’accéder au financement dont nous avons besoin, même dans le cadre du processus « comment faire un credit ficp ».

Impact du fichage FICP sur votre capacité d’emprunt

Le fichage au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) peut avoir un impact significatif sur notre capacité à emprunter. En effet, être inscrit dans ce fichier indique que nous avons eu des difficultés à rembourser nos crédits, ce qui peut alerter les organismes prêteurs sur notre solvabilité. Cela ne signifie pas pour autant que toutes les portes se ferment ; cependant, il est crucial de comprendre comment cette situation influence nos options.

La perception des prêteurs

Les établissements financiers analysent minutieusement notre dossier de crédit avant d’accorder un prêt. Un fichage au FICP est souvent perçu comme un signe d’alerte. Ils peuvent craindre que nous ne soyons pas en mesure de respecter nos engagements futurs. Ainsi, même si nous pouvons toujours prétendre à un crédit, il est probable que les conditions soient moins favorables :

- Taux d’intérêt plus élevés : Les prêteurs peuvent appliquer des taux d’intérêt supérieurs pour compenser le risque accru.

- Montants empruntables réduits : Il se pourrait qu’ils limitent la somme que nous pouvons emprunter.

Options disponibles malgré le fichage

Il existe néanmoins certaines solutions pour obtenir un crédit malgré une inscription au FICP :

- Prêts auprès de particuliers : Des plateformes permettent maintenant aux particuliers de prêter directement à d’autres personnes.

- Microcrédits : Certaines associations proposent des microcrédits spécialement destinés aux personnes en difficulté financière.

- Garantie ou co-emprunteur : Avoir une personne avec une bonne santé financière comme garant peut rassurer les banques et faciliter l’obtention du prêt.

Conclusion

Bien qu’un fichage au FICP puisse restreindre notre capacité d’emprunt et influencer négativement nos demandes de crédit, cela ne signifie pas qu’il soit impossible d’obtenir un financement. En comprenant l’impact du fichage et en explorant toutes les options disponibles, nous pouvons mieux naviguer dans ce processus délicat tout en cherchant comment faire un crédit ficp adapté à notre situation actuelle.