Dans un pays en pleine expansion comme le Maroc, comment faire un crédit immobilier au Maroc devient une question cruciale pour ceux qui souhaitent acquérir leur propre logement. L’immobilier représente non seulement un investissement mais aussi un rêve pour de nombreuses familles. Nous allons explorer ensemble les étapes essentielles à suivre pour faciliter cette démarche.

Nous allons aborder les différents types de crédits disponibles ainsi que les critères requis par les banques marocaines. Que vous soyez primo-accédant ou investisseur averti, il est primordial de connaître toutes les options qui s’offrent à nous. En comprenant mieux le processus nous pouvons optimiser nos chances d’obtenir des conditions favorables.

Êtes-vous prêt à découvrir comment naviguer dans le monde du financement immobilier? Restez avec nous car chaque information pourrait transformer votre projet en réalité!

Pour obtenir un crédit immobilier au Maroc de manière efficace, il est essentiel de bien se préparer et de suivre une série d’étapes clés. Nous devons nous assurer que notre dossier est complet et conforme aux attentes des banques pour maximiser nos chances d’acceptation. Voici quelques conseils pratiques qui peuvent faciliter ce processus.

1. Préparer son dossier

Avant de déposer une demande, il convient de rassembler tous les documents nécessaires :

- Pièce d’identité : carte nationale ou passeport.

- Justificatif de revenus : fiches de paie, relevés bancaires ou attestations fiscales.

- Acte de propriété si vous achetez un bien existant ou compromis de vente pour un bien en construction.

Un dossier bien préparé montre à la banque que nous sommes sérieux dans notre projet et augmente nos chances d’obtenir le financement.

2. Comprendre les différents types de prêts

Il est crucial d’être informé sur les options disponibles. Au Maroc, plusieurs types de crédits immobiliers existent :

- Crédit amortissable : remboursement par mensualités constantes comprenant intérêts et capital.

- Crédit in fine : paiement des intérêts durant toute la durée du prêt avec remboursement du capital à l’échéance.

Chaque type a ses avantages et inconvénients selon notre situation financière.

3. Simuler son crédit immobilier

Nous pouvons utiliser des outils en ligne pour simuler notre crédit immobilier afin d’avoir une idée précise des mensualités potentielles, du taux d’intérêt applicable et du coût total du financement. Cela nous permettra également d’ajuster notre budget avant même la soumission officielle.

En suivant ces étapes préliminaires, nous serons mieux armés pour aborder le processus complexe mais gratifiant qu’est l’acquisition immobilière au Maroc grâce à un crédit adapté à nos besoins.

Les conditions requises pour obtenir un crédit immobilier

Pour obtenir un crédit immobilier au Maroc, il est essentiel de satisfaire à certaines conditions imposées par les établissements financiers. Ces critères garantissent que nous sommes en mesure de rembourser le prêt et d’assurer la viabilité du projet immobilier. Cela commence généralement par une évaluation de notre situation financière et personnelle.

1. Conditions financières

Les banques se basent sur plusieurs éléments pour évaluer notre capacité d’emprunt :

- Revenus stables : Nous devons justifier d’une source de revenus régulière, que ce soit un salaire ou des revenus autonomes.

- Taux d’endettement acceptable : En général, le taux d’endettement ne doit pas dépasser 30% à 35% de nos revenus mensuels.

- Avoir un apport personnel : Un apport personnel représentant environ 10% à 20% du montant total du bien peut améliorer nos chances d’obtenir un crédit.

2. Historique bancaire

Notre historique bancaire joue également un rôle crucial dans l’évaluation de notre demande :

- Bon dossier de crédit : Il est important que notre dossier n’affiche pas de retards ou défauts de paiement antérieurs.

- Relation avec la banque : Si nous avons déjà des comptes ou produits chez la banque sollicitée, cela peut faciliter le processus.

3. Documents requis

Enfin, certains documents doivent être fournis pour compléter notre demande :

- Justificatifs identitaires : Copies des pièces d’identité pour chaque emprunteur.

- Documents financiers : Bulletins de salaire récents, relevés bancaires et déclarations fiscales.

- Documents relatifs au bien immobilier : Contrat préliminaire ou acte notarié si disponible.

En respectant ces conditions requises pour obtenir un crédit immobilier au Maroc, nous augmentons considérablement nos chances d’approbation et facilitons ainsi le financement de notre projet immobilier.

Les étapes clés du processus de demande de prêt immobilier

Pour réussir notre démarche de crédit immobilier au Maroc, il est crucial de suivre certaines étapes clés qui nous guideront tout au long du processus. De la préparation de notre dossier à la signature du contrat, chaque étape joue un rôle fondamental pour garantir l’approbation de notre demande et le bon déroulement de l’acquisition immobilière.

1. Préparation du dossier

Avant même de soumettre une demande, il est essentiel d’organiser tous les documents nécessaires afin d’optimiser nos chances d’approbation. Cela inclut :

- Réunir les justificatifs financiers : Il nous faut rassembler nos bulletins de salaire, relevés bancaires et déclarations fiscales des dernières années.

- Constituer un dossier complet sur le bien immobilier : Cela comprend le contrat préliminaire ou tout document relatif à l’achat.

- Évaluer notre situation financière : Une analyse approfondie nous permettra d’avoir une vision claire sur nos capacités d’emprunt.

2. Soumission de la demande

Une fois que notre dossier est prêt, nous pouvons procéder à la soumission auprès des banques ou établissements prêteurs choisis. Il est judicieux d’envoyer plusieurs demandes simultanément pour comparer les offres. Lors de cette étape, il convient également :

- De remplir les formulaires spécifiques fournis par chaque banque.

- D’expliquer clairement notre projet immobilier, en mettant en avant ses atouts (emplacement, potentiel locatif si applicable).

3. Analyse par la banque

Après avoir soumis notre demande, la banque procède à une évaluation minutieuse des informations fournies :

- Elle vérifie nos antécédents financiers ainsi que notre taux d’endettement.

- Un conseiller peut également demander des précisions supplémentaires pour compléter son analyse.

Cette phase peut prendre quelques jours à plusieurs semaines selon l’établissement choisi.

4. Offre de prêt

Si toutes les conditions sont remplies et que la banque valide notre demande, elle émettra une offre officielle incluant tous les détails relatifs au crédit proposé :

| Éléments | Détails |

|---|---|

| Taux d’intérêt | Fixe ou variable selon le choix fait lors de la demande. |

| Durée du prêt | Généralement entre 10 et 25 ans. |

| Montant emprunté | Ajusté selon le prix total du bien et apport personnel. |

| Conditions particulières | Assurances obligatoires ou garanties demandées. |

Il est important que nous prenions le temps nécessaire pour examiner soigneusement cette offre avant toute acceptation.

5. Signature du contrat

Une fois que nous avons accepté l’offre proposée par la banque, vient l’étape finale : signer le contrat de prêt immobilier. Ce moment doit être préparé avec soin :

- Nous devrions relire attentivement tous les termes du contrat pour éviter toute surprise future.

- Il peut être utile d’avoir recours à un notaire pour assurer que toutes les étapes légales soient respectées.

En suivant ces étapes clés dans le processus de demande de prêt immobilier au Maroc, nous maximisons non seulement nos chances d’obtenir un financement adéquat mais aussi celui qui correspond parfaitement à nos besoins et ambitions immobilières.

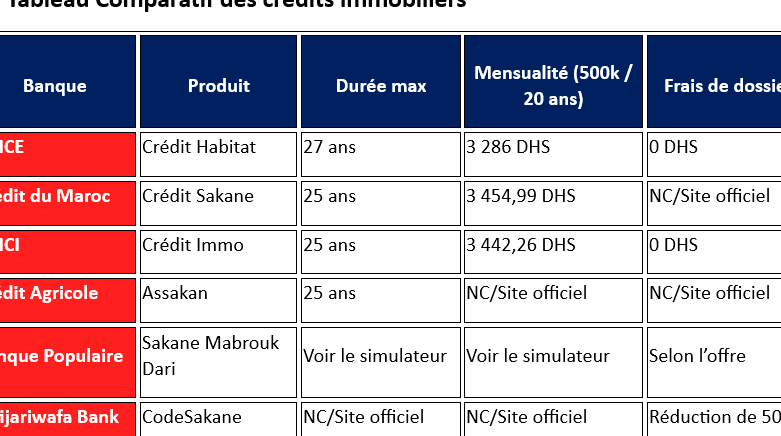

Choisir la meilleure banque pour votre crédit immobilier

Pour nous orienter vers le choix de la meilleure banque pour notre crédit immobilier au Maroc, il est essentiel d’analyser plusieurs critères qui influenceront non seulement l’obtention du prêt, mais aussi les conditions dans lesquelles nous rembourserons notre emprunt. Chaque établissement bancaire propose des offres qui varient en fonction de différents paramètres tels que le taux d’intérêt, les frais annexes et la flexibilité des conditions.

Critères essentiels à considérer

- Taux d’intérêt : Le coût du crédit est un facteur déterminant. Il est crucial de comparer les taux proposés par différentes banques afin d’identifier celui qui sera le plus avantageux sur la durée du prêt.

- Frais de dossier et autres coûts : Certaines banques peuvent appliquer des frais supplémentaires (frais de dossier, assurance, etc.). Nous devons veiller à ce que ces coûts ne viennent pas alourdir notre budget.

- Flexibilité des conditions : Une bonne banque doit offrir une certaine flexibilité en termes de remboursement anticipé ou de modification des modalités du prêt si nos circonstances financières changent.

- Service clientèle : Un bon accompagnement peut faire toute la différence lors des démarches administratives liées à notre crédit immobilier. Nous devons privilégier les établissements réputés pour leur réactivité et leur soutien personnalisé.

- Réputation et avis clients : Avant de prendre une décision finale, consulter les avis d’autres clients peut nous donner une idée précise sur l’expérience vécue avec chaque banque.

Comparaison des offres

Pour faciliter notre choix, il peut être judicieux d’établir un tableau comparatif incluant toutes les offres reçues :

| Banque | Taux d’intérêt | Frais de dossier | Conditions particulières |

|---|---|---|---|

| Banque A | 3% fixe | 2000 MAD | Aucune pénalité pour remboursement anticipé |

| Banque B | 2.8% variable | 1500 MAD | Pénalités applicables après 5 ans uniquement |

| Banque C | 3.2% fixe avec assurance obligatoire | 2500 MAD inclusifs | Ajustement possible au bout de 10 ans |

En réalisant cette comparaison détaillée, nous serons mieux armés pour choisir l’établissement qui répondra le mieux à nos besoins tout en respectant notre budget lors de l’acquisition immobilière au Maroc.

Les erreurs à éviter lors de la souscription d’un prêt immobilier

Il est primordial d’éviter certaines erreurs courantes lors de la souscription d’un prêt immobilier, car elles peuvent engendrer des conséquences financières significatives sur le long terme. En nous informant correctement et en prenant des décisions éclairées, nous pouvons optimiser notre expérience de crédit immobilier au Maroc et réduire les risques associés. Voici quelques pièges à éviter.

Ne pas comparer les offres

L’une des erreurs majeures consiste à ne pas prendre le temps de comparer les différentes offres disponibles sur le marché. Chaque banque propose des conditions spécifiques qui peuvent varier considérablement. Si nous négligeons cette étape, nous risquons de passer à côté d’un taux plus compétitif ou de conditions plus avantageuses.

Ignorer les frais annexes

Les frais cachés peuvent rapidement alourdir le coût total du crédit. Il est essentiel de bien lire les documents fournis par la banque et d’interroger clairement sur tous les frais implicites tels que l’assurance, les frais de dossier ou encore ceux liés aux pénalités pour remboursement anticipé. Nous devons être conscients que ces coûts supplémentaires influencent directement notre capacité à rembourser le prêt sans difficulté.

Se précipiter dans la décision

Souscrire un prêt immobilier est une étape cruciale qui nécessite réflexion et préparation. Agir dans la précipitation peut conduire à des choix regrettables. Avant de signer quoi que ce soit, prenons le temps d’analyser chaque aspect du contrat proposé ainsi que notre situation financière personnelle afin d’éviter un engagement inapproprié.

Négliger son budget prévisionnel

Avant même d’envisager une demande de crédit immobilier, il est indispensable d’établir un budget détaillé qui tient compte non seulement du montant du prêt souhaité mais aussi des mensualités futures ainsi que des dépenses annexes (entretien, impôts…). En omettant cette étape, nous risquons de se retrouver dans une situation financière délicate.

Oublier l’importance du crédit score

Notre historique bancaire joue un rôle clé dans l’obtention d’un prêt immobilier au Maroc. Un mauvais crédit score peut entraîner un refus ou une offre moins avantageuse. Avant toute démarche, il convient donc de vérifier notre dossier credit et éventuellement corriger toute erreur qui pourrait nuire à nos chances auprès des banques.

En gardant ces éléments en tête lors de la souscription d’un prêt immobilier, nous serons mieux préparés pour naviguer efficacement dans ce processus complexe tout en évitant des erreurs coûteuses qui pourraient compromettre nos projets futurs.

Alternatives au crédit classique pour financer votre projet immobilier

Lorsqu’il s’agit de financer un projet immobilier au Maroc, il est essentiel d’explorer toutes les options disponibles, y compris celles qui s’éloignent du crédit classique. Les alternatives peuvent offrir des solutions flexibles et adaptées à nos besoins financiers spécifiques, tout en évitant certains des inconvénients liés aux prêts traditionnels.

Le financement participatif

Le financement participatif ou crowdfunding est une méthode qui permet de rassembler des fonds auprès d’un grand nombre de personnes pour soutenir un projet immobilier. Cette approche peut être particulièrement avantageuse si nous recherchons une solution sans recourir à un prêt bancaire traditionnel. De plus, cela nous permet de présenter notre projet à une communauté prête à investir dans des initiatives immobilières innovantes.

Les prêts entre particuliers

Une autre alternative consiste à solliciter des prêts entre particuliers. Grâce aux plateformes spécialisées, nous pouvons trouver des investisseurs privés disposés à prêter leur argent avec des conditions souvent plus souples que celles imposées par les banques. Cela peut représenter une solution rapide et moins formelle pour financer notre achat immobilier.

L’investissement locatif

Avoir recours à l’investissement locatif peut également constituer une option intéressante. En achetant un bien destiné à la location, nous pouvons générer des revenus passifs qui serviront ensuite à rembourser le montant investi initialement ou même couvrir nos mensualités si nous optons pour un prêt immobilier classique par la suite.

| Méthode | Avantages | Désavantages |

|---|---|---|

| Financement participatif | Soutien communautaire et conditions flexibles | Possibilité de ne pas atteindre le montant souhaité |

| Prêts entre particuliers | Mieux adaptés aux besoins individuels et démarches simplifiées | Taux d’intérêt variables selon l’accord personnel établi |

| Investissement locatif | Revenus passifs pouvant compenser les coûts du crédit (surtout si on utilise ces revenus pour payer le prêt) |

Nécessité d’une gestion efficace du bien et risques liés au marché locatif |

Chercher ces alternatives au crédit classique nous ouvre la porte vers divers moyens créatifs et efficaces de financer notre projet immobilier au Maroc tout en minimisant le risque financier associé aux emprunts traditionnels. Chaque option présente ses propres caractéristiques qu’il convient d’analyser attentivement afin de choisir celle qui s’aligne le mieux avec nos objectifs financiers spécifiques.