Obtenir un crédit sans revenu peut sembler impossible. Pourtant, de nombreuses personnes se retrouvent dans cette situation délicate et cherchent des solutions viables. Comment faire un crédit sans revenu devient alors une question essentielle pour ceux qui souhaitent financer un projet ou faire face à une dépense imprévue.

Dans cet article nous allons explorer les différentes options qui s’offrent à nous. Nous aborderons des conseils pratiques pour maximiser nos chances d’obtenir un financement malgré l’absence de revenus réguliers. Que ce soit par le biais de garanties, d’un co-emprunteur ou même de prêts spécifiques, il existe des stratégies que nous pouvons adopter. Avez-vous déjà pensé aux alternatives possibles ? Restez avec nous pour découvrir comment naviguer dans cet univers complexe du crédit sans revenu et prendre des décisions éclairées.

Comment faire un crédit sans revenu : les solutions à envisager

Il existe plusieurs solutions pour obtenir un crédit même en l’absence de revenu régulier. Nous devons explorer ces options afin de trouver celle qui conviendra le mieux à notre situation financière. Il est essentiel de garder à l’esprit que chaque solution présente ses propres avantages et inconvénients, ainsi que des conditions spécifiques.

Les prêts entre particuliers

Les prêts entre particuliers représentent une alternative intéressante pour ceux qui ne peuvent pas se tourner vers les banques traditionnelles. Voici quelques éléments clés à considérer :

- Accessibilité : Ces prêts sont souvent plus faciles à obtenir, car ils ne nécessitent pas toujours la même documentation que les banques.

- Conditions flexibles : Les prêteurs privés peuvent être plus disposés à accepter des conditions adaptées aux besoins spécifiques des emprunteurs.

- Taux d’intérêt variables : En fonction du prêteur et de la somme demandée, les taux d’intérêt peuvent être négociés directement.

Cependant, il est important d’évaluer soigneusement la fiabilité du prêteur avant tout engagement.

Le microcrédit

Le microcrédit peut également constituer une option viable pour faire un crédit sans revenu. Cette forme de financement s’adresse généralement aux personnes exclues du système bancaire traditionnel. Parmi ses caractéristiques :

- Montants réduits : Les montants accordés sont souvent limités mais suffisants pour couvrir des projets précis ou urgents.

- Accompagnement personnalisé : De nombreuses institutions offrent un accompagnement dans la gestion du projet financé.

Pour bénéficier d’un microcrédit, il est nécessaire de démontrer un plan solide montrant comment nous comptons utiliser les fonds et rembourser le prêt.

Les aides gouvernementales

Nous pouvons aussi envisager certaines aides financières proposées par l’État ou des organismes sociaux. Ces aides peuvent prendre différentes formes telles que :

- Subventions : Aides non remboursables destinées à soutenir des projets professionnels ou personnels.

- Avances sur prestations sociales : Dans certains cas, il est possible d’obtenir une avance sur des allocations futures.

En examinant toutes ces solutions, nous augmentons nos chances de trouver le financement nécessaire malgré l’absence de revenus réguliers.

Les alternatives de financement pour les personnes sans emploi

Pour nous, trouver des alternatives de financement lorsque nous sommes sans emploi peut sembler un défi. Cependant, plusieurs options s’offrent à nous pour obtenir le crédit dont nous avons besoin. En examinant ces alternatives, il est essentiel de considérer leurs spécificités et la manière dont elles peuvent répondre à nos exigences financières.

Les prêts solidaires

Les prêts solidaires représentent une option innovante et accessible. Ils sont souvent proposés par des associations ou des organismes caritatifs qui cherchent à soutenir les personnes en difficulté financière. Voici quelques caractéristiques clés :

- Conditions d’octroi souples : Les critères d’éligibilité sont généralement moins stricts que ceux des banques traditionnelles.

- Soutien moral et financier : Au-delà de l’aspect financier, ces prêts incluent souvent un accompagnement dans la gestion du projet.

- Taux d’intérêt réduits : Les taux appliqués sont souvent inférieurs à ceux du marché classique.

Le financement participatif (crowdfunding)

Le financement participatif est une autre alternative intéressante pour faire un crédit sans revenu. Cette méthode permet de collecter des fonds auprès d’un grand nombre de personnes via une plateforme en ligne. Voici pourquoi cela pourrait être pertinent pour nous :

- Diversité des projets financés : Qu’il s’agisse d’une idée innovante ou d’un besoin urgent, le crowdfunding peut convenir à divers types de projets.

- Aucune condition préalable rigoureuse: Pas besoin de présenter un revenu stable; la recevabilité dépend plutôt de l’attractivité du projet proposé.

- Mise en réseau: Cela permet aussi de créer une communauté autour de notre idée, ce qui peut renforcer notre crédibilité.

L’aide sociale et les dispositifs locaux

N’oublions pas que certaines aides sociales peuvent également servir à financer des projets personnels ou professionnels lorsque nous sommes dans une situation précaire. Elles peuvent se manifester sous différentes formes :

- Aides ponctuelles: Certains conseils départementaux ou agences locales proposent des aides temporaires pour faire face aux urgences financières.

- Bourses et subventions spécifiques: Des programmes dédiés existent parfois pour aider les chômeurs souhaitant se lancer dans l’entrepreneuriat ou améliorer leur employabilité.

Cela dit, avant d’opter pour l’une ou l’autre solution, il est crucial que nous prenions soin d’évaluer soigneusement chaque option afin qu’elle corresponde bien à notre situation personnelle tout en garantissant un remboursement réalisable dans le temps imparti.

Comment convaincre une banque d’accorder un prêt sans revenus ?

Pour convaincre une banque d’accorder un prêt sans revenus, il est crucial de préparer un dossier solide et convaincant. Nous devons démontrer notre capacité à rembourser le prêt, même en l’absence de revenus réguliers. Cela implique de présenter des éléments qui rassurent la banque quant à notre situation financière.

Présenter un projet concret

Un des aspects les plus importants est de soumettre un projet bien défini et structuré. Que ce soit pour financer une formation, lancer une activité ou réaliser des travaux chez soi, nous devons expliquer clairement :

- L’objectif du prêt : Détaillons pourquoi nous avons besoin de ce crédit et comment il va améliorer notre situation.

- Le plan de financement : Incluons un budget prévisionnel qui montre comment nous comptons gérer nos finances.

- Les bénéfices attendus : Illustrons comment ce projet pourrait générer des revenus futurs ou réduire nos dépenses.

Mettre en avant ses atouts

En parallèle, il est judicieux d’identifier les atouts que nous pouvons mettre en avant pour renforcer notre demande. Voici quelques éléments à considérer :

- Économies personnelles : Si nous avons des économies substantielles, cela peut jouer en notre faveur.

- Patrimoine immobilier : Posséder un bien immobilier peut servir de garantie pour la banque.

- Compétences professionnelles : Soulignons nos compétences et expériences antérieures qui pourraient faciliter une réinsertion professionnelle rapide.

Utiliser des co-emprunteurs ou garanties

Si possible, envisager d’intégrer un co-emprunteur dans la demande peut également augmenter nos chances. Cette personne doit avoir une situation financière stable afin d’apporter une sécurité supplémentaire à la banque. De plus, certaines banques acceptent les garanties telles que :

| Type de garantie | Description |

|---|---|

| Hypothèque | Pérennise le remboursement par la mise en gage d’un bien immobilier. |

| Caution personnelle | Un tiers s’engage à rembourser si l’emprunteur ne peut pas le faire. |

En présentant tous ces éléments avec clarté et précision, nous augmentons considérablement nos chances de convaincre la banque d’accorder un prêt malgré l’absence de revenus fixes.

Les garanties et co-emprunteurs : un atout précieux

Dans le cadre de notre recherche sur comment faire un crédit sans revenu, l’utilisation de co-emprunteurs et la présentation de garanties peuvent se révéler être des leviers puissants pour augmenter nos chances d’obtenir un financement. En intégrant une personne solvable comme co-emprunteur, nous apportons une sécurité supplémentaire à l’établissement prêteur, ce qui peut influencer positivement sa décision.

Le rôle des co-emprunteurs

Un co-emprunteur est quelqu’un qui s’engage à rembourser le prêt aux côtés de l’emprunteur principal. Cette personne doit avoir une situation financière stable, afin que son profil soit perçu comme un atout par la banque. En ajoutant un co-emprunteur à notre dossier :

- Nous montrons une capacité accrue à rembourser : La banque évalue les revenus combinés pour déterminer la faisabilité du remboursement.

- Nous améliorons notre ratio d’endettement : Cela peut réduire les risques perçus par l’institution financière.

- Nous renforçons notre crédibilité : Un co-emprunteur ayant une bonne réputation bancaire peut rassurer le prêteur sur notre capacité à honorer nos engagements.

Les types de garanties acceptées

Avoir des garanties solides renforce également notre demande. Voici quelques exemples pertinents de garanties que nous pouvons présenter :

| Type de garantie | Description |

|---|---|

| Souscription d’une assurance emprunteur | Couvre le remboursement en cas d’incapacité (maladie, accident) et sécurise le prêt. |

| Caution solidaire | Pérennise l’engagement d’un tiers qui s’assure du paiement si nous ne pouvons pas effectuer les versements. |

| Dépôt de garantie sur compte épargne | L’argent déposé sert de garantie et montre notre sérieux dans la gestion financière. |

Toutes ces options doivent être soigneusement évaluées et présentées dans notre dossier afin qu’elles soient perçues comme des éléments rassurants par la banque. Une approche rigoureuse dans la démonstration des capacités financières ainsi que celle des engagements externes peut significativement améliorer nos chances d’obtenir un crédit même sans revenus fixes.

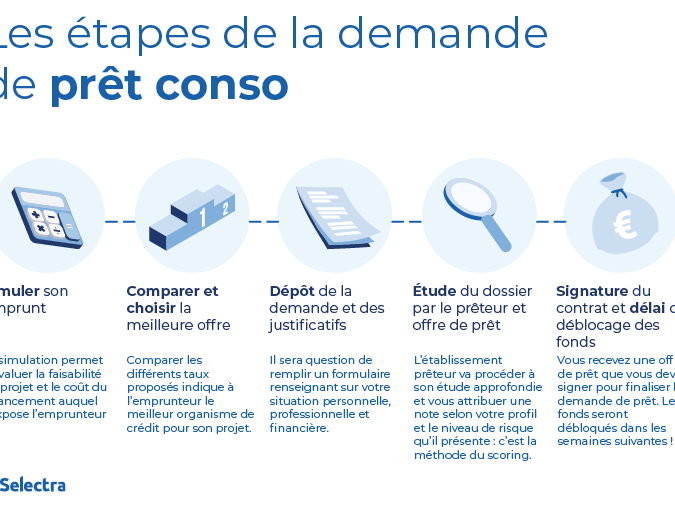

Conseils pratiques pour préparer votre dossier de demande de crédit

Pour maximiser nos chances de succès dans notre demande de crédit, il est essentiel de préparer un dossier solide et bien structuré. Un dossier complet non seulement démontre notre sérieux, mais aussi facilite le travail du conseiller bancaire qui l’examine. Voici quelques conseils pratiques pour s’assurer que notre demande soit la plus convaincante possible.

Rassembler les documents nécessaires

La première étape consiste à rassembler tous les documents requis par la banque. Un bon dossier doit inclure :

- Une pièce d’identité valide : Cela peut être une carte d’identité ou un passeport.

- Un justificatif de domicile : Facture d’électricité, quittance de loyer ou tout document officiel indiquant notre adresse actuelle.

- Relevés bancaires récents : Généralement des trois derniers mois, afin d’évaluer notre gestion financière.

- Documents relatifs aux garanties et co-emprunteurs : Si nous avons des co-emprunteurs ou des garanties à présenter, leurs documents doivent également être inclus.

Présenter un projet clair

Il est crucial que nous soyons en mesure d’expliquer précisément pourquoi nous demandons ce crédit et comment nous prévoyons de le rembourser. Pour cela, nous devons :

- Définir clairement l’utilisation du prêt : Que ce soit pour financer un projet immobilier, acheter une voiture ou autre chose, le prêteur veut savoir où ira son argent.

- Établir un plan de remboursement réaliste : Nous devons démontrer que même sans revenus fixes, il existe une stratégie viable pour honorer nos engagements mensuels.

Soigner la présentation

Un dossier bien organisé fait toujours bonne impression. Pour cela :

- Utilisons des intercalaires pour séparer les différentes sections du dossier.

- Assurons-nous que tous les documents soient lisibles et en bon état.

- Évitons les ratures et corrigeons toute erreur éventuelle avant la soumission.

En suivant ces conseils pratiques pour préparer notre dossier de demande de crédit, nous augmentons considérablement nos chances d’obtenir le financement nécessaire malgré l’absence de revenus réguliers. Une préparation minutieuse témoigne non seulement de notre engagement envers le prêteur mais également du sérieux avec lequel nous abordons cette démarche cruciale.