Dans un monde où le crédit joue un rôle crucial dans nos vies financières, savoir comment faire une analyse de crédit devient essentiel pour prendre des décisions éclairées. Nous avons tous entendu parler de l’importance d’une bonne cote de crédit mais peu d’entre nous savent réellement comment évaluer notre situation financière. En comprenant les différentes étapes du processus, nous pouvons identifier nos forces et faiblesses.

Dans cet article, nous allons explorer ensemble les méthodes efficaces pour réaliser cette analyse pas à pas. Nous aborderons les éléments clés tels que la vérification de notre rapport de crédit et l’évaluation des facteurs qui influencent notre score. Êtes-vous prêt à découvrir comment faire une analyse de crédit complète et précise ? Ensemble, faisons le premier pas vers une meilleure gestion financière !

Comment faire une analyse de credit étape par étape

Pour effectuer une analyse de crédit efficace, nous devons suivre un processus structuré qui nous permettra d’évaluer notre situation financière de manière approfondie. Ce processus se décompose en plusieurs étapes essentielles que nous allons détailler ci-dessous.

Étape 1 : Rassembler les documents nécessaires

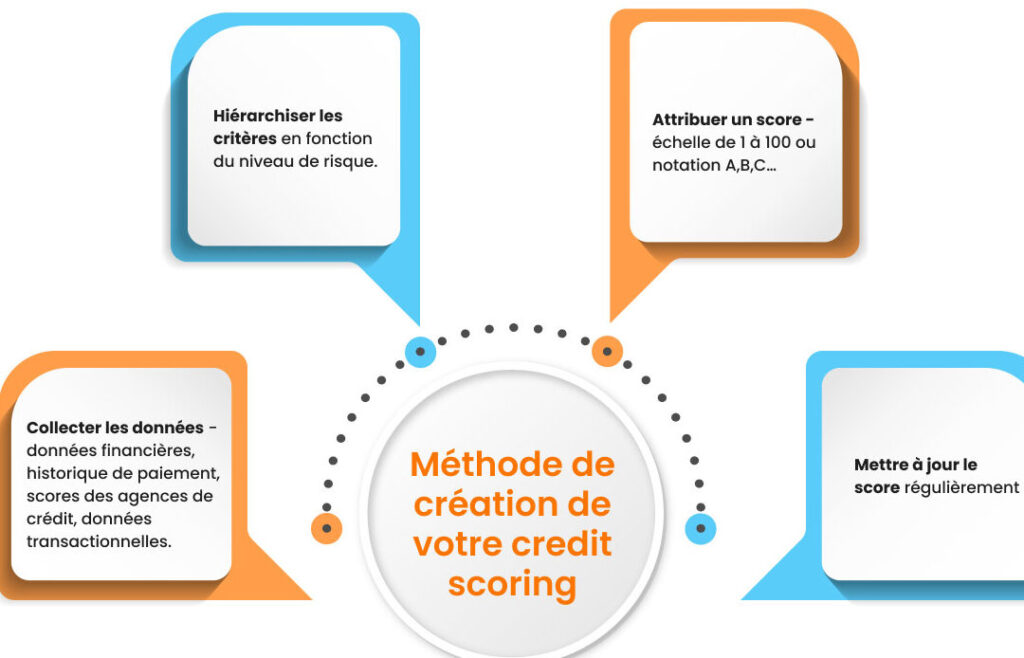

La première étape consiste à rassembler tous les documents financiers pertinents. Cela inclut :

- Relevés bancaires des six derniers mois

- Bulletins de salaire ou preuves de revenus

- Contrats de crédit en cours (prêts personnels, hypothèques, cartes de crédit)

- Déclarations fiscales récentes

Ces documents fourniront une vue d’ensemble claire de nos finances et aideront à établir la base pour l’analyse.

Étape 2 : Évaluer le score de crédit

Nous devons ensuite vérifier notre score de crédit auprès des agences spécialisées. Pour cela :

- Accéder aux rapports de crédit via des sites fiables.

- Identifier les éléments affectant notre score, tels que :

- Historique des paiements

- Taux d’utilisation du crédit

- Ancienneté du compte

Un score bien compris est essentiel pour comprendre notre position par rapport aux prêteurs.

Étape 3 : Analyser la capacité d’endettement

Il est crucial d’évaluer notre ratio d’endettement, qui se calcule comme suit :

| Type | Montant (€) |

|---|---|

| Total des dettes | [Insérer montant] |

| Revenus mensuels nets | [Insérer montant] |

| Ratio d’endettement (%) | [Calculer le ratio] |

Un ratio inférieur à 30 % est généralement considéré comme sain. Si ce chiffre dépasse ce seuil, il peut être nécessaire de revoir nos dépenses ou envisager une réduction des dettes.

Étape 4 : Identifier les risques et opportunités

Enfin, en analysant tous ces éléments ensemble, nous devons identifier les risques potentiels ainsi que les opportunités pour améliorer notre situation financière. Cela peut impliquer :

- Réduire certaines dépenses superflues

- Consolidation des dettes si cela réduit efficacement notre taux d’intérêt

- Augmenter nos revenus grâce à un travail secondaire ou à la vente d’actifs non essentiels

En suivant ces étapes rigoureusement, nous serons mieux équipés pour gérer nos finances et naviguer dans le monde du crédit avec confiance.

Les éléments clés d’une analyse de crédit

Pour réaliser une analyse de crédit efficace, il est essentiel de se concentrer sur plusieurs éléments clés qui influenceront notre compréhension de la situation financière. Ces éléments nous permettront d’évaluer notre capacité à gérer nos engagements financiers et à prendre des décisions éclairées concernant le crédit.

### 1. Le score de crédit

Le score de crédit est l’un des indicateurs les plus importants dans toute analyse. Il résume notre historique financier et impacte directement notre capacité à obtenir du crédit. Un bon score peut ouvrir des portes à des taux d’intérêt plus bas, tandis qu’un score faible peut limiter nos options et augmenter les coûts du crédit. Nous devrions toujours surveiller ce chiffre régulièrement pour détecter toute anomalie ou opportunité d’amélioration.

### 2. L’historique de paiement

L’historique des paiements reflète notre comportement en matière de remboursement des dettes passées. Les prêteurs examinent attentivement cet aspect pour évaluer le risque associé à un nouvel emprunt. Un historique positif, sans retards ni défauts, renforce notre crédibilité financière, tandis que des paiements manqués peuvent nuire gravement à notre réputation auprès des institutions financières.

### 3. Le ratio d’endettement

Le ratio d’endettement est un autre élément clé qui indique la proportion de nos revenus consacrée au remboursement des dettes. Ce ratio se calcule en divisant le total de nos dettes par nos revenus mensuels nets :

| Type | Montant (€) |

|---|---|

| Total des dettes | [Insérer montant] |

| Revenus mensuels nets | [Insérer montant] |

| Ratio d’endettement (%) | [Calculer le ratio] |

Un ratio inférieur à 30 % est généralement considéré comme sain, tandis qu’un ratio supérieur pourrait indiquer un risque accru pour les prêteurs.

### 4. Les types de crédits en cours

Il est également crucial d’examiner les différents types de crédits que nous avons contractés (prêts personnels, cartes de crédit, etc.). Chaque type a ses propres conditions et coûts associés qui peuvent affecter notre stabilité financière globale. Une bonne gestion implique non seulement la surveillance du montant total dû mais aussi la compréhension des termes spécifiques liés à chacun.

En prenant en compte ces éléments clés lors de l’analyse, nous serons mieux préparés pour évaluer notre situation financière et envisager les prochaines étapes dans la gestion du crédit avec prudence et stratégie.

Comment interpréter les résultats de votre analyse

Interpréter les résultats de notre analyse de crédit est une étape cruciale pour comprendre notre situation financière et prendre des décisions éclairées. Après avoir examiné les éléments clés tels que le score de crédit, l’historique de paiement et le ratio d’endettement, il est essentiel de savoir comment ces données se traduisent en implications concrètes pour nos finances.

### 1. Évaluer le score de crédit

Le score de crédit agit comme un indicateur synthétique qui reflète notre fiabilité en tant qu’emprunteur. Si nous avons obtenu un bon score, cela signifie généralement que nous sommes considérés comme un risque faible par les prêteurs. En revanche, un score bas peut indiquer des difficultés potentielles à accéder à du nouveau financement ou à bénéficier de conditions favorables. Nous devons donc analyser ce chiffre avec soin et envisager des stratégies pour l’améliorer si nécessaire.

### 2. Analyser l’historique de paiement

Notre historique de paiement constitue également une pièce maîtresse dans l’évaluation globale. Un historique positif sans retards renforce notre crédibilité financière et augmente nos chances d’obtenir des crédits avantageux. À l’inverse, chaque retard peut avoir un impact significatif sur la perception que les prêteurs ont de nous. Il est important d’identifier les périodes où nous avons eu des difficultés et d’en tirer des enseignements pour éviter que cela ne se reproduise.

### 3. Comprendre le ratio d’endettement

Le ratio d’endettement permet quant à lui d’avoir une vue claire sur la part de nos revenus consacrée au remboursement des dettes. Un ratio inférieur à 30 % indique généralement une gestion saine du crédit, tandis qu’un ratio supérieur pourrait signaler une surcharge financière potentielle. En analysant cette donnée, nous pouvons ajuster notre budget ou envisager la réduction proactive de certaines dettes afin d’améliorer notre situation.

| Éléments | Valeur (€) |

|---|---|

| Total des dettes | [Insérer montant] |

| Revenus mensuels nets | [Insérer montant] |

| Ratio d’endettement (%) | [Calculer le ratio] |

En résumé, interpréter correctement ces résultats exige non seulement une compréhension fine des chiffres mais aussi la capacité d’envisager leurs conséquences sur nos projets futurs liés au crédit et à la gestion financière globale.

Les erreurs courantes à éviter lors d’une analyse de crédit

Lors de notre analyse de crédit, il est crucial d’éviter certaines erreurs courantes qui pourraient fausser nos conclusions et impacter négativement notre santé financière. Une mauvaise évaluation peut nous amener à prendre des décisions peu judicieuses. Voici quelques-unes des erreurs les plus fréquentes que nous devons surveiller.

1. Ignorer son rapport de crédit

L’une des erreurs majeures consiste à négliger l’examen de notre rapport de crédit dans son intégralité. Ce document contient des informations détaillées sur nos comptes, paiements et dettes, et une simple omission d’un élément crucial pourrait donner une image incorrecte de notre situation financière. Nous devons veiller à le consulter régulièrement pour détecter toute anomalie ou inexactitude.

2. Ne pas tenir compte du contexte économique

Un autre piège courant est d’analyser notre situation financière sans considérer le contexte économique global. Par exemple, un taux d’intérêt en hausse peut influencer nos capacités d’emprunt même si nos chiffres semblent bons sur le papier. Ainsi, il est essentiel de rester informé sur l’évolution du marché financier afin d’ajuster nos attentes et stratégies.

3. Se précipiter dans la prise de décision

La précipitation peut également mener à des choix regrettables lors d’une analyse de crédit. Il est fondamental que nous prenions le temps nécessaire pour peser toutes les options disponibles avant de décider d’un emprunt ou d’une restructuration de dettes. Une approche réfléchie nous permet non seulement d’examiner les conséquences possibles mais aussi d’optimiser nos chances de succès.

| Erreur | Conséquence |

|---|---|

| Ignorer son rapport de crédit | Évaluation erronée et opportunités manquées |

| Ne pas tenir compte du contexte économique | Difficultés potentielles malgré une bonne situation personnelle |

| Se précipiter dans la prise de décision | Mauvaises décisions financières pouvant entraîner des pertes importantes |

En évitant ces erreurs courantes, nous pouvons améliorer significativement notre capacité à réaliser une analyse précise et bénéfique pour notre avenir financier, ce qui s’intègre parfaitement dans le processus global sur comment faire une analyse de credit efficace.

L’importance de l’analyse de crédit pour votre santé financière

Une analyse de crédit rigoureuse est essentielle pour garantir notre santé financière à long terme. En effet, elle nous permet d’avoir une vision claire de notre situation économique et de prendre des décisions éclairées. En comprenant l’impact direct de notre score de crédit sur nos capacités d’emprunt et nos taux d’intérêt, nous pouvons mieux gérer nos finances et éviter des pièges coûteux.

1. Accès au crédit

Un bon score de crédit ouvre la porte à différentes options de financement. Que ce soit pour un prêt hypothécaire, un crédit auto ou même une simple carte de crédit, les prêteurs évaluent notre profil avant d’accorder un prêt. Un mauvais score peut signifier des refus ou des conditions moins favorables.

2. Taux d’intérêt avantageux

Avoir une bonne analyse de crédit nous permet également d’obtenir des taux d’intérêt plus bas. Cela se traduit par des économies significatives sur le montant total remboursé au fil du temps. Par exemple :

| Taux d’intérêt (exemple) | Paiement mensuel | Total remboursé sur 5 ans |

|---|---|---|

| 4% (bon score) | 450 € | 27 000 € |

| 7% (mauvais score) | 500 € | 30 000 € |

Cela montre clairement l’importance cruciale que joue l’analyse du crédit dans la gestion efficace de nos finances personnelles.

3. Prévention contre les fraudes financières

L’examen régulier de notre rapport de crédit aide également à détecter toute activité suspecte pouvant indiquer une fraude ou un vol d’identité. En étant vigilants et proactifs, nous pouvons protéger non seulement notre patrimoine mais aussi notre tranquillité d’esprit.

En somme, comprendre comment faire une analyse de credit, c’est investir dans notre avenir financier et sécuriser nos projets personnels tout en évitant les désagréments liés aux mauvaises surprises économiques.