Saviez-vous que comment fonctionne crédit immobilier peut sembler complexe mais est essentiel pour réaliser vos projets d’achat ? Dans cet article nous allons explorer les différentes facettes de ce système financier, en vous offrant des explications détaillées sur le fonctionnement des prêts immobiliers.

Nous aborderons les étapes clés du processus, depuis la demande jusqu’à l’obtention des fonds nécessaires pour acquérir votre bien. Vous découvrirez également les critères qui influencent l’approbation de votre crédit ainsi que les options disponibles pour répondre à vos besoins spécifiques.

Êtes-vous prêt à comprendre comment maximiser vos chances d’obtenir un financement immobilier avantageux ? Restez avec nous et plongeons ensemble dans l’univers fascinant du crédit immobilier !

Comment fonctionne crédit immobilier : Les principes de base

Le crédit immobilier est un mécanisme complexe mais essentiel pour l’achat d’un bien immobilier. Pour comprendre comment fonctionne le crédit immobilier, il est important de saisir les fondements qui régissent son fonctionnement. En essence, il s’agit d’un emprunt accordé par une banque ou un établissement financier pour financer l’acquisition d’une propriété, avec la promesse de remboursement sur une période déterminée.

Les éléments clés du crédit immobilier

Pour mieux appréhender ce sujet, nous pouvons identifier plusieurs éléments fondamentaux :

- Montant du prêt : Cela représente la somme que nous souhaitons emprunter pour réaliser notre projet immobilier.

- Taux d’intérêt : Il s’agit du coût de l’emprunt, exprimé en pourcentage. Ce taux peut être fixe ou variable et influe directement sur le montant des mensualités.

- Durée du prêt : C’est la période pendant laquelle nous remboursons le crédit. Elle varie généralement entre 10 et 30 ans.

- Conditions de remboursement : Ces conditions précisent comment et quand nous devons effectuer nos paiements mensuels.

La compréhension de ces éléments nous aide à mieux naviguer dans le processus de financement et à évaluer nos options.

Le processus d’octroi du crédit

Lorsqu’une demande de crédit immobilier est soumise, la banque procède à une étude approfondie afin d’évaluer notre solvabilité. Voici les étapes principales :

- Analyse financière : La banque examine nos revenus, dépenses et antécédents financiers.

- Évaluation du bien : Un expert évalue la valeur du bien que nous souhaitons acheter afin de déterminer si elle correspond au montant demandé.

- Proposition d’offre : Si tout est en ordre, la banque présente une offre détaillant les conditions du prêt.

Ce processus garantit que tant l’emprunteur que le prêteur sont protégés tout au long de la transaction.

L’importance des assurances

Il convient également de mentionner qu’il existe souvent des exigences relatives aux assurances lors de la souscription d’un crédit immobilier. Parmi celles-ci figurent :

- Assurance emprunteur : Elle couvre les risques liés au décès ou à l’incapacité temporaire ou permanente.

- Assurance habitation : Bien qu’elle ne soit pas toujours obligatoire pour obtenir un prêt, elle protège le bien financé contre divers sinistres (incendies, dégâts des eaux…).

Ces protections ajoutent une couche supplémentaire de sécurité tant pour l’emprunteur que pour la banque.

En résumé, comprendre comment fonctionne le crédit immobilier implique non seulement une connaissance des éléments clés tels que le montant emprunté et les taux d’intérêt mais aussi une attention particulière aux démarches administratives et aux garanties requises. Ce cadre assure un achat serein et réfléchi dans notre projet immobilier.

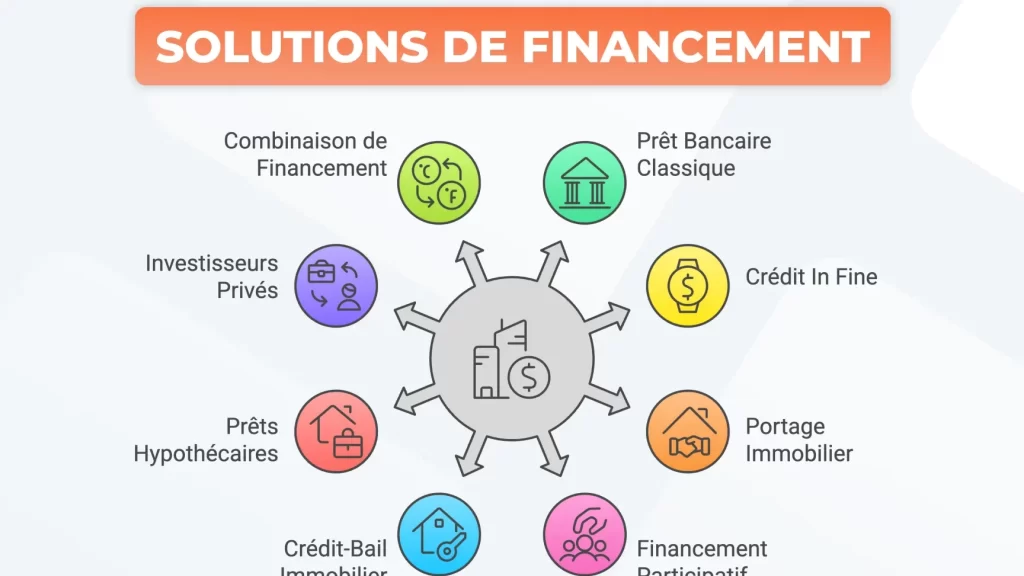

Les différents types de prêts immobiliers disponibles

Pour financer notre projet immobilier, il existe plusieurs types de prêts immobiliers qui répondent à des besoins spécifiques. Chacun de ces prêts a ses propres caractéristiques, conditions et avantages. Il est donc essentiel de bien les comprendre pour choisir celui qui convient le mieux à notre situation financière et nos objectifs.

### Prêt amortissable

Le prêt amortissable est le type le plus courant de crédit immobilier. Dans ce cas, les mensualités que nous remboursons sont constituées d’une partie du capital emprunté ainsi que des intérêts. Ce système permet une réduction progressive du capital restant dû au fur et à mesure des paiements. L’avantage principal réside dans la prévisibilité des remboursements.

### Prêt in fine

Contrairement au prêt amortissable, le prêt in fine implique que nous ne remboursons que les intérêts pendant toute la durée du crédit. Le capital n’est remboursé qu’à l’échéance finale, généralement par un apport personnel ou une revente du bien financé. Ce type de prêt est souvent utilisé par les investisseurs immobiliers cherchant à maximiser leur cash flow durant la période d’emprunt.

### Prêt conventionné

Le prêt conventionné est proposé par certains établissements financiers sous certaines conditions fixées par l’État. Il offre des taux d’intérêt attractifs et peut être associé à l’aide personnalisée au logement (APL). Ce type de financement est particulièrement intéressant pour ceux qui souhaitent bénéficier d’un accompagnement public lors de leur acquisition.

### Prêt relais

Le prêt relais s’adresse aux personnes souhaitant acheter un nouveau bien avant d’avoir vendu leur ancien logement. Il permet de disposer rapidement des fonds nécessaires pour réaliser un nouvel achat tout en attendant la vente du précédent bien immobilier. C’est une solution pratique mais souvent temporaire, car elle doit être soldée dès que le premier bien se vend.

| Type de prêt | Caractéristiques principales | Avantages |

|---|---|---|

| Prêt amortissable | Paiements réguliers comprenant capital et intérêts | Prévisibilité des remboursements |

| Prêt in fine | Paiement uniquement des intérêts jusqu’à l’échéance finale | Simplicité pour investisseurs immobiliers |

| Prêt conventionné | Sous conditions fixées par l’État avec APL possible | Taux attractifs et soutien public disponible |

| Prêt relais | Achat immédiat avant vente d’un précédent bien | Accès rapide aux fonds nécessaires |

En choisissant parmi ces différents types de prêts immobiliers disponibles, nous pouvons optimiser notre financement selon notre situation personnelle et nos projets futurs. Chaque option présente ses propres spécificités qui peuvent influencer non seulement nos mensualités mais aussi notre capacité d’emprunt globale dans le cadre du processus « comment fonctionne crédit immobilier ».

Les étapes clés pour obtenir un crédit immobilier

Pour obtenir un crédit immobilier, il est crucial de suivre une série d’étapes bien définies qui nous permettront de maximiser nos chances d’obtenir le financement souhaité. Chaque phase du processus joue un rôle essentiel dans la constitution de notre dossier et nous aide à mieux comprendre comment fonctionne crédit immobilier.

1. Évaluation de notre situation financière

Avant même de commencer à chercher un prêt, nous devons faire un état des lieux complet de notre situation financière. Cela inclut :

- La vérification de nos revenus mensuels.

- L’analyse de nos dépenses fixes et variables.

- L’évaluation de nos économies et investissements existants.

Cette évaluation nous permettra non seulement d’avoir une idée claire de notre capacité d’emprunt, mais aussi d’anticiper les mensualités que nous serons en mesure d’assumer.

2. Comparaison des offres

Une fois notre budget établi, la prochaine étape consiste à comparer les différentes offres disponibles sur le marché. Nous devrions prêter attention aux éléments suivants :

- Taux d’intérêt : fixe ou variable ?

- Durée du prêt : combien d’années pour rembourser ?

- Frais annexes : quelles sont les conditions supplémentaires (frais de dossier, assurance…) ?

Il peut être judicieux d’utiliser des simulateurs en ligne pour obtenir rapidement une estimation des mensualités en fonction des différents scénarios envisagés.

3. Constitution du dossier

Un bon dossier est indispensable pour convaincre les banques ou organismes prêteurs. Il doit contenir plusieurs documents clés :

- Justificatifs d’identité (carte nationale, passeport).

- Bulletins de salaire récents et/ou avis d’imposition.

- Relevés bancaires démontrant nos habitudes financières saines.

Un dossier complet et bien organisé augmentera significativement nos chances d’obtenir l’accord souhaité.

| Type de document | Description |

|---|---|

| Justificatifs d’identité | Documents prouvant notre identité légale |

| Bulletins de salaire/avis fiscal | Prouver la stabilité financière grâce aux revenus perçus |

| Relevés bancaires | Démontrer une gestion saine des finances personnelles |

En suivant ces étapes clés avec rigueur, nous pouvons naviguer plus sereinement dans le processus complexe comment fonctionne crédit immobilier tout en optimisant nos chances d’obtenir le prêt adapté à notre projet immobilier.

Comment calculer votre capacité d’emprunt

Pour déterminer notre capacité d’emprunt, il est essentiel de prendre en compte plusieurs critères financiers qui influencent directement notre aptitude à obtenir un crédit immobilier. Cette évaluation nous permettra non seulement de connaître le montant que nous pouvons emprunter, mais également de mieux comprendre les implications des mensualités sur notre budget quotidien.

1. Le taux d’endettement

Le taux d’endettement représente la part de nos revenus consacrée au remboursement des crédits en cours. En général, les banques recommandent de ne pas dépasser 33 % de nos revenus mensuels nets pour l’ensemble des remboursements. Pour calculer ce ratio, nous devons additionner toutes nos charges mensuelles liées aux prêts (crédits à la consommation, prêts immobiliers) et diviser ce total par nos revenus mensuels nets.

2. Les ressources financières

Nos ressources financières jouent un rôle crucial dans l’évaluation de notre capacité d’emprunt. Cela inclut :

- Revenus professionnels : salaires, primes ou autres revenus réguliers.

- Autres sources de revenus : loyers perçus, dividendes ou pensions.

- Économies et investissements : avoirs bancaires ou placements financiers qui peuvent servir d’apport personnel.

Une solide base financière renforce notre dossier auprès des établissements prêteurs.

3. Les charges fixes et variables

Il est important d’analyser nos dépenses mensuelles afin d’avoir une vision claire des sommes disponibles après paiement de ces charges. Cela comprend :

- Loyer ou prêt logement actuel

- Factures (électricité, eau, Internet)

- Crédits en cours

- Dépenses courantes (alimentation, transport)

En établissant un budget précis, nous pouvons ajuster nos attentes concernant le montant du crédit que nous souhaitons obtenir.

| Critères | Description |

|---|---|

| Taux d’endettement | Pourcentage des revenus affecté au remboursement des crédits. |

| Revenus mensuels nets | Somme totale après déductions fiscales et sociales. |

| Dépenses fixes et variables | Charges récurrentes nécessaires à la vie quotidienne. |

En prenant en considération ces éléments lors du calcul de notre capacité d’emprunt, nous serons mieux armés pour aborder le processus complexe lié à l’obtention d’un crédit immobilier tout en restant conscients des responsabilités financières qui en découlent.

Les erreurs à éviter lors de la souscription d’un prêt immobilier

Il est crucial de naviguer avec prudence lors de la souscription d’un prêt immobilier, car certaines erreurs peuvent avoir des conséquences financières significatives à long terme. En étant conscients des pièges courants, nous pouvons prendre des décisions éclairées et optimiser nos chances d’obtenir un crédit avantageux. Voici les principales erreurs à éviter.

1. Ne pas comparer les offres

L’une des erreurs les plus fréquentes consiste à ne pas comparer plusieurs offres de prêt immobilier. Chaque établissement prêteur propose différents taux d’intérêt, frais de dossier et conditions générales qui peuvent considérablement influencer le coût total du crédit. Prendre le temps de consulter plusieurs banques ou courtiers nous permet non seulement de trouver l’offre la plus compétitive, mais aussi d’avoir une meilleure compréhension du marché.

2. Sous-estimer les frais annexes

Lorsqu’on envisage un crédit immobilier, il est essentiel de tenir compte des coûts supplémentaires souvent négligés tels que :

- Frais de notaire : généralement compris entre 7% et 8% du prix d’achat.

- Assurances : assurance emprunteur obligatoire qui peut varier en fonction du profil.

- Frais de garantie : selon le type choisi (hypothèque ou cautionnement).

Ne pas anticiper ces dépenses peut compromettre notre capacité à financer l’acquisition souhaitée.

3. Oublier la simulation préalable

Avant même de solliciter un prêt immobilier, il est judicieux d’effectuer une simulation via des outils en ligne ou auprès d’un conseiller financier. Cette étape nous permet d’évaluer notre capacité d’emprunt réaliste et ainsi définir un budget pour notre projet immobilier. Ignorer cette phase pourrait conduire à des attentes irréalistes concernant le montant que nous pouvons emprunter.

| Erreur | Description |

|---|---|

| Ne pas comparer les offres | Risque de choisir une offre moins avantageuse. |

| Sous-estimer les frais annexes | Dépenses imprévues pouvant augmenter le coût total. |

| Oublier la simulation préalable | Possibilité d’avoir une vision erronée di montant empruntable. |

En évitant ces erreurs courantes lors de la souscription d’un prêt immobilier, nous augmentons nos chances non seulement d’obtenir un financement adapté à nos besoins, mais également de gérer efficacement nos finances sur le long terme tout en comprenant comment fonctionne réellement le crédit immobilier dans son ensemble.