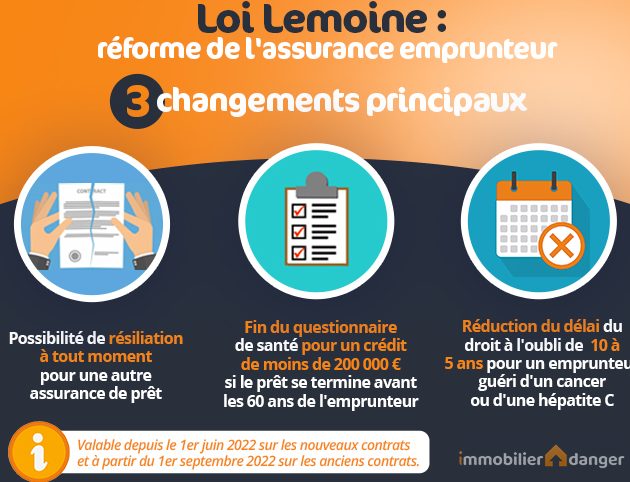

Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : comment fonctionne l’assurance d’un crédit immobilier ? Cette assurance, souvent négligée, joue un rôle essentiel dans la protection de notre investissement. Elle assure non seulement le remboursement du prêt en cas de coup dur, mais elle peut également nous offrir une tranquillité d’esprit inestimable.

Dans cet article, nous allons explorer les différents aspects de cette assurance, ses types, et son importance dans le cadre d’un crédit immobilier. Comprendre son fonctionnement peut faire toute la différence dans notre projet d’achat. Alors, prêts à plonger dans l’univers de l’assurance de crédit immobilier ? Restez avec nous pour découvrir comment cette protection peut nous accompagner tout au long de notre parcours immobilier.

Qu’est-ce que l’Assurance d’un Crédit Immobilier ?

L’assurance d’un crédit immobilier constitue une protection essentielle pour l’emprunteur. Elle garantit le remboursement du prêt en cas d’incidents imprévus comme le décès, l’incapacité ou le chômage. De cette manière, les banques et les établissements financiers cherchent à sécuriser leurs investissements tout en rassurant les emprunteurs.

Nous pouvons distinguer plusieurs types d’assurances :

- Assurance décès : couvre le remboursement du capital restant dû en cas de décès de l’assuré.

- Assurance incapacité de travail : prend en charge les mensualités si l’emprunteur est dans l’impossibilité de travailler à cause d’une maladie ou d’un accident.

- Assurance chômage : aide à rembourser les mensualités lorsque l’emprunteur perd son emploi de manière involontaire.

Ces assurances, bien que non toujours obligatoires, peuvent être exigées par les banques avant d’accorder un prêt. Chaque emprunteur doit analyser ses besoins spécifiques et choisir l’assurance qui lui convient le mieux.

Il est aussi important de comparer les offres du marché, car les garanties et les tarifs varient considérablement d’un assureur à l’autre. Adopter une démarche proactive lors de la sélection de l’assurance permet d’optimiser la protection tout en maîtrisant le budget. Par conséquent, prendre le temps d’étudier les différentes options disponibles s’avère bénéfique pour une acquisition immobilière sereine.

Les Différents Types d’Assurances

Nous allons explorer plusieurs types d’assurances qui sont essentiels lors de la souscription d’un crédit immobilier. Comprendre ces options permet d’optimaliser la protection tout en garantissant un financement sécurisé.

Assurance Décès

L’assurance décès garantit le remboursement du capital restant dû en cas de décès de l’assuré. Ce type d’assurance représente une protection financière pour les proches. Les bénéficiaires reçoivent le montant nécessaire pour couvrir les obligations du prêt, évitant ainsi que les héritiers ne soient accablés par des dettes. Les banques exigent souvent cette assurance, surtout si le montant emprunté est élevé.

Assurance Perte d’Emploi

L’assurance perte d’emploi prend en charge les mensualités en cas de perte involontaire d’un emploi. Cette couverture aide à maintenir la stabilité financière durant des périodes difficiles. Si une situation de chômage survient, cette assurance couvre généralement les paiements pour une période déterminée, souvent de 6 à 12 mois. Certains dispositifs prévoient un délai de carence avant de commencer les remboursements, ce qui peut fortement influencer le choix de cette option.

Assurance Incapacité de Travail

L’assurance incapacité de travail protège les emprunteurs en cas d’incapacité à exercer leur activité professionnelle pour des raisons de santé. Cela inclut les accidents et les maladies long terme. Lorsque l’assuré est dans l’incapacité de travailler, l’assurance couvre les mensualités du crédit immobilier. Il est crucial de comparer les garanties proposées, car chaque contrat peut offrir des niveaux de protection différents. Ce type d’assurance assure une continuité des paiements, réduisant le risque de saisie du bien immobilier.

En somme, ces assurances permettent d’atténuer les risques liés à un crédit immobilier. Chaque type d’assurance présente des avantages spécifiques, et choisir celui qui convient le mieux à notre situation financière reste essentiel pour sécuriser notre investissement.

Fonctionnement de l’Assurance

L’assurance d’un crédit immobilier fonctionne comme une protection essentielle contre les imprévus qui pourraient affecter la capacité de remboursement de l’emprunteur. Divers aspects garantissent une couverture adaptée aux besoins spécifiques, améliorant ainsi la sécurité financière des ménages.

Modalités de Souscription

La souscription à une assurance de crédit immobilier requiert plusieurs étapes clés. D’abord, il est crucial de déterminer la couverture nécessaire en fonction de la situation personnelle et des risques potentiels. Ensuite, comparer les différentes offres sur le marché aide à choisir la formule la plus adaptée.

Souvent, les assureurs demandent des documents essentiels, tels que :

Une fois ces documents rassemblés, nous pouvons remplir le formulaire de demande d’assurance. Finalement, il est possible d’obtenir l’agrément sous 48 heures dans la plupart des cas, selon la rapidité de réponse de l’assureur.

Rôle de l’Assureur

L’assureur joue un rôle déterminant dans la gestion des risques liés à l’emprunt immobilier. Tout d’abord, il évalue les besoins de l’emprunteur, en prenant en compte des facteurs comme l’âge et l’état de santé. Cette évaluation influence le montant des primes à payer.

Ensuite, l’assureur se charge de gérer les sinistres si un événement imprévu survient. Si l’emprunteur fait face à un décès, une incapacité ou un chômage, c’est l’assureur qui couvre les mensualités. De plus, il veille à informer l’emprunteur des changements dans les conditions de l’assurance, garantissant ainsi une transparence essentielle à la relation de confiance.

En somme, le rôle de l’assureur s’étend bien au-delà de la simple couverture financière, contribuant significativement à la sérénité de l’emprunteur.

Coût de l’Assurance

Le coût de l’assurance d’un crédit immobilier varie en fonction de plusieurs éléments. Comprendre ces facteurs est essentiel pour évaluer les dépenses liées à cette protection.

Facteurs Influant sur le Prix

Les éléments suivants influencent le prix de l’assurance d’un crédit immobilier :

- Âge de l’emprunteur : Un âge plus avancé accroît les risques et, par conséquent, le coût.

- État de santé : Les antécédents médicaux affectent le montant des cotisations.

- Montant du prêt : Plus le capital emprunté est élevé, plus l’assurance sera chère.

- Durée du prêt : Un terme plus long entraîne généralement une prime plus élevée.

- Type d’assurance choisie : Les options comme l’assurance décès, incapacité ou chômage présentent des tarifs distincts.

Ces critères déterminent la cotisation mensuelle d’assurance. Évaluer sa situation personnelle permet de mieux anticiper ces coûts.

Comparaison des Offres

Comparer les offres d’assurance demeure crucial pour optimiser notre choix. Nous voulons bénéficier de la meilleure protection sans dépasser notre budget. Voici des étapes à suivre pour effectuer une comparaison efficace :

- Demander des devis : Obtenir plusieurs estimations nous aide à visualiser les différences de prix.

- Analyser les garanties : Chacune présente des couvertures variées, il est important de s’assurer que toutes les options nécessaires sont incluses.

- Vérifier les exclusions : Certaines polices comportent des exclusions qui pourraient nuire à notre assurance.

- Évaluer la réputation des assureurs : Renseigner sur la fidélité et la réactivité des compagnies d’assurance assure une meilleure sécurité.

En procédant ainsi, nous pouvons réduire le coût total de notre assurance tout en garantissant une couverture adaptée à nos besoins.

Conclusion

L’assurance d’un crédit immobilier est un élément clé pour sécuriser notre investissement. En protégeant notre capacité de remboursement face aux imprévus, elle nous offre une tranquillité d’esprit inestimable. En choisissant judicieusement parmi les différentes options disponibles, nous pouvons adapter notre couverture à nos besoins spécifiques.

Il est essentiel de prendre le temps de comparer les offres et d’évaluer les garanties proposées. Ainsi, nous nous assurons non seulement d’une protection adéquate mais aussi d’une gestion optimale de notre budget. En fin de compte, cette démarche proactive nous permet de naviguer sereinement dans notre projet immobilier.