Le crédit à la consommation est devenu un outil essentiel pour de nombreux Français souhaitant financer des projets personnels. Comment fonctionne le crédit à la consommation exactement ? Nous allons explorer ensemble les différentes facettes de ce mécanisme financier qui permet d’obtenir des fonds rapidement et facilement. Que ce soit pour l’achat d’un véhicule, des travaux dans votre maison ou même une dépense imprévue, comprendre son fonctionnement nous aidera à mieux gérer nos finances.

Dans cet article nous aborderons les types de crédits disponibles, les conditions requises et les étapes à suivre pour obtenir un prêt. En outre nous examinerons également les avantages et inconvénients associés au crédit à la consommation. Saviez-vous que savoir choisir son crédit peut faire toute la différence dans votre budget mensuel ? En comprenant bien ces éléments vous serez en mesure de prendre des décisions éclairées sur vos besoins financiers. Restez avec nous pour découvrir tous les secrets du crédit à la consommation en France !

Comment fonctionne le crédit à la consommation en France

Le crédit à la consommation en France est un mécanisme financier qui permet aux particuliers de financer des achats divers sans avoir à recourir à leurs économies. Ce type de crédit peut être utilisé pour tout, depuis l’achat d’un véhicule jusqu’à des projets de rénovation domiciliaire ou même des vacances. Pour comprendre comment fonctionne le crédit à la consommation, nous devons examiner les différents aspects qui le régissent.

Les acteurs du crédit à la consommation

Les principaux acteurs impliqués dans le processus de crédit à la consommation incluent :

- Les établissements financiers : banques et organismes spécialisés qui proposent ces crédits.

- Les emprunteurs : individus ou ménages souhaitant financer un projet spécifique.

- Les courtiers en crédits : intermédiaires pouvant aider les emprunteurs à trouver l’offre la plus adaptée.

Chaque acteur joue un rôle crucial dans le mécanisme global du crédit. Les établissements financiers évaluent les demandes et définissent les conditions d’octroi, tandis que les emprunteurs doivent fournir des informations financières pour justifier leur demande.

Le fonctionnement du crédit

Lorsque nous demandons un crédit à la consommation, plusieurs étapes clés sont suivies :

- Demande de prêt : L’emprunteur soumet une demande auprès d’un établissement financier, souvent accompagnée de pièces justificatives telles que des fiches de paie ou relevés bancaires.

- Évaluation financière : L’établissement examine la situation financière de l’emprunteur pour évaluer sa capacité de remboursement.

- Proposition d’offre : Si la demande est acceptée, une offre contenant le montant du prêt, le taux d’intérêt et la durée est formulée.

- Acceptation et déblocage des fonds : Une fois que l’emprunteur accepte les conditions proposées, les fonds sont débloqués pour réaliser l’achat prévu.

Taux d’intérêt et durée

Le taux d’intérêt appliqué varie selon plusieurs critères tels que :

- La solvabilité de l’emprunteur

- La nature du projet financé

- La durée choisie pour rembourser

En règle générale, plus la durée du prêt est longue, plus le coût total sera élevé en raison des intérêts cumulés sur cette période.

| Durée | Taux moyen |

|---|---|

| 12 mois | 1.5% – 3% |

| 24 mois | 2% – 4% |

| 36 mois | 2.5% – 5% |

Ainsi, comprendre comment fonctionne le crédit à la consommation est essentiel avant de s’engager dans une démarche d’emprunt afin d’éviter toute surprise lors du remboursement et garantir une gestion saine des finances personnelles.

Les différents types de crédits à la consommation

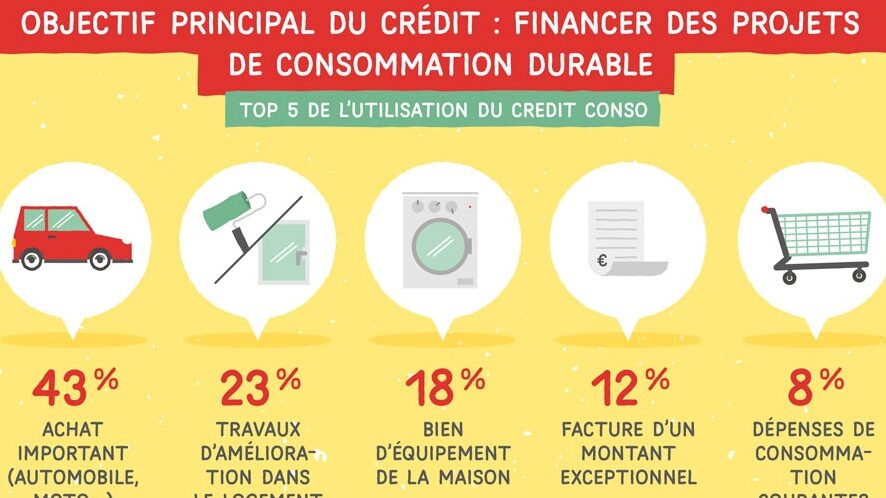

Les crédits à la consommation se déclinent en plusieurs catégories, chacune répondant à des besoins spécifiques. Comprendre ces différents types nous aide à mieux appréhender comment fonctionne le crédit à la consommation et à choisir l’option qui correspond le mieux à notre situation financière.

### Le crédit personnel

Le crédit personnel est une somme d’argent que l’on emprunte sans avoir à justifier l’utilisation des fonds. Il est généralement remboursé par mensualités fixes sur une période déterminée, ce qui permet une bonne gestion du budget. Ce type de crédit est idéal pour financer des projets personnels tels que des voyages ou des achats divers.

### Le prêt auto

Le prêt auto, comme son nom l’indique, est destiné au financement de l’achat d’un véhicule. Contrairement au crédit personnel, il nécessite souvent de fournir un justificatif concernant la nature du bien financé. En général, les taux d’intérêt appliqués peuvent être plus avantageux compte tenu de la garantie offerte par le véhicule lui-même.

### Le crédit renouvelable

Le crédit renouvelable offre une flexibilité appréciable car il s’agit d’une réserve d’argent disponible selon les besoins de l’emprunteur. Les montants et remboursements varient en fonction de son utilisation. Cependant, il peut entraîner des coûts plus élevés si mal géré : les intérêts peuvent rapidement s’accumuler si on ne fait pas attention aux dépenses engagées.

### Les prêts affectés

Les prêts affectés sont spécifiquement destinés au financement d’un projet particulier, comme les travaux dans un logement ou l’acquisition d’un équipement précis. Ils impliquent un engagement contractuel où l’emprunteur doit utiliser les fonds uniquement pour le but défini dans le contrat.

| Type de Crédit | Description | Taux Moyen |

|---|---|---|

| Crédit Personnel | Emprunt sans justification d’utilisation. | 2% – 5% |

| Prêt Auto | Financement dédié à un véhicule. | 1% – 4% |

| Crédit Renouvelable | Réserve d’argent disponible selon besoin. | 3% – 15% |

| Prêts Affectés | Dédié à un projet spécifique. | 2% – 6% |

En ayant connaissance des différentes options disponibles en matière de crédits à la consommation, nous pouvons faire des choix éclairés adaptés à nos besoins financiers tout en minimisant les risques associés aux emprunts.

Les étapes pour obtenir un crédit à la consommation

Obtenir un crédit à la consommation nécessite de suivre plusieurs étapes clés afin d’assurer une démarche efficace et sécurisée. En ayant connaissance de ces étapes, nous sommes en mesure de mieux naviguer dans ce processus et d’optimiser nos chances d’obtenir l’accord souhaité.

1. Évaluer ses besoins

Avant même de commencer le processus de demande, il est essentiel d’évaluer clairement nos besoins financiers. Il s’agit notamment de définir le montant que nous souhaitons emprunter ainsi que l’utilisation prévue des fonds. Une bonne évaluation permet non seulement de choisir le type de crédit approprié mais aussi d’éviter les emprunts excessifs qui pourraient nuire à notre budget.

2. Comparer les offres

Une fois nos besoins identifiés, la prochaine étape consiste à comparer différentes offres disponibles sur le marché. De nombreux établissements bancaires et organismes financiers proposent des solutions variées avec des taux d’intérêt différents et des conditions spécifiques. Utiliser des comparateurs en ligne peut faciliter cette recherche et nous aider à trouver l’offre la plus avantageuse.

3. Préparer son dossier

Pour constituer un dossier solide, il est important de rassembler tous les documents nécessaires tels que :

- Pièce d’identité : carte nationale ou passeport.

- Justificatif de domicile : facture récente ou contrat de location.

- Relevés bancaires : généralement des trois derniers mois.

- Bulletins de salaire ou avis d’imposition : pour prouver nos revenus.

Un dossier complet augmente considérablement nos chances d’obtenir un prêt favorable.

4. Soumettre la demande

Après avoir préparé notre dossier, nous pouvons soumettre notre demande auprès du prêteur choisi. Cela peut se faire en ligne ou directement en agence selon les préférences du prêteur et celles du demandeur. Nous devrions également être prêts à répondre à toute question supplémentaire que pourrait poser l’établissement afin d’éclaircir notre situation financière.

5. Attendre la réponse du prêteur

Une fois la demande soumise, il faut patienter pendant que le prêteur examine notre dossier. Cette étape peut varier en durée selon les institutions financières, allant souvent d’un jour ouvrable à plusieurs semaines dans certains cas plus complexes.

| Étape | Description |

|---|---|

| Évaluer ses besoins | Déterminer le montant nécessaire et l’utilisation prévue. |

| Comparer les offres | Analyser différentes propositions pour choisir celle qui convient. |

| Préparer son dossier | Rassembler tous les documents requis pour renforcer sa demande. |

| Soumettre la demande | Dépôt du dossier auprès du prêteur sélectionné. |

| Attendre la réponse | Patiemment attendre l’évaluation par le prêteur. |

En suivant ces étapes rigoureusement, nous maximisons nos chances non seulement d’obtenir un crédit à la consommation adapté à nos besoins mais aussi dans des conditions favorables qui préservent notre santé financière future.

Les conditions et critères d’éligibilité au crédit

Pour bénéficier d’un crédit à la consommation, il est primordial de respecter certaines conditions et critères d’éligibilité imposés par les établissements prêteurs. Ces exigences visent à évaluer notre capacité à rembourser le prêt tout en minimisant les risques pour le créancier. Comprendre ces critères nous aide non seulement à préparer un dossier solide, mais aussi à anticiper les éventuels refus.

Conditions générales

Les conditions d’éligibilité peuvent varier selon l’organisme prêteur, mais plusieurs éléments fondamentaux sont souvent pris en compte :

- Âge : Être âgé d’au moins 18 ans est généralement requis.

- Situation professionnelle : Avoir un emploi stable ou des revenus réguliers est essentiel pour rassurer le prêteur.

- Capacité de remboursement : Les établissements analysent nos revenus mensuels et nos charges financières pour s’assurer que nous pouvons faire face aux échéances sans difficulté.

- Historique de crédit : Un bon historique bancaire sans incidents de paiement renforce notre crédibilité auprès des prêteurs.

Documents nécessaires

Pour prouver ces conditions, certains documents doivent être fournis lors de la demande :

- Justificatifs d’identité (carte nationale ou passeport).

- Bulletins de salaire récents ou avis d’imposition pour attester nos revenus.

- Relevés bancaires, souvent des trois derniers mois, permettant une vision claire de notre situation financière.

Critères spécifiques

En plus des conditions générales, certains critères spécifiques peuvent influencer notre éligibilité au crédit :

- Taux d’endettement : Il ne doit pas dépasser un certain seuil (généralement 33%) afin d’éviter une surcharge financière.

- Apport personnel : Dans certains cas, avoir un apport peut faciliter l’obtention du crédit et améliorer les conditions proposées.

Ces différentes conditions et critères jouent un rôle clé dans le processus qui répond à la question « comment fonctionne le crédit à la consommation ». Un bon respect des exigences augmente considérablement nos chances d’obtenir une réponse favorable et dans des délais raisonnables.

Les risques et avantages du crédit à la consommation

Le crédit à la consommation présente à la fois des avantages indéniables et des risques potentiels auxquels nous devons prêter attention. Comprendre ces aspects est essentiel pour bien gérer notre financement et éviter les pièges qui pourraient compromettre notre situation financière.

Avantages du crédit à la consommation

L’un des principaux avantages du crédit à la consommation réside dans sa capacité à nous permettre de réaliser nos projets sans avoir à économiser pendant une longue période. Parmi les bénéfices que nous pouvons en tirer, on peut citer :

- Accès rapide aux fonds : Les prêts sont souvent disponibles rapidement, permettant de financer des achats urgents.

- Flexibilité d’utilisation : Contrairement aux crédits affectés, un crédit à la consommation peut être utilisé pour divers besoins, qu’il s’agisse d’un voyage, d’une rénovation ou d’une dépense imprévue.

- Facilité de remboursement : La plupart des établissements proposent des modalités de remboursement adaptées à notre situation financière, ce qui facilite le retour sur investissement.

Ces atouts nous offrent une certaine liberté financière et peuvent contribuer au développement de nos projets personnels.

Risques associés au crédit à la consommation

Malgré ses nombreux avantages, le recours au crédit à la consommation n’est pas sans risque. Nous devons être conscients des dangers potentiels qui accompagnent cette forme de financement :

- Endettement excessif : Si nous ne gérons pas correctement nos finances, il est facile de dépasser notre capacité d’endettement. Cela peut entraîner un cercle vicieux où les mensualités deviennent difficiles voire impossibles à honorer.

- Taux d’intérêt élevés : Certains crédits peuvent comporter des taux d’intérêt très élevés, générant ainsi un coût total du crédit bien supérieur au montant emprunté initialement.

- Impact sur l’historique bancaire : Un défaut de paiement peut nuire gravement à notre historique bancaire et rendre plus difficile l’accès futur aux crédits.

Il est donc crucial d’évaluer soigneusement notre situation avant de contracter un prêt afin d’éviter toute conséquence fâcheuse qui pourrait découler d’une mauvaise gestion du crédit.

Nous devons donc peser le pour et le contre avant de décider comment fonctionne le crédit à la consommation dans notre contexte personnel. Une évaluation minutieuse permettra non seulement une utilisation judicieuse du financement mais aussi une protection contre les risques financiers.