Le crédit-bail représente une solution de financement innovante qui séduit de plus en plus d’entreprises. Comment fonctionne le crédit-bail ? Nous allons explorer ce mécanisme financier qui permet aux entreprises d’accéder à des biens sans les acquérir immédiatement. En optant pour le crédit-bail, nous pouvons bénéficier d’une flexibilité et d’une gestion optimisée de notre trésorerie.

Dans cet article, nous aborderons également les nombreux avantages liés au crédit-bail. Que ce soit pour l’acquisition de véhicules ou d’équipements spécialisés, cette méthode offre un cadre favorable pour nos projets professionnels. Les économies réalisées et la possibilité de renouveler nos équipements régulièrement sont autant d’éléments à considérer. Êtes-vous prêts à découvrir comment le crédit-bail peut transformer notre approche du financement ?

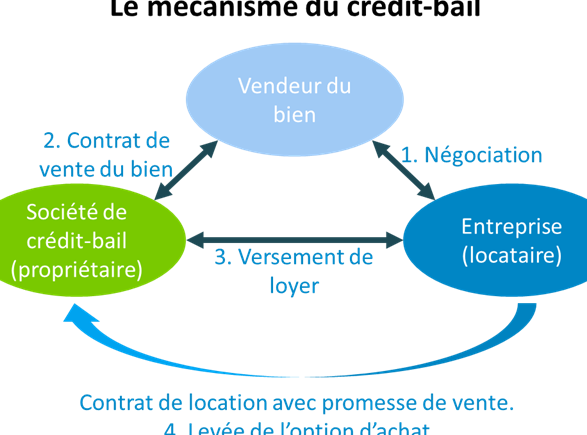

Comment fonctionne le crédit-bail dans le secteur professionnel

Le crédit-bail, ou leasing, est un outil financier particulièrement adapté aux entreprises souhaitant acquérir des biens sans engager immédiatement une somme d’argent importante. Dans le secteur professionnel, ce mécanisme permet de financer l’utilisation de divers équipements, tels que des véhicules, du matériel informatique ou des installations industrielles. En optant pour le crédit-bail, les entreprises peuvent conserver leur capital et améliorer leur trésorerie tout en accédant à des actifs nécessaires à leur activité.

Les étapes clés du processus

Le fonctionnement du crédit-bail dans le secteur professionnel se décline en plusieurs étapes :

- Sélection du bien : L’entreprise identifie l’équipement ou le bien qu’elle souhaite utiliser.

- Choix de la société de crédit-bail : Elle sélectionne un établissement spécialisé qui propose des contrats adaptés à ses besoins.

- Négociation des termes : Les modalités concernant la durée du contrat, les loyers mensuels et les options d’achat sont discutées et convenues.

- Acquisition par le bailleur : La société de crédit-bail achète le bien choisi et devient propriétaire.

- Mise à disposition : Le bien est alors mis à la disposition de l’entreprise qui commence à payer les loyers contractuels.

Avantages spécifiques pour les professionnels

Les avantages du crédit-bail dans le cadre professionnel sont nombreux :

- Flexibilité financière : Les paiements échelonnés permettent une gestion plus souple de la trésorerie.

- Accès rapide aux technologies modernes : Les entreprises peuvent régulièrement renouveler leurs équipements sans immobiliser de capitaux importants.

- Avantages fiscaux potentiels : Selon la législation en vigueur, il est possible que certains paiements soient déductibles fiscalement.

| Critères | Détails |

|---|---|

| Type d’équipement | Véhicules, machines-outils, mobilier |

| Durée typique | 24 à 60 mois |

| Loyers mensuels | Basés sur la valeur du bien et sa durée |

En conclusion, nous voyons que comprendre comment fonctionne le crédit bail peut offrir aux entreprises une solution efficace pour gérer leurs besoins matériels tout en optimisant leur flux financier.

Les principales caractéristiques du crédit-bail

Le crédit-bail se distingue par plusieurs caractéristiques essentielles qui en font une option intéressante pour les entreprises. Tout d’abord, il s’agit d’un contrat de location à long terme, généralement conclu pour une durée déterminée allant de 24 à 60 mois. Pendant cette période, l’entreprise utilise le bien sans en être propriétaire, ce qui lui permet de préserver sa trésorerie tout en bénéficiant des avantages liés à l’équipement.

Une autre caractéristique importante est la flexibilité qu’offre le crédit-bail. Les entreprises peuvent choisir des options diverses concernant la durée du contrat et les modalités de paiement, ce qui leur permet d’adapter leur financement à leurs besoins spécifiques. Cette personnalisation est un atout majeur dans un environnement économique où chaque euro doit être optimisé.

Options d’acquisition

Au terme du contrat de crédit-bail, l’entreprise a généralement plusieurs options concernant le bien :

- Achat : L’entreprise peut décider d’acheter le bien à sa valeur résiduelle prédéfinie.

- Renouvellement : Elle peut également opter pour un nouveau contrat sur un équipement plus récent.

- Restitution : Enfin, il est possible de restituer le bien au bailleur sans aucune obligation supplémentaire.

Cette variété d’options donne aux entreprises une grande marge de manœuvre dans la gestion de leurs actifs et leur permet d’évoluer avec les tendances technologiques.

Avantages fiscaux

Les caractéristiques financières du crédit-bail incluent également des avantages fiscaux potentiels. En effet, selon la législation locale, les loyers versés peuvent être considérés comme des charges déductibles du résultat imposable. Cela représente une opportunité non négligeable pour améliorer la rentabilité globale de l’entreprise tout en accédant aux équipements nécessaires.

| Caractéristique | Détails |

|---|---|

| Durée typique | 24 à 60 mois |

| Flexibilité contractuelle | Options variées selon les besoins de l’entreprise |

| Options après contrat | Achat, renouvellement ou restitution du bien |

| Avantages fiscaux potentiels | Loyers souvent déductibles fiscalement. |

Ces principales caractéristiques montrent clairement comment fonctionne le crédit bail et pourquoi il constitue une solution privilégiée pour beaucoup d’entreprises cherchant à optimiser leurs investissements matériels tout en maintenant une certaine souplesse financière.

Avantages financiers du crédit-bail pour les entreprises

Le crédit-bail offre plusieurs avantages financiers considérables pour les entreprises, ce qui en fait une solution de financement stratégique. L’un des principaux atouts réside dans la préservation de la trésorerie. En optant pour le crédit-bail, nous évitons un investissement initial lourd lié à l’achat d’équipements ou de biens immobiliers. Cela permet non seulement de libérer des fonds pour d’autres projets mais aussi d’améliorer notre liquidité.

Un autre avantage financier est l’impact positif sur le bilan. Les paiements effectués dans le cadre d’un contrat de crédit-bail sont souvent considérés comme des charges opérationnelles plutôt que comme des actifs, ce qui peut alléger nos ratios financiers et améliorer notre image auprès des investisseurs et créditeurs. Ce traitement comptable favorise également une meilleure gestion du capital circulant.

Avantages fiscaux

En plus des bénéfices liés à la trésorerie et au bilan, le crédit-bail peut offrir divers avantages fiscaux significatifs. Dans certaines juridictions, les loyers versés peuvent être déduits du revenu imposable, réduisant ainsi notre charge fiscale globale. Cette déductibilité constitue un incitatif puissant pour beaucoup d’entreprises cherchant à optimiser leur situation fiscale tout en accédant aux équipements nécessaires.

| Avantage | Détails |

|---|---|

| Préservation de la trésorerie | Pas besoin d’investissement initial important. |

| Affectation favorable au bilan | Paiements traités comme charges opérationnelles. |

| Avantages fiscaux potentiels | Loyers déductibles du revenu imposable. |

Ces éléments démontrent comment fonctionne le crédit bail et soulignent son rôle clé dans l’optimisation financière des entreprises modernes. En intégrant ces avantages dans notre stratégie financière, nous pouvons non seulement améliorer notre rentabilité mais aussi renforcer notre position concurrentielle sur le marché.

Comparaison entre crédit-bail et achat classique

Le choix entre le crédit-bail et l’achat classique d’équipements ou de biens immobiliers est crucial pour les entreprises. Chacune de ces options présente des caractéristiques uniques qui peuvent influencer notre décision en matière de financement. En général, l’achat classique nécessite un investissement initial important, ce qui peut peser sur notre trésorerie, tandis que le crédit-bail permet d’étaler les paiements sur une période donnée.

Dans cette optique, nous pouvons examiner plusieurs facteurs clés pour comparer ces deux méthodes :

- Coût total : Le coût global du crédit-bail peut être supérieur à celui de l’achat classique en raison des intérêts et frais associés. Cependant, il faut prendre en compte la préservation de la trésorerie.

- Engagement financier : L’achat entraîne un engagement immédiat et souvent irréversible, alors que le crédit-bail offre plus de flexibilité et la possibilité de conserver des liquidités pour d’autres investissements.

- Amortissement et fiscalité : Les actifs achetés sont amortis sur leur durée de vie utile, tandis que dans le cas du crédit-bail, les loyers payés peuvent souvent être déduits comme charges opérationnelles. Cela influence directement notre imposition.

| Critère | Crédit-bail | Achat classique |

|---|---|---|

| Investissement initial | Faible (loyer mensuel) | Élevé (paiement unique) |

| Flexibilité financière | Haute (options renouvelables) | Basse (engagement à long terme) |

| Droits fiscaux | Loyers déductibles. | Ammortissement sur actif. |

En somme, chaque option a ses avantages et inconvénients selon nos priorités financières. Un choix éclairé exige une analyse approfondie des implications fiscales, comptables ainsi que notre capacité à gérer des flux de trésorerie. Ce processus nous aide non seulement à comprendre comment fonctionne le crédit bail par rapport à un achat classique mais aussi à optimiser nos ressources financières en fonction des besoins spécifiques de notre entreprise.

Critères à considérer avant de choisir le crédit-bail

Avant de s’engager dans un contrat de crédit-bail, il est essentiel d’évaluer plusieurs critères pertinents qui influenceront notre choix. Une bonne compréhension de ces éléments nous permettra de prendre une décision éclairée en fonction des besoins spécifiques de notre entreprise. Voici quelques facteurs clés à considérer :

### Durée du contrat

La durée du crédit-bail joue un rôle crucial dans notre planification financière. Un contrat à court terme peut offrir plus de flexibilité, tandis qu’un engagement à long terme pourrait réduire les coûts mensuels. Nous devons peser la nécessité d’une mise à jour régulière des équipements contre l’impact d’un engagement prolongé sur nos flux de trésorerie.

### Type d’actif financé

Le type d’actif que nous souhaitons financer doit également être pris en compte. Certains actifs peuvent se prêter mieux au crédit-bail en raison de leur rapidité d’obsolescence ou des innovations technologiques fréquentes dans leur secteur. De cette manière, le crédit-bail devient une option attrayante pour éviter la dépréciation rapide.

### Taux d’intérêt et frais associés

Les conditions financières du crédit-bail sont déterminantes pour évaluer sa viabilité par rapport à un achat classique. Il est important de comparer les taux d’intérêt offerts par différents fournisseurs ainsi que les éventuels frais supplémentaires (frais administratifs, assurance…). Une analyse détaillée peut révéler si le coût total du crédit-bail reste compétitif.

| Critère | Considérations |

|---|---|

| Durée du contrat | Équilibrer flexibilité et coûts globaux. |

| Type d’actif financé | S’assurer que l’actif justifie le recours au crédit-bail. |

| Taux d’intérêt et frais associés | Comparer attentivement toutes les options disponibles. |

Prendre en compte ces critères nous aidera non seulement à comprendre comment fonctionne le crédit bail mais aussi à aligner cette méthode financière avec nos objectifs stratégiques tout en optimisant notre gestion budgétaire.