Dans un monde où les finances personnelles peuvent rapidement devenir complexes, le rachat de crédit se présente comme une solution efficace pour alléger nos charges mensuelles. Que ce soit pour regrouper plusieurs prêts ou pour bénéficier de taux d’intérêt plus avantageux, cette option mérite notre attention.

Mais comment fonctionne réellement le rachat de crédit ? Nous allons explorer les mécanismes qui sous-tendent ce processus, ainsi que ses avantages et inconvénients. En comprenant mieux ce système, nous serons en mesure de prendre des décisions éclairées pour notre avenir financier. Restez avec nous pour découvrir comment cette stratégie peut transformer notre gestion de dettes et nous offrir un souffle nouveau.

Qu’est-Ce Que le Rachat de Crédit ?

Le rachat de crédit représente une alternative financière qui permet de regrouper plusieurs prêts en un seul. Ce processus simplifie la gestion des finances en réduisant le nombre de remboursements mensuels. En consolidant les dettes, nous pouvons souvent négocier des taux d’intérêt plus avantageux et alléger notre charge mensuelle.

En général, voici comment ça fonctionne :

- Évaluation de la situation financière : Nous examinons nos revenus, nos dépenses et la nature de nos crédits.

- Choix d’un organisme : Nous sélectionnons un établissement financier qui propose des offres adaptées à notre profil.

- Négociation des termes : Lors de la souscription, le nouvel organisme peut ajuster les conditions, notamment le taux d’intérêt.

- Remboursement unique : Nous n’avons plus qu’un remboursement mensuel à effectuer au lieu de plusieurs, simplifiant ainsi notre budget.

Il est essentiel de noter que le rachat de crédit peut comporter des frais supplémentaires. Les pénalités de remboursement anticipé, par exemple, peuvent influencer notre décision. De plus, la durée de remboursement peut s’étendre, ce qui influe sur le coût total. Analysons attentivement ces éléments avant de finaliser notre choix.

En conclusion, cette option s’avère bénéfique pour ceux cherchant à maîtriser leur endettement. Nous pouvons gérer nos finances plus sereinement grâce à une meilleure visibilité sur nos remboursements mensuels.

Les Différents Types de Rachat de Crédit

Le rachat de crédit se décline en plusieurs types, chacun répondant à des besoins spécifiques. Identifier celui qui convient le mieux permet de bénéficier d’une gestion financière optimisée. Voici un aperçu des principales catégories.

Rachat de Crédit Immobilier

Le Rachat de Crédit Immobilier consiste à regrouper des prêts liés à l’immobilier. Ce type de rachat peut inclure des hypothèques ou des prêts à la construction. En consolidant ces crédits, on peut :

- Réduire les mensualités : En allongeant la durée du crédit, des mensualités moins élevées deviennent possibles.

- Obtenir un taux d’intérêt plus bas : C’est souvent l’opportunité de renégocier le taux, surtout si l’environnement économique est favorable.

- Libérer des fonds : En choisissant un montant supérieur au reste à rembourser, nous pouvons financer d’autres projets.

Bien que le rachat de crédit immobilier présente des avantages, il inclut aussi des frais comme les pénalités de remboursement anticipé et les frais de notaire.

Rachat de Crédit à la Consommation

Le Rachat de Crédit à la Consommation regroupe plusieurs emprunts personnels tels que les crédits auto, les crédits travaux, ou encore les cartes de crédit. Ce regroupement permet de simplifier la gestion de nos finances. Voici quelques de ses atouts :

- Un seul paiement mensuel : Cela élimine la complexité de plusieurs versements à différents créanciers.

- Réduction du montant global : On peut diminuer le montant total des mensualités en renégociant le contrat.

- Meilleure clarté budgétaire : Connaître exactement le montant à payer chaque mois facilite l’organisation budgétaire.

Les caractéristiques de ce type de rachat doivent être soigneusement examinées, car un allongement de la durée du crédit peut accroître le coût total.

Ces différents types de rachat de crédit offrent des options adaptées à nos besoins financiers divers. En considérant minutieusement les implications financières, nous nous orientons vers une gestion financière plus saine.

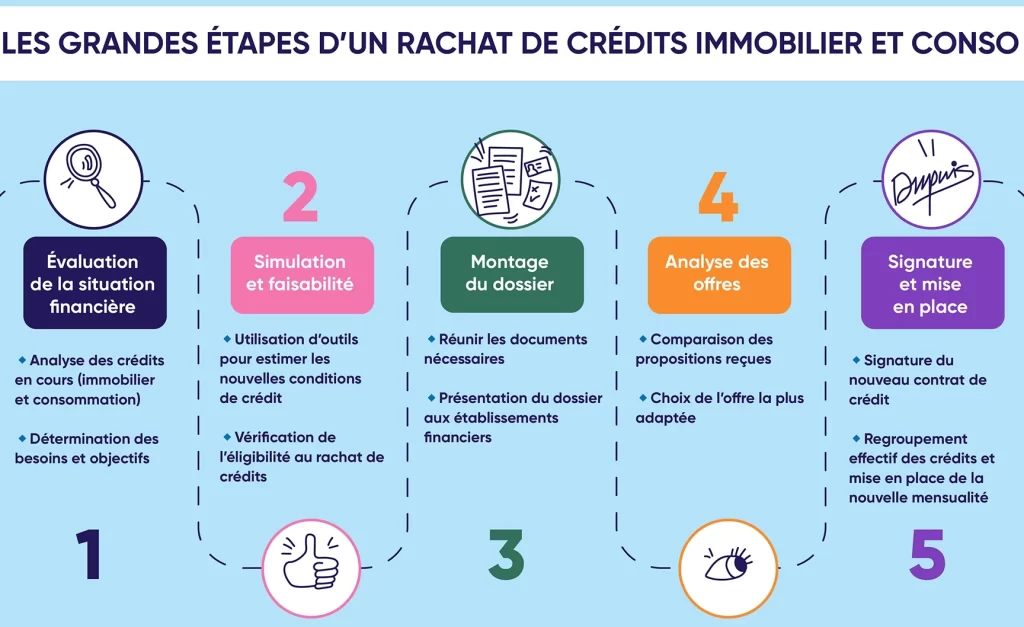

Les Étapes du Rachat de Crédit

Le rachat de crédit nécessite plusieurs étapes essentielles pour garantir un processus fluide. Chaque étape joue un rôle crucial dans l’optimisation de notre situation financière.

Analyse de la Situation Financière

Nous devons d’abord analyser notre situation financière pour déterminer le montant total des dettes et les capacités de remboursement. Cette analyse inclut :

- Le calcul des mensualités actuelles

- La prise en compte des revenus mensuels

- L’évaluation des charges fixes et variables

Ensuite, une comparaison des taux d’intérêt permet d’identifier les prêts les plus coûteux. Adopter une méthode rigoureuse pour rassembler ces informations assure une vision claire de nos finances. Cela facilite également l’identification des priorités à haut risque.

Choix de l’Organisme de Rachat

Nous devons choisir un organisme de rachat qui correspond à nos besoins financiers spécifiques. Cette sélection implique plusieurs critères :

En outre, il est judicieux de comparer plusieurs propositions pour obtenir les meilleures conditions. Cela inclut souvent la consultation des avis clients et des retours d’expérience. Prendre le temps de se renseigner nous aide à éviter des erreurs potentielles.

Les Avantages du Rachat de Crédit

Le rachat de crédit facilite la gestion financière. En regroupant plusieurs prêts, nous pouvons réduire le nombre de mensualités à payer. Cela simplifie notre budget mensuel.

Il permet également de bénéficier de taux d’intérêt plus intéressants. En négociant un nouveau contrat, on a l’opportunité d’obtenir des conditions plus favorables que celles des prêts existants. Grâce à cela, nos remboursements mensuels peuvent diminuer significativement.

Ce processus améliore notre visibilité financière. Avec un seul prêt à gérer, c’est plus facile de suivre nos dépenses. On évite aussi les retards de paiements, ce qui diminue le risque d’endettement supplémentaire.

Le rachat de crédit peut réduire la durée totale du remboursement. En fonction de notre situation financière, choisir un remboursement sur une période plus courte peut engendrer des économies. Cela permet d’accélérer le processus de désendettement.

Il favorise également la tranquillité d’esprit. Moins de créanciers signifie moins de stress. Se concentrer sur un seul organisme de crédit contribue à notre sérénité financière.

Finalement, le rachat de crédit offre de la flexibilité. Certaines institutions financières permettent d’adapter les modalités de remboursement à nos besoins spécifiques, comme des pauses ou des ajustements selon nos revenus.

Les Inconvénients Potentiels

Le rachat de crédit peut présenter des inconvénients. Une évaluation incomplète de la situation financière peut mener à des choix imprudents. Si on ne tient pas compte de tous les frais engagés, la solution apparaît moins attractive. Par exemple, des pénalités de remboursement anticipé peuvent aggraver la situation.

La durée de remboursement prolongée est une autre préoccupation. En allongeant la période de crédit, le coût total des intérêts augmente. Il est courant que les emprunteurs se laissent séduire par de faibles mensualités sans envisager l’impact à long terme. Nous devons aussi mentionner le risque de rester endetté plus longtemps, ce qui affaiblit la santé financière.

La dépendance à un seul prêteur survient souvent. Regrouper plusieurs prêts signifie un seul créancier, mais cela augmente le risque. Si des difficultés surviennent, la gestion de dette devient complexe. À long terme, le manque de diversification peut peser lourdement. En outre, certains emprunteurs perdent le contrôle de leurs finances.

Les conditions de rachat peuvent parfois être contraignantes. Les organismes financiers exigent souvent des garanties élevées ou des taux variables, ce qui expose à des risques. À n’en pas douter, comprendre les modalités est essentiel. Face à une conjoncture financière imprévisible, cela peut devenir problématique.

Un dernier point à considérer : l’impact sur la cote de crédit. Bien que le rachat puisse améliorer la situation financière immédiatement, un crédit racheté peut engendrer une baisse temporaire de cette note. Comprendre ces effets est crucial avant de prendre une décision.

En résumé, bien qu’il existe des avantages, les inconvénients potentiels du rachat de crédit nécessitent une analyse approfondie et une réflexion rigoureuse.

Conclusion

Le rachat de crédit est une option qui peut transformer notre gestion financière et alléger nos charges mensuelles. En regroupant nos prêts, on simplifie notre budget et on bénéficie souvent de taux d’intérêt plus compétitifs.

Cependant, il est essentiel de peser les avantages contre les inconvénients. Une analyse approfondie de notre situation financière et une comparaison des offres sont cruciales pour éviter des surprises désagréables.

En fin de compte, le rachat de crédit peut être une solution efficace pour ceux qui cherchent à mieux maîtriser leur endettement et à retrouver une certaine sérénité financière. Prenons le temps de bien évaluer nos choix avant de nous engager.