Le crédit ballon attire de plus en plus d’attention dans le monde du financement automobile. Comment fonctionne un crédit ballon ? Nous allons explorer ce mécanisme financier qui permet aux particuliers et aux professionnels de bénéficier de mensualités réduites tout en gardant la possibilité d’acquérir un bien à la fin du contrat.

Ce type de crédit offre une flexibilité intéressante grâce à son fonctionnement particulier. En effet, il s’agit d’un prêt où les paiements mensuels sont initialement bas, suivis d’une grosse somme à régler à la fin du contrat. Cela suscite des interrogations sur ses avantages et inconvénients ainsi que sur les conditions nécessaires pour en profiter au mieux.

Avez-vous déjà pensé à financer votre véhicule autrement ? Dans cet article nous vous expliquerons tous les détails essentiels concernant le crédit ballon, afin que vous puissiez prendre une décision éclairée et adaptée à vos besoins financiers.

Comment Fonctionne Un Crédit Ballon

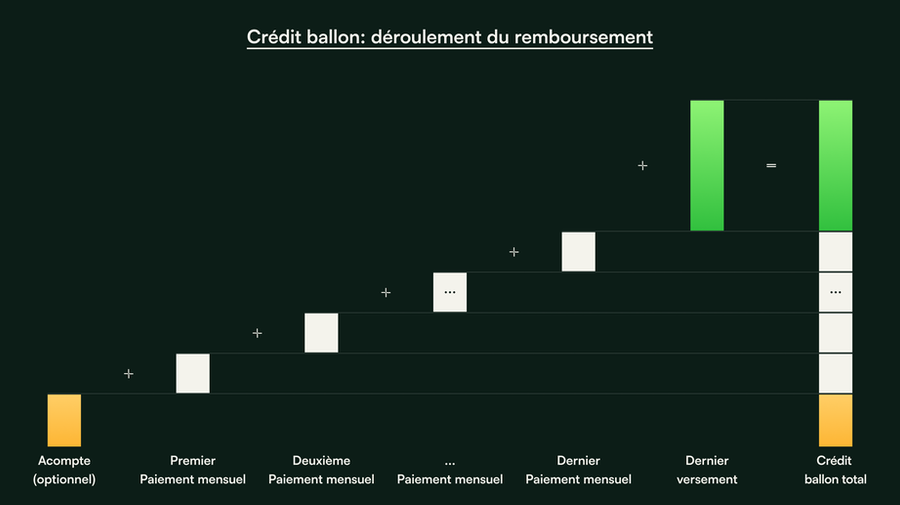

Lorsqu’on se demande , il est essentiel de comprendre les mécanismes qui sous-tendent ce type de financement. Un crédit ballon est une solution de prêt qui se distingue par ses paiements mensuels réduits au début, suivis d’un paiement final important à l’échéance du contrat. Cela signifie que pendant la durée du prêt, les mensualités sont souvent inférieures à celles d’un prêt classique.

Les étapes clés du fonctionnement

- Évaluation du montant emprunté : Nous commençons par déterminer le montant total que nous souhaitons emprunter, en tenant compte de nos capacités de remboursement.

- Calcul des mensualités : La banque ou l’établissement financier calcule alors des mensualités plus faibles pour une période définie, généralement entre deux et cinq ans.

- Paiement final : À la fin de cette période, un solde restant dû, souvent appelé « ballon », doit être réglé en une seule fois. Ce montant correspond à la différence entre le capital emprunté et les paiements effectués jusqu’à présent.

Avantages et inconvénients

Les avantages d’un crédit ballon incluent :

- Des mensualités initiales basses qui permettent une meilleure gestion budgétaire.

- Une flexibilité dans l’utilisation des fonds empruntés.

Cependant, il y a aussi des inconvénients :

- Le risque d’un paiement final élevé peut entraîner des difficultés financières si nous ne sommes pas préparés.

- La nécessité potentielle de refinancer ce montant si nous ne pouvons pas le rembourser intégralement.

En résumé, comprendre implique non seulement d’examiner sa structure de paiement unique mais aussi d’évaluer notre capacité à faire face au paiement final. Cette approche permet d’anticiper nos besoins financiers futurs tout en profitant des avantages immédiats offerts par ce type de prêt.

Les Avantages Du Crédit Ballon

Le crédit ballon présente plusieurs avantages notables qui peuvent répondre aux besoins financiers de nombreux emprunteurs. Tout d’abord, les mensualités initiales réduites permettent une gestion budgétaire plus fluide, ce qui peut se révéler particulièrement avantageux pour ceux qui souhaitent conserver une certaine marge de manœuvre financière au début du contrat. Cette caractéristique est souvent perçue comme un atout majeur par les particuliers et les entreprises.

Un autre avantage réside dans la flexibilité d’utilisation des fonds. Étant donné que le montant emprunté peut être utilisé à diverses fins, cela offre aux emprunteurs la possibilité de financer des projets divers sans être contraints par des mensualités élevées dès le départ. Cela leur permet aussi de mieux planifier leurs dépenses futures en fonction de leur situation financière à l’échéance du prêt.

Avantages financiers

En outre, il est essentiel de considérer certains aspects financiers positifs associés au crédit ballon :

- Taux d’intérêt compétitifs : Souvent, ces crédits sont proposés avec des taux d’intérêt attractifs, rendant l’emprunt encore plus intéressant.

- Accès facilité à des montants élevés : Grâce à la structure unique du remboursement, nous pouvons accéder à des sommes plus importantes qu’avec un prêt classique.

Opportunité de refinancement

Enfin, si le paiement final pose problème lors de l’échéance, il existe souvent la possibilité de refinancer ce solde restant dû. Cela signifie que nous avons l’option d’étendre notre durée de remboursement ou d’explorer d’autres produits financiers adaptés à nos nouvelles capacités financières.

Ces avantages font du crédit ballon une solution potentielle pour ceux qui cherchent à équilibrer leurs charges mensuelles tout en réalisant un projet financier ambitieux. Toutefois, il est crucial d’évaluer soigneusement sa capacité à faire face au paiement final afin d’éviter toute surprise désagréable à terme.

Les Inconvénients À Considérer

Il est important de ne pas se laisser emporter uniquement par les avantages d’un crédit ballon, car cette forme de financement comporte également des inconvénients qu’il convient d’évaluer avec soin. Tout d’abord, le principal inconvénient réside dans le paiement final qui peut s’avérer particulièrement élevé. À l’issue du contrat, l’emprunteur doit régler un montant conséquent, ce qui peut poser des difficultés financières si la situation n’a pas été anticipée.

Un autre point à considérer est le risque d’endettement accru. En optant pour des mensualités initiales réduites, nous pouvons être tentés de sous-estimer notre capacité à rembourser le solde restant dû. Ainsi, une gestion financière rigoureuse et une bonne planification sont essentielles afin d’éviter de se retrouver dans une situation délicate.

Conditions de remboursement

Les modalités de remboursement peuvent également représenter une contrainte. En effet, certaines offres imposent des conditions strictes concernant la durée du prêt ou les options de refinancement disponibles. Cela peut limiter notre flexibilité pour adapter le financement en fonction des évolutions de notre situation personnelle ou professionnelle.

Coûts supplémentaires

Enfin, il est crucial d’examiner attentivement les frais annexes associés au crédit ballon. Ces coûts peuvent inclure :

- Des frais de dossier

- Des pénalités en cas de paiement anticipé

- Des assurances obligatoires

Ces éléments font partie intégrante du coût total du crédit et doivent être pris en compte lors de l’évaluation globale du projet financier.

En résumé, bien que le crédit ballon puisse offrir des avantages indéniables pour gérer nos finances et réaliser nos projets ambitieux, il exige une réflexion approfondie sur ses implications à long terme afin que nous puissions prendre une décision éclairée adaptée à notre situation financière.

Conditions Et Critères D’Éligibilité

Avant de s’engager dans un crédit ballon, il est essentiel de connaître les conditions et critères d’éligibilité requis par les établissements financiers. Ces exigences varient selon les prêteurs, mais certaines sont généralement communes et doivent être prises en compte pour éviter toute déception lors de la demande.

Critères généraux

Pour bénéficier d’un crédit ballon, nous devons répondre à plusieurs critères fondamentaux :

- Avoir une bonne situation financière : Les banques examinent notre capacité à rembourser le prêt, ce qui inclut nos revenus réguliers, notre taux d’endettement et notre historique de crédit.

- Être majeur : Nous devons avoir au moins 18 ans pour signer un contrat de prêt.

- Prouver notre identité : Présenter des pièces justificatives comme une carte d’identité ou un passeport est souvent obligatoire.

Dossier à fournir

Lors de la demande d’un crédit ballon, nous devrons soumettre un dossier complet qui peut inclure :

- Un relevé bancaire des trois derniers mois

- Des fiches de paie ou des attestations de revenus récents

- Un justificatif de domicile récent

- L’ensemble du projet financé (devis ou facture pro forma)

Cet ensemble documentaire permet aux prêteurs d’évaluer correctement notre profil financier et ainsi déterminer si nous sommes éligibles au financement souhaité.

D’autres considérations importantes

Afin d’augmenter nos chances d’obtenir l’approbation pour un crédit ballon, il peut être avantageux d’envisager certains aspects tels que :

- L’apport personnel : Un apport significatif peut réduire le montant du prêt nécessaire et améliorer notre profil aux yeux des prêteurs.

- L’historique bancaire : Avoir une gestion saine des comptes précédents peut jouer en faveur lors de la décision du prêteur.

Toutefois, chaque institution a ses propres règles. Il est donc recommandé de comparer différentes offres avant de finaliser une décision. En comprenant ces conditions et critères, nous pouvons mieux naviguer dans le processus du crédit ballon avec confiance.

Alternatives Au Crédit Ballon

Lorsque nous envisageons des options de financement, il est crucial d’explorer les . Bien que cette forme de crédit puisse être attrayante pour certains, elle n’est pas toujours la solution idéale. Par conséquent, nous devons considérer d’autres possibilités qui pourraient mieux répondre à nos besoins financiers.

Le prêt personnel

Le prêt personnel est une option courante qui permet de financer divers projets sans avoir à justifier l’utilisation des fonds. Contrairement au crédit ballon, le remboursement se fait par des mensualités fixes sur une période déterminée, ce qui facilite la gestion de notre budget. Voici quelques avantages :

- Simplicité : Nous savons exactement combien nous allons rembourser chaque mois.

- Aucune garantie requise : Dans beaucoup de cas, un prêt personnel ne nécessite pas de garantie.

- Flexibilité : Cet type de prêt peut être utilisé pour diverses dépenses comme un voyage ou des travaux chez soi.

Le leasing

Le leasing représente une autre alternative intéressante si notre objectif est l’acquisition d’un véhicule ou d’équipements spécifiques. Cette option consiste à louer un bien pendant une certaine période avec possibilité d’achat à la fin du contrat. Les points forts du leasing incluent :

- Paiements mensuels souvent inférieurs : Les loyers peuvent être plus accessibles que les mensualités d’un crédit traditionnel.

- Mise à jour régulière : Cela nous permet de changer régulièrement de voiture ou d’équipement sans souci lié à la revente.

L’emprunt entre particuliers

L’emprunt entre particuliers émerge également comme une alternative viable face aux crédits traditionnels. Grâce aux plateformes en ligne dédiées, il est possible d’accéder à des financements auprès d’autres individus directement. Les avantages peuvent inclure :

- Taux potentiellement plus bas : Souvent moins élevés que ceux proposés par les banques.

- Simplification administrative : Moins de paperasse et souvent un processus plus rapide qu’avec les établissements bancaires classiques.

Néanmoins, avant de choisir l’une de ces , il est essentiel d’analyser nos besoins spécifiques et notre situation financière personnelle afin d’opter pour l’option qui nous conviendra le mieux tout en garantissant la sécurité et la tranquillité dans nos remboursements futurs.