Le crédit leasing est un concept qui suscite de plus en plus d’intérêt, mais comment fonctionne-t-il réellement ? En tant qu’alternative au financement traditionnel, il permet aux entreprises et aux particuliers d’accéder à des biens sans avoir à les acheter immédiatement. Comprendre le fonctionnement du crédit leasing peut transformer notre approche des investissements.

Dans cet article, nous allons explorer les mécanismes du crédit leasing et ses avantages. Que ce soit pour un véhicule, du matériel informatique ou des équipements industriels, le crédit leasing offre flexibilité et économies. Nous aborderons également les différents types de leasing disponibles et les critères à considérer avant de s’engager. Alors, êtes-vous prêts à découvrir comment ce mode de financement peut répondre à nos besoins ?

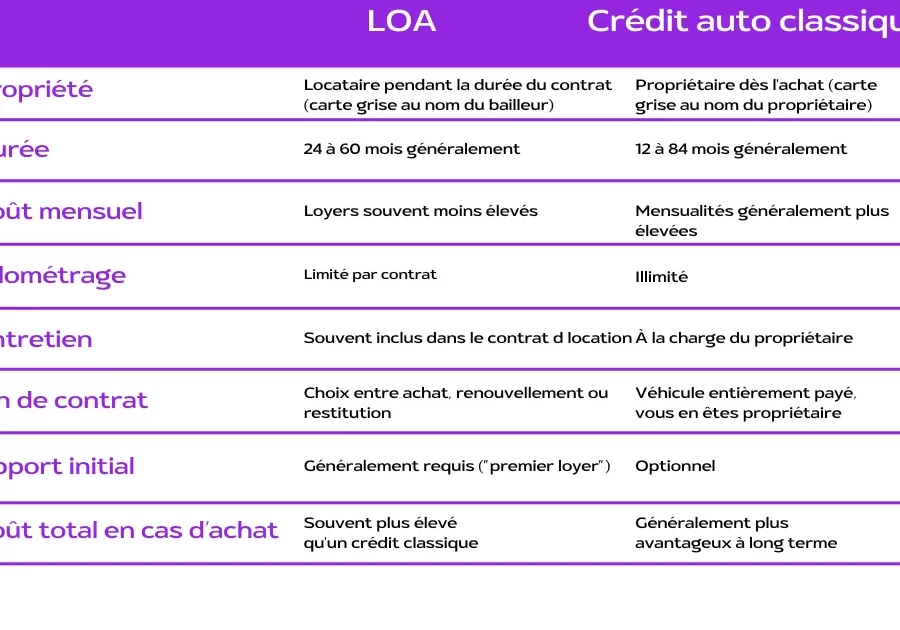

Qu’est-ce Qu’un Crédit Leasing ?

Le crédit leasing représente une solution de financement flexible, permettant aux entreprises et aux particuliers d’acquérir l’usage de biens sans engagement d’achat immédiat. Ce mécanisme comprend deux parties : le bailleur, qui possède le bien, et le preneur, qui l’utilise. Ainsi, le preneur verse des loyers pendant une durée déterminée, après quoi il peut choisir d’acheter le bien, de le restituer ou de prolonger le contrat.

Nous avons différentes catégories de crédit leasing sur le marché, dont les plus courantes sont :

Ce système offre de nombreux avantages. Il optimise la trésorerie, car aucun ou peu d’apport initial n’est requis. De plus, les loyers sont souvent déductibles fiscalement, ce qui améliore le bilan comptable.

Il est crucial d’analyser les conditions du contrat, notamment les taux d’intérêt, les frais additionnels et la durée. Cela permet d’identifier la solution la plus adaptée à nos besoins. En réalité, chaque contrat de crédit leasing s’ajuste en fonction des caractéristiques des biens et des objectifs financiers du preneur.

Les Différents Types de Crédit Leasing

Le crédit leasing se décline en plusieurs types qui répondent aux besoins spécifiques des entreprises et des particuliers. Chacun offre des caractéristiques distinctes adaptées aux différentes situations financières et fiscales.

Leasing Financier

Le leasing financier permet aux entreprises d’acquérir un bien tout en payant des loyers. Ce type de leasing se caractérise par une option d’achat à la fin du contrat. En général, les entreprises choisissent cela pour bénéficier d’une gestion simplifiée des actifs. Voici quelques points clés du leasing financier :

Leasing Opérationnel

Le leasing opérationnel est davantage centré sur l’usage que sur la propriété. Il permet aux entreprises de louer des équipements sans engagement d’achat à la fin du contrat. Ce mode de financement est souvent choisi pour réduire l’impact sur les budgets d’investissement. Voici les éléments essentiels du leasing opérationnel :

Ces deux types de crédit leasing offrent des solutions adaptées aux différents besoins des preneurs. Un bon choix entre leasing financier et opérationnel dépend de la stratégie financière et des objectifs d’investissement de chaque entreprise.

Le Processus de Mise en Place d’un Crédit Leasing

Le processus d’établissement d’un crédit leasing comprend plusieurs étapes clés. Ces étapes sont essentielles pour garantir une solution adaptée aux besoins financiers des entreprises ou des particuliers.

Étape 1 : Évaluation des Besoins

Nous débutons par une évaluation précise des besoins. Cela implique d’identifier les biens nécessaires, leur utilisation prévue, et la durée de leasing souhaitée. Voici quelques points à considérer dans cette évaluation :

- Type de bien : équipements, véhicules, machines.

- Durée d’utilisation : courte ou longue durée selon le projet.

- Budget disponible : loyers mensuels que l’on peut assumer.

Cette étape permet de définir des critères clairs pour le choix du leasing.

Étape 2 : Choix du Fournisseur

Nous continuons avec le choix du fournisseur de leasing. Comparer plusieurs options permet d’identifier celle qui offre les meilleures conditions. Il est important de prendre en compte :

- Taux d’intérêt : comparer les taux pour obtenir le meilleur tarif.

- Frais supplémentaires : identifier les éventuels frais cachés.

- Réputation du fournisseur : consulter des avis agricoles pour assurer fiabilité.

Un choix judicieux du fournisseur peut significativement influencer les coûts et la flexibilité du contrat.

Avantages du Crédit Leasing

Le crédit leasing présente de nombreux avantages significatifs pour les entreprises et les particuliers. Nous pouvons les explorer de manière concise et claire.

- Optimisation de la trésorerie : Le crédit leasing permet d’étaler les paiements sur une période définie. Cela aide à conserver des liquidités pour d’autres investissements ou dépenses opérationnelles.

- Déductibilité fiscale des loyers : Les loyers versés peuvent être déduits des résultats fiscaux, ce qui réduit la base imposable et diminue ainsi l’impôt sur les sociétés.

- Accès à des biens récents : Le leasing facilite l’acquisition de matériel moderne sans nécessiter d’investissement initial élevé, ce qui représente un véritable atout pour rester compétitif.

- Flexibilité des contrats : Les contrats de leasing offrent souvent des options pour renouveler, acheter ou restituer le bien, permettant ainsi d’adapter la solution aux besoins évolutifs.

- Pas de dépréciation à gérer : Les utilisateurs ne doivent pas se soucier de la valeur résiduelle du bien, ce qui simplifie la gestion des actifs.

Alors, en choisissant le crédit leasing, on obtient une solution adaptée qui propose des avantages financiers clairs. Les entreprises et les particuliers profitent d’une approche plus flexible et optimisée pour leurs besoins.

Inconvénients du Crédit Leasing

Le crédit leasing présente des avantages, mais il comporte également des inconvénients importants. Nous devons les prendre en compte avant de s’engager dans un contrat.

Des coûts souvent plus élevés qu’un achat direct dû à des loyers cumulés qui, à long terme, peuvent dépasser le prix d’achat. Quand il s’agit de biens durables, ce coût supplémentaire peut devenir significatif.

Un engagement à long terme avec une flexibilité limitée. Les contrats de leasing s’étendent généralement sur plusieurs années, ce qui peut restreindre notre capacité à changer de matériel ou de fournisseur rapidement. Quelquefois, des frais de résiliation anticipée se révèlent prohibitifs.

Un risque d’endettement supplémentaire face à un contrat qui augmente nos engagements financiers. Si une entreprise accumule trop de contrats de leasing, cela peut affecter sa solvabilité. Pensez à la gestion équilibrée de son budget.

Possibilité de frais cachés liés aux services annexes comme l’entretien ou l’assurance. Ces frais peuvent s’accumuler et affecter le coût total du leasing. Ainsi, une évaluation minutieuse des conditions est cruciale.

Des restrictions sur l’utilisation des biens peuvent également s’appliquer. Certains contrats imposent des limitations quant à leur utilisation, ce qui peut perturber notre mode de fonctionnement. Cela s’avère parfois peu compatible avec les besoins réels de notre activité.

La non-propriété des biens, à la fin du contrat, peut poser un problème. Nous ne bénéficions pas de la valeur de revente, contrairement à l’achat direct, et cela peut générer une perte financière. C’est un facteur à peser dans la décision de financement.

Des impacts potentiels sur la trésorerie. En dépit des avantages de gestion, les paiements de loyers peuvent provoquer une tension sur notre trésorerie, surtout en période difficile. S’assurer d’avoir une planification adéquate est essentiel.

Lors de l’évaluation du crédit leasing, il est vital de considérer ces contraintes. Analyser ces inconvénients aide à prendre une décision éclairée qui correspond véritablement à nos besoins et à notre situation financière.

Conclusion

Le crédit leasing s’affirme comme une option incontournable pour ceux qui cherchent à optimiser leur financement. En nous permettant d’accéder à des biens sans achat immédiat, il offre une flexibilité appréciable. Les différents types de leasing répondent à des besoins variés et nous aident à aligner notre stratégie financière avec nos objectifs d’investissement.

Il est crucial de bien évaluer les conditions de chaque contrat et de peser les avantages contre les inconvénients. En prenant le temps d’analyser nos besoins spécifiques et de comparer les offres, nous pouvons faire un choix éclairé. Ainsi, le crédit leasing peut devenir un atout majeur pour notre gestion financière.