La gestion de la TVA peut sembler complexe pour beaucoup d’entre nous. Comment imputer un crédit de TVA est une question essentielle qui mérite notre attention. Dans cet article, nous allons explorer les cinq étapes simples qui nous permettront de maîtriser ce processus et d’optimiser notre déclaration fiscale.

En suivant ces étapes claires et concises, nous découvrirons ensemble comment récupérer efficacement nos crédits de TVA. Que vous soyez un entrepreneur débutant ou un professionnel aguerri, comprendre cette procédure est crucial pour assurer la rentabilité de notre activité. Saviez-vous que des erreurs dans l’imputation peuvent coûter cher à votre entreprise ?

Prêts à plonger dans le monde de la comptabilité simplifiée ? Continuons à explorer comment imputer un crédit de TVA en toute confiance !

Comment imputer un crédit de TVA : les bases essentielles

Pour bien comprendre comment imputer un crédit de TVA, il est essentiel de saisir quelques notions fondamentales. L’imputation d’un crédit de TVA consiste à déduire la taxe sur la valeur ajoutée que nous avons payée lors de nos achats professionnels de celle que nous avons collectée sur nos ventes. Cela permet non seulement d’optimiser notre trésorerie, mais également d’assurer une gestion rigoureuse et efficace des finances de notre entreprise.

Les conditions préalables pour l’imputation

Avant d’effectuer l’imputation, plusieurs conditions doivent être remplies :

- Être assujetti à la TVA : Seules les entreprises soumises à la TVA peuvent imputer un crédit.

- Justificatifs en règle : Nous devons disposer des factures fournisseurs mentionnant clairement le montant de la TVA.

- Activité imposable : Le crédit doit être lié à des activités génératrices de revenus soumis à cette taxe.

Les étapes clés pour une bonne imputation

- Vérification des factures : Assurons-nous que toutes les factures reçues sont conformes et correctement établies.

- Calcul du crédit : Additionnons tous les montants de TVA récupérables figurant sur ces documents.

- Déclaration dans le formulaire approprié : Reportons ce montant dans notre déclaration périodique.

En respectant ces bases essentielles, nous serons en mesure d’effectuer efficacement l’imputation du crédit de TVA, évitant ainsi des complications futures et garantissant une conformité avec les obligations fiscales.

Les documents nécessaires pour la déclaration de TVA

Pour procéder à l’imputation d’un crédit de TVA, il est crucial de rassembler tous les documents nécessaires qui justifient notre demande. En effet, chaque facture et document doit être en règle pour garantir la conformité avec les obligations fiscales. Cela nous permettra non seulement de faciliter le processus d’imputation, mais également d’éviter des complications lors des contrôles fiscaux.

Factures fournisseurs

Les factures que nous recevons de nos fournisseurs constituent le principal document requis pour la déclaration de TVA. Ces factures doivent inclure des informations essentielles telles que :

- Le nom et l’adresse du fournisseur.

- La date d’émission.

- Le numéro de facture unique.

- La description des biens ou services fournis.

- Le montant total hors taxe (HT) ainsi que le montant de TVA appliqué.

Il est impératif que ces éléments soient clairement mentionnés afin que nous puissions facilement imputer le crédit correspondant.

Justificatifs supplémentaires

En plus des factures, certains justificatifs peuvent être nécessaires selon la nature des opérations réalisées. Parmi eux, nous pouvons retrouver :

- Les contrats ou bons de commande qui précisent les conditions d’achat.

- Les relevés bancaires attestant du paiement effectué au fournisseur.

Ces documents renforcent notre dossier et assurent une traçabilité complète en cas de vérifications par l’administration fiscale.

Récapitulatif sous forme tabulaire

Voici un tableau récapitulatif des documents essentiels à fournir lors de la déclaration :

| Document | Description |

|---|---|

| Factures fournisseurs | Documents principaux contenant les détails sur les biens/services achetés. |

| Bons de commande | Contrats précisant les conditions d’achat. |

| Relevés bancaires | Prouvent le paiement effectué aux fournisseurs. |

En veillant à ce que tous ces documents soient disponibles et correctement archivés, nous facilitons non seulement notre démarche pour comment imputer un crédit de TVA, mais également nous garantissons une gestion fiscale saine et conforme aux exigences en vigueur.

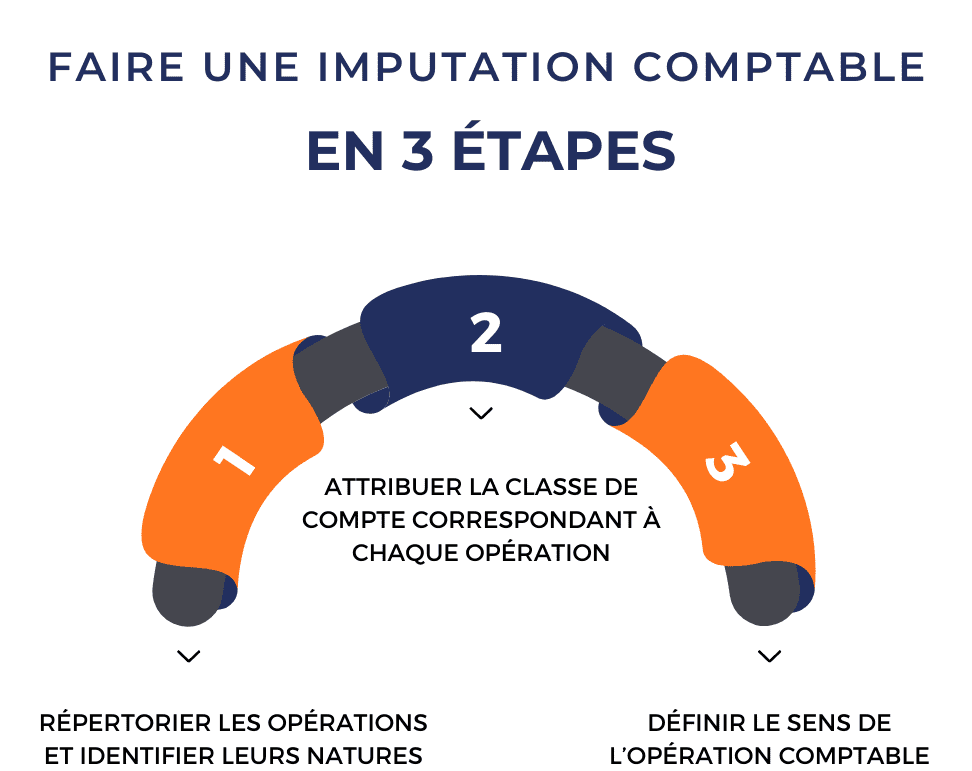

Étapes clés pour effectuer l’imputation correctement

Pour effectuer l’imputation d’un crédit de TVA correctement, il est essentiel de suivre certaines étapes clés qui garantissent non seulement la conformité fiscale, mais également l’efficacité du processus. Nous devons être méthodiques dans notre approche afin d’éviter des erreurs qui pourraient compromettre notre déclaration.

Vérification des documents

Avant même de commencer le processus d’imputation, nous devons examiner minutieusement tous les documents rassemblés. Cela inclut :

- Les factures fournisseurs : s’assurer qu’elles sont complètes et conformes.

- Les justificatifs supplémentaires : vérifier que tous les contrats et relevés bancaires sont disponibles.

Cette vérification préalable nous permet de détecter d’éventuelles anomalies avant de procéder à l’imputation.

Procédure d’imputation

Une fois nos documents vérifiés, nous pouvons entamer la procédure d’imputation proprement dite. Voici les étapes à suivre :

- Saisir les informations : Rentrer toutes les données pertinentes dans notre logiciel comptable ou tableau Excel.

- Calculer le montant imputable : Identifier clairement le montant de TVA récupérable sur chaque facture.

- Enregistrer l’opération : Effectuer une écriture comptable qui reflète cette imputation dans nos livres.

Il est crucial que chaque étape soit réalisée avec soin pour éviter toute confusion future lors des audits.

Suivi et archivage

Après avoir imputé le crédit de TVA, un suivi rigoureux doit être établi pour garantir que toutes les opérations sont correctement enregistrées et accessibles en cas de contrôle fiscal :

- Archivage numérique : Scannez tous les documents et conservez-les dans un dossier sécurisé en ligne.

- Mise à jour régulière : Révisez périodiquement votre comptabilité pour vous assurer qu’aucune erreur n’a été commise lors des impositions précédentes.

En respectant ces étapes clés pour savoir comment imputer un crédit de TVA, nous maximisons nos chances d’une gestion efficace tout en réduisant au minimum le risque d’erreurs fiscales potentielles.

Erreurs courantes à éviter lors de l’imputation du crédit

Lors de l’imputation d’un crédit de TVA, plusieurs erreurs peuvent survenir, compromettant ainsi la validité de notre déclaration et entraînant des complications fiscales. En étant conscients des pièges courants, nous pouvons optimiser notre processus et éviter des répercussions financières indésirables. Voici quelques-unes des principales erreurs à éviter.

### Négliger les délais

Un aspect crucial souvent négligé est le respect des délais pour soumettre notre déclaration de TVA. Ne pas respecter ces échéances peut entraîner des pénalités sévères. Il est donc essentiel d’établir un calendrier précis pour chaque étape du processus d’imputation.

### Oublier les justificatifs

Il arrive fréquemment que certains justificatifs soient omis lors de l’imputation. Cela inclut non seulement les factures, mais aussi tout document lié aux dépenses qui pourrait justifier le crédit de TVA. L’absence de ces documents peut occasionner un refus lors d’un contrôle fiscal ou une rectification par l’administration.

### Erreurs dans les calculs

Les erreurs arithmétiques sont également fréquentes lorsque nous calculons le montant imputable sur nos factures. Une simple erreur dans les chiffres peut fausser l’ensemble du processus d’imputation et entraîner un sous ou sur-dimensionnement du crédit de TVA récupérable.

– Pour éviter cela, il est conseillé d’utiliser un logiciel comptable fiable qui effectue ces calculs automatiquement.

– Nous devons également vérifier chaque entrée manuellement avant de finaliser nos enregistrements.

### Incohérences dans la codification

La mauvaise codification des opérations comptables peut rendre le suivi difficile et mener à une imputation incorrecte du crédit de TVA. Chaque type de dépense doit être correctement classifié selon la nature fiscale afin que nous puissions retrouver facilement l’information si nécessaire.

| Type d’erreur | Conséquences |

|---|---|

| Négliger les délais | Pénalités financières |

| Oublier les justificatifs | Refus lors d’un contrôle fiscal |

| Erreurs dans les calculs | Sous/sur-estimation du crédit récupérable |

| Incohérences dans la codification | Difficultés pour le suivi comptable |

En gardant ces points à l’esprit, nous serons mieux préparés pour procéder efficacement à l’imputation du crédit de TVA tout en minimisant les risques associés aux erreurs courantes.

Avantages d’une bonne gestion du crédit de TVA

Une bonne gestion du crédit de TVA présente plusieurs avantages significatifs qui peuvent optimiser notre trésorerie et améliorer la santé financière de notre entreprise. En appliquant des pratiques rigoureuses, nous sommes en mesure non seulement d’assurer la conformité avec les réglementations fiscales, mais également de maximiser le montant récupérable. Cela nous permet d’éviter des erreurs coûteuses et de tirer parti des ressources disponibles pour soutenir notre croissance.

### Amélioration de la trésorerie

L’un des principaux avantages réside dans l’amélioration de notre trésorerie. En imputant correctement nos crédits de TVA, nous pouvons récupérer rapidement le montant dû, ce qui libère des fonds pour d’autres investissements ou dépenses opérationnelles. Une gestion efficace nous aide à éviter les retards dans le remboursement et à anticiper nos besoins financiers.

### Réduction des risques fiscaux

En respectant scrupuleusement les procédures d’imputation, nous réduisons considérablement les risques liés aux contrôles fiscaux. Un dossier bien tenu et documenté est moins susceptible d’être remis en question par l’administration fiscale. De plus, cela montre notre sérieux et notre professionnalisme dans la gestion comptable.

### Optimisation administrative

Une bonne gestion du crédit de TVA simplifie également nos tâches administratives. En centralisant toutes les informations nécessaires au sein d’un système comptable fiable, nous pouvons facilement accéder aux données requises lors des déclarations fiscales ou en cas d’audit. Cela réduit le temps passé sur ces opérations tout en augmentant leur précision.

| Avantage | Bénéfice |

|---|---|

| Amélioration de la trésorerie | Libération rapide de fonds pour investissements |

| Réduction des risques fiscaux | Diminution du risque lié aux contrôles fiscaux |

| Optimisation administrative | Simplification et précision accrue dans les déclarations fiscales |

En somme, une gestion soignée du crédit de TVA ne se limite pas à respecter une obligation légale ; elle constitue un levier stratégique pour renforcer notre position financière tout en minimisant les complications potentielles liées à la fiscalité.