Dans un monde économique en constante évolution, comment le cycle du crédit peut-il influer sur les fluctuations de la croissance est une question cruciale. Les décisions de prêt et d’emprunt façonnent non seulement les entreprises mais aussi notre quotidien. En période d’expansion, le crédit se libère, stimulant l’investissement et la consommation. Mais qu’en est-il lors des ralentissements ?

Nous allons explorer les mécanismes qui lient le cycle du crédit à la croissance économique. En comprenant ces dynamiques, nous pouvons mieux anticiper les périodes de prospérité et de crise. Pourquoi est-il essentiel de prêter attention à ces cycles ? Parce qu’ils déterminent la santé économique de nos sociétés et influencent notre avenir financier. Restez avec nous pour découvrir comment ces interactions façonnent notre monde.

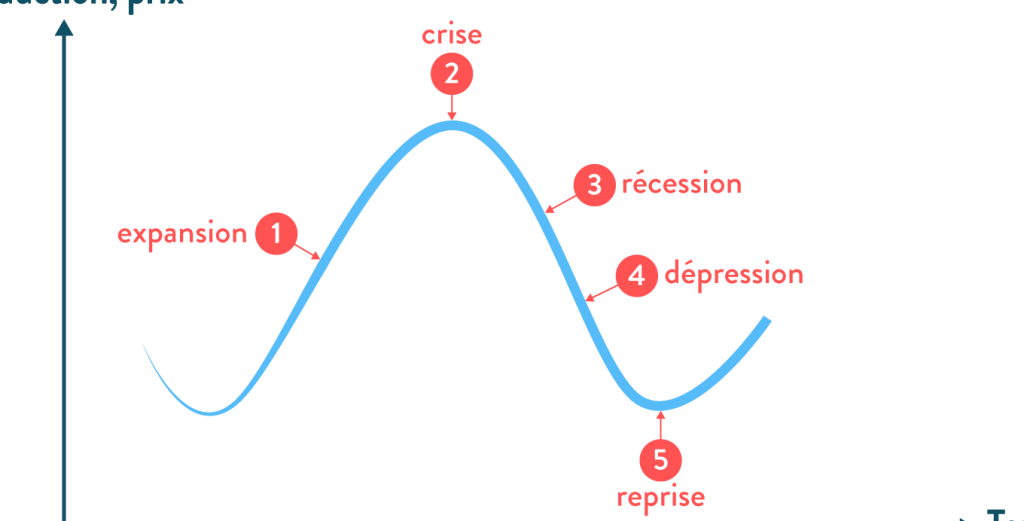

Comprendre Le Cycle Du Crédit

Le cycle du crédit représente les mouvements alternés de l’offre et de la demande de crédit dans une économie. Ces fluctuations influencent directement les décisions économiques. Ainsi, comprendre ce cycle permet d’anticiper les tendances économiques futures.

Définition Du Cycle Du Crédit

Le cycle du crédit désigne l’évolution de l’accès au crédit au fil du temps. Il se déroule en plusieurs étapes, influencées par des facteurs économiques comme les taux d’intérêt et la confiance des investisseurs. Par exemple :

- Expansion : La disponibilité du crédit augmente, les taux d’intérêt baissent.

- Apogée : La demande atteint son maximum, entraînant une forte activité économique.

- Contraction : Les institutions financières restreignent leur crédit, les taux d’intérêt augmentent.

- Récession : Le crédit devient difficile d’accès, freinant la croissance.

Phases Du Cycle

Le cycle du crédit se divise en quatre phases principales :

- Phase d’expansion : Une augmentation de l’emprunt stimule la consommation et l’investissement, ce qui accélère la croissance.

- Phase de pic : Ici, l’économie atteint son maximum, les taux d’intérêt peuvent commencer à grimper pour freiner l’inflation.

- Phase de contraction : La restriction de crédit se manifeste avec une baisse des prêts, ce qui ralentit l’activité économique. Les entreprises doivent alors ajuster leurs stratégies.

- Phase de récession : Les faibles volumes de crédit réduisent les investissements et la consommation, provoquant souvent une baisse significative de la croissance.

Chaque phase affecte les entreprises et le public. En résumé, le cycle du crédit joue un rôle clé dans les fluctuations de la croissance économique.

Fluctuations De La Croissance Économique

Les fluctuations de la croissance économique sont typiquement influencées par divers facteurs, notamment l’accès au crédit. Nous comprenons que ces changements peuvent résulter de la dynamique de la demande et de l’offre sur le marché. Observons les facteurs qui contribuent à ces fluctuations.

Facteurs Contribuant Aux Fluctuations

Les facteurs qui affectent la croissance économique incluent :

- L’accès au crédit : Pendant les phases d’expansion, l’offre de crédit augmente, entraînant un investissement accru. En revanche, lors des contractions, cette offre diminue.

- Les taux d’intérêt : Des taux d’intérêt plus bas encouragent l’emprunt. À l’inverse, des taux plus élevés découragent les entreprises et les consommateurs d’emprunter.

- La confiance des consommateurs : Une forte confiance pousse à la consommation. Cependant, une faible confiance peut entraîner une baisse de la demande.

- Les cycles économiques : L’économie traverse des cycles alternant entre croissance et récession, affectant l’accès au crédit et l’investissement.

Ces éléments interagissent constamment, façonnant les tendances de la croissance économique.

Impact De La Politique Monétaire

La politique monétaire joue un rôle central dans les fluctuations de la croissance économique. Lorsqu’une banque centrale modifie les taux d’intérêt, cela influence directement l’activité économique. Par exemple, une baisse des taux stimule l’emprunt et l’investissement, entraînant une croissance. Par contre, une hausse vise à freiner l’inflation, ce qui peut ralentir la croissance.

- Les interventions de la banque centrale : Ces mesures peuvent inclure l’ajustement des taux directeurs et l’achat d’actifs.

- Les effets sur l’inflation : Une politique monétaire expansionniste peut également engendrer des pressions inflationnistes, impactant le pouvoir d’achat.

- La transmission des politiques : La manière dont les changements influencent les banques et les entreprises est cruciale. Des institutions financières réactives permettent d’enclencher des cycles de croissance ou de contraction.

L’impact de la politique monétaire se manifeste ainsi à travers divers mécanismes, affectant notre vie quotidienne et celle des entreprises.

Lien Entre Le Cycle Du Crédit Et Les Fluctuations

Le cycle du crédit influence directement les fluctuations économiques, et cela se réalise à travers divers mécanismes de transmission.

Mécanismes De Transmission

Nous observons plusieurs mécanismes par lesquels le cycle du crédit impacte la croissance. D’une part, l’accessibilité au crédit détermine les choix d’investissement des entreprises. Lors des phases d’expansion, le crédit est largement disponible, et les entreprises en profitent pour agrandir leurs opérations ou lancer de nouveaux projets. D’autre part, la hausse des taux d’intérêt peut restreindre cet accès et ralentir l’activité économique.

Des facteurs supplémentaires comme la confiance des consommateurs et les conditions économiques générales également restructurent les décisions. Grâce à une meilleure compréhension de ces mécanismes, nous pouvons anticiper les changements dans la croissance.

Cas D’Étude Historiques

Divers cas d’étude illustrent l’impact du cycle du crédit sur les fluctuations économiques. Par exemple :

- La crise financière de 2008 : l’accès au crédit a été excessif, entraînant une bulle immobilière, suivie d’une contraction brutale.

- Les années 2000 : une période d’expansion a favorisé l’innovation et l’emploi, mais la contraction qui a suivi a mis en lumière une accessibilité réduite au crédit.

- L’après-pandémie de COVID-19 : des mesures exceptionnelles de crédit ont lancé une reprise rapide, mais des préoccupations subsistent quant à la durabilité de cette croissance.

Ces exemples montrent comment les fluctuations dans le cycle du crédit directement influencent l’économie, mettant en évidence l’importance d’une gestion prudente des ressources financières.

Effets Positifs Et Négatifs

Le cycle du crédit exerce des effets significatifs sur l’économie. Il influence tant les niveaux d’investissement que les comportements de consommation, affectant notre quotidien et celui des entreprises.

Effets Sur L’Investissement

Le cycle du crédit impacte directement l’investissement des entreprises. Lors des phases d’expansion, les institutions financières accordent plus de crédits, permettant aux entreprises de financer de nouveaux projets. Par exemple :

- Accroissement de la capacité de production : La disponibilité du crédit facilite l’achat d’équipements.

- Lancement de nouveaux produits : Les investissements en recherche et développement deviennent plus accessibles.

- Expansion à l’international : Les entreprises peuvent entrer sur de nouveaux marchés grâce à des financements adaptés.

En revanche, durant les phases de contraction, le crédit devient plus difficile à obtenir, limitant ainsi ces opportunités. Les entreprises freinent leur croissance, et les projets d’expansion peuvent être mis en attente. Sans accès au crédit, les choses stagnent souvent.

Effets Sur La Consommation

Le cycle du crédit influence également la consommation des ménages. Quand l’accès au crédit est facilité, les consommateurs sont plus enclins à dépenser. Par exemple :

- Augmentation des achats à crédit : Les prêts personnels et les crédits renouvelables deviennent plus courants.

- Acquisition de biens durables : L’achat de voitures ou d’appartements s’intensifie.

- Dépenses discrétionnaires accrues : Les consommateurs investissent davantage dans des loisirs et des services.

Cependant, lorsque le crédit se resserre, les ménages réduisent leurs dépenses. Cela peut entraîner un ralentissement économique, car la consommation est un moteur essentiel de la croissance. Le niveau de confiance des consommateurs fluctue, affectant notre capacité à relancer l’économie.

Conclusion

Comprendre le cycle du crédit est essentiel pour anticiper les fluctuations de la croissance économique. En observant comment l’accès au crédit influence les décisions d’investissement et de consommation, nous pouvons mieux naviguer dans les phases d’expansion et de contraction. La gestion prudente des ressources financières et l’intervention des banques centrales jouent un rôle crucial dans ce processus.

En intégrant ces éléments dans notre analyse économique, nous sommes mieux équipés pour faire face aux défis futurs. En fin de compte, une approche éclairée du cycle du crédit peut nous aider à bâtir un avenir économique plus solide et résilient.