Dans le cadre d’un projet immobilier, comment marche le crédit relais peut être une question cruciale pour nous. Ce dispositif financier offre une solution pratique pour ceux qui souhaitent acheter un bien immobilier tout en attendant la vente de leur propriété actuelle. En effet, il permet de financer l’acquisition sans avoir à attendre la finalisation de la vente.

Nous allons explorer ensemble les mécanismes du crédit relais et ses avantages. Comprendre comment ce type de crédit fonctionne est essentiel pour optimiser notre stratégie d’achat immobilier. Quelles sont les conditions requises ? Comment évaluer son coût ? Et surtout, quelles sont les étapes clés à suivre pour en bénéficier au mieux ?

Nous vous invitons à découvrir ces éléments afin que vous puissiez prendre des décisions éclairées dans vos projets immobiliers. Êtes-vous prêt à plonger dans l’univers du crédit relais ?

Comment marche le crédit relais

Le crédit relais est un mécanisme de financement qui permet d’acquérir un bien immobilier avant même la vente de son logement actuel. En effet, nous pouvons envisager ce type de crédit comme une solution temporaire pour combler le fossé financier entre l’achat d’une nouvelle propriété et la vente de l’ancienne. Ce dispositif est particulièrement utile dans des marchés immobiliers dynamiques où les biens se vendent rapidement.

Principe du crédit relais

Le fonctionnement du crédit relais repose sur plusieurs éléments clés :

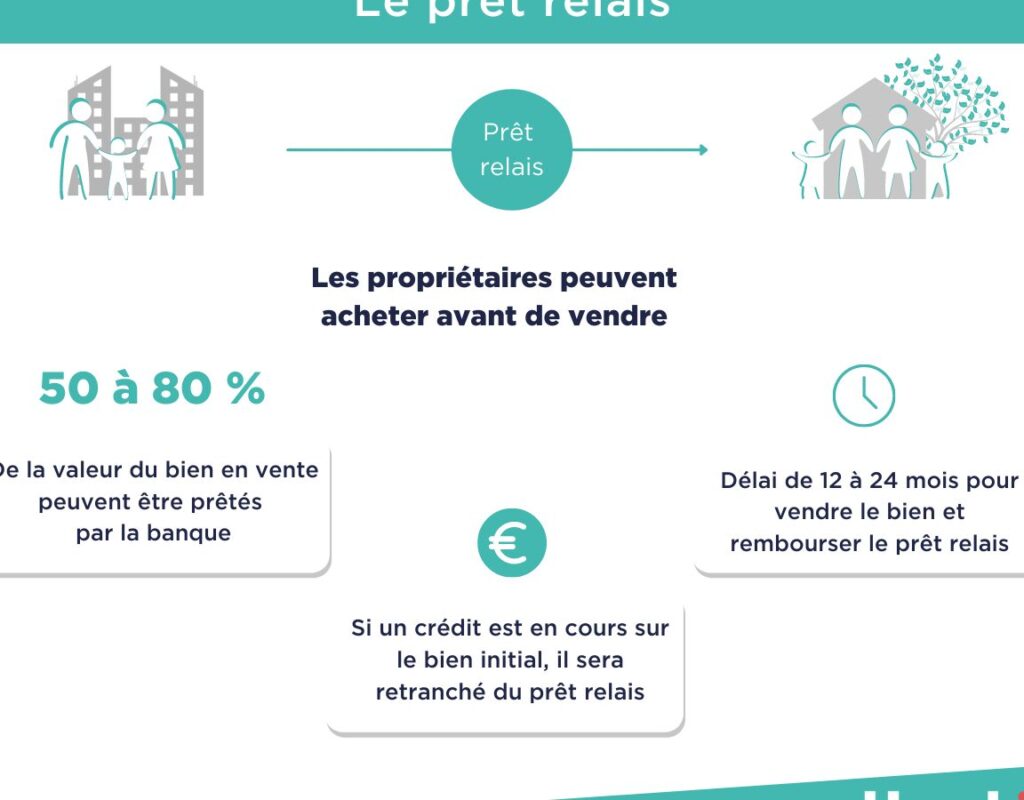

- Montant : Le montant accordé par la banque dépend généralement de la valeur estimée du bien à vendre. Cette évaluation peut être faite par un expert afin d’assurer une estimation réaliste.

- Durée : La durée du crédit relais est souvent limitée, généralement entre 6 mois et 24 mois, selon les conditions convenues avec l’établissement prêteur.

- Remboursement : Pendant cette période, il est fréquent que les intérêts soient uniquement remboursés, permettant ainsi aux emprunteurs de se concentrer sur leur projet d’achat sans pression financière excessive.

Types de crédits relais

Nous devons distinguer deux types principaux de crédits relais :

- Crédit relais simple : Il s’agit d’un prêt qui finance intégralement ou partiellement l’achat du nouveau bien en attendant la vente de l’ancien.

- Crédit relais amortissable : Ce type inclut le remboursement progressif du capital pendant la période de transition, ce qui réduit le montant des intérêts à payer.

Conditions à respecter

Pour bénéficier d’un crédit relais, certaines conditions doivent être remplies :

- Avoir un bien immobilier en vente ou à vendre.

- Présenter une situation financière stable pour rassurer le prêteur quant au remboursement futur.

- Fournir des documents justificatifs relatifs aux revenus et au patrimoine.

En résumé, comprendre nous permet non seulement d’anticiper nos besoins financiers lors d’un achat immobilier mais également d’optimiser notre stratégie dans un marché parfois complexe.

Les avantages du crédit relais pour l’achat immobilier

Le crédit relais offre plusieurs avantages notables pour ceux qui souhaitent acquérir un nouveau bien immobilier tout en étant en attente de la vente de leur propriété actuelle. En premier lieu, il constitue une solution rapide et efficace pour financer l’achat sans avoir à attendre la conclusion d’une vente, ce qui peut s’avérer crucial dans un marché où les biens se déplacent rapidement.

Un autre avantage réside dans la flexibilité qu’il procure : nous pouvons choisir le montant du prêt en fonction de nos besoins réels et des estimations de vente. De plus, pendant la période de transition, le remboursement des intérêts uniquement allégera notre charge financière immédiate, nous permettant ainsi de gérer sereinement notre projet.

Accélération du processus d’achat

En utilisant un crédit relais, nous avons l’opportunité d’agir rapidement lors de l’acquisition d’un nouveau bien. Cela signifie que si nous trouvons une maison ou un appartement que nous aimons vraiment, nous pouvons faire une offre sans hésitation. Cette rapidité est particulièrement essentielle dans les zones très compétitives où chaque jour compte.

Avantages financiers

- Évaluation rapide : La banque procède souvent à une évaluation accélérée du bien à vendre.

- Taux fixe : Les établissements prêteurs offrent généralement des taux fixes sur cette période transitoire.

- Optimisation fiscale : Dans certains cas, les intérêts payés peuvent être déductibles fiscalement.

Ces éléments contribuent à rendre le crédit relais attrayant sur le plan financier. Nous sommes alors mieux équipés pour naviguer dans les complexités liées à l’achat immobilier tout en minimisant les risques associés aux fluctuations du marché.

En somme, recourir au crédit relais représente une option stratégique qui facilite l’accès à un nouveau logement tout en garantissant que notre ancienne propriété ne reste pas sur le marché trop longtemps.

Les conditions nécessaires pour bénéficier d’un crédit relais

Pour bénéficier d’un crédit relais, plusieurs conditions doivent être remplies. Tout d’abord, il est essentiel de disposer d’un bien immobilier à vendre qui soit en bon état et attractif sur le marché. Cela permet non seulement de garantir la valeur du prêt, mais aussi d’accélérer la vente. De plus, les banques exigent généralement une estimation précise du prix de vente pour évaluer le montant du crédit à accorder.

Un autre élément déterminant est notre capacité financière. En effet, il est crucial que nous puissions démontrer un revenu stable et suffisant pour assurer le remboursement des intérêts pendant la période de transition. Les établissements prêteurs examinent également notre historique de crédit afin de s’assurer que nous avons géré nos finances de manière responsable par le passé.

Critères spécifiques

Voici quelques critères spécifiques que les banques prennent en compte :

- Propriétaire occupant : Nous devons être propriétaires du bien actuellement en possession.

- Valeur estimée : La valeur marchande actuelle doit justifier le montant demandé pour le crédit relais.

- Délai de vente prévu : Un délai raisonnable pour la vente doit être envisagé; en général, ce dernier ne doit pas dépasser 12 mois.

Documents requis

Avant d’entamer une demande, nous devrons rassembler plusieurs documents essentiels :

- Justificatif de propriété : Titre de propriété ou acte notarié.

- Estimation immobilière : Rapport d’évaluation réalisé par un professionnel.

- Relevés bancaires et bulletins de salaire : Pour justifier nos revenus et garanties financières.

- Plan financier : Détails concernant l’achat du nouveau bien immobilier.

Ces conditions sont essentielles pour maximiser nos chances d’obtenir un crédit relais dans les meilleures conditions possibles, tout en minimisant les risques financiers associés à cette opération immobilière complexe.

Le fonctionnement du remboursement dans un crédit relais

Le remboursement d’un crédit relais fonctionne de manière spécifique, surtout en tenant compte de la période transitoire entre la vente de l’ancien bien et l’achat du nouveau. Pendant cette phase, nous ne remboursons généralement que les intérêts du prêt. Cela permet de réduire notre charge financière à court terme, tout en conservant un capital disponible pour d’autres dépenses liées à notre projet immobilier.

Il est important de noter que le remboursement du capital emprunté s’effectue dès que la vente du bien ancien est finalisée. À ce moment-là, le montant obtenu par la vente est utilisé pour solder une partie ou la totalité du crédit relais. Ainsi, nous bénéficions d’une certaine flexibilité dans le remboursement qui peut s’avérer très utile.

Modalités de remboursement

Les modalités exactes peuvent varier selon les établissements prêteurs, mais voici quelques points clés à considérer :

- Durée : La durée maximale du crédit relais est souvent fixée entre 12 et 24 mois.

- Taux d’intérêt : Les taux appliqués peuvent être fixes ou variables; il convient donc de bien se renseigner avant la souscription.

- Pénalités : Certaines banques peuvent imposer des pénalités si le remboursement anticipé n’est pas effectué dans les conditions convenues.

Exemple pratique

Pour illustrer ces modalités, prenons un exemple concret :