Le rachat de crédit est une solution de plus en plus prisée pour alléger nos finances. Mais comment marche le rachat de crédit réellement ? En regroupant nos différents prêts en un seul, on peut simplifier notre gestion budgétaire tout en réduisant nos mensualités. C’est une option qui mérite d’être explorée, surtout si on se sent submergé par nos dettes.

Dans cet article, nous allons décortiquer le processus du rachat de crédit. Quelles sont les étapes clés à suivre ? Quels critères devons-nous prendre en compte pour choisir la meilleure offre ? En comprenant les rouages de cette démarche, nous pourrons mieux naviguer dans cet univers financier et prendre des décisions éclairées. Préparez-vous à découvrir comment cette stratégie peut transformer notre situation financière et nous offrir une bouffée d’air frais.

Qu’est-Ce Que le Rachat de Crédit ?

Le rachat de crédit représente une solution financière qui nous permet de regrouper plusieurs emprunts en un seul. Cela simplifie considérablement notre gestion budgétaire. En consolidant nos dettes, on réduit également le montant total de nos mensualités.

- Objectif principal : Le but du rachat de crédit est de rendre nos remboursements plus accessibles. Il aide à alléger la pression financière et à éviter le surendettement.

- Qui peut en bénéficier ? Toute personne ayant plusieurs crédits en cours, tels que les prêts immobiliers ou les crédits à la consommation, peut envisager cette option.

- Les types de crédits inclus : Le rachat de crédit peut inclure divers types de prêts, comme :

- Prêts personnels

- Prêts auto

- Prêts immobiliers

- Avantages :

- Diminution des mensualités

- Taux d’intérêt potentiellement plus bas

- Simplification de la gestion financière

- Comment ça fonctionne ? Un organisme financier nous propose de racheter nos dettes. Ensuite, il effectue le remboursement de nos anciens prêts, nous laissant avec un seul crédit à rembourser.

Le rachat de crédit s’avère être une option intéressante pour ceux qui cherchent à améliorer leur situation financière. Grâce à ce mécanisme, un reformatage de la gestion des dettes devient possible, laissant place à une meilleure tranquillité d’esprit.

Les Différents Types de Rachat de Crédit

Le rachat de crédit comprend plusieurs options qui s’adaptent aux besoins spécifiques de chaque emprunteur. Ainsi, nous pouvons distinguer principalement deux types de rachat de crédit : le rachat de crédit immobilier et le rachat de crédit à la consommation.

Rachat de Crédit Immobilier

Le rachat de crédit immobilier concerne les prêts liés à l’achat d’un bien immobilier. Ce type de rachat signifie regrouper plusieurs prêts immobiliers en un seul, souvent à un taux d’intérêt plus avantageux. Cela permet de diminuer les mensualités et d’alléger la charge financière des emprunteurs. Parmi les avantages, on note :

- Diminution du taux d’intérêt : Profitons de conditions plus favorables sur le marché pour obtenir un meilleur taux.

- Allongement de la durée de remboursement : Nous pouvons choisir une durée de remboursement plus longue, réduisant les mensualités.

- Simplification administrative : Un seul prêt à gérer facilite la gestion budgétaire.

Rachat de Crédit à la Consommation

Le rachat de crédit à la consommation concerne les prêts contractés pour des biens ou des services non immobiliers. Ce processus permet de regrouper divers crédits à la consommation pour réduire les mensualités et simplifier les paiements. Cela inclut des prêts personnels, des prêts auto, ou des crédits affectés. Les bénéfices de ce rachat incluent :

- Réduction des mensualités fixes : En regroupant plusieurs crédits en un seul, nous facilitons le remboursement.

- Amélioration de la gestion budgétaire : Un unique paiement mensuel facilite le suivi des finances personnelles.

- Accès à un meilleur taux : Nous pouvons bénéficier d’un taux d’intérêt plus compétitif en consolidant nos dettes.

Différents types de rachat de crédit existent, et chacun présente ses avantages. Adapter le choix en fonction de notre situation financière est crucial pour optimiser notre gestion de dettes.

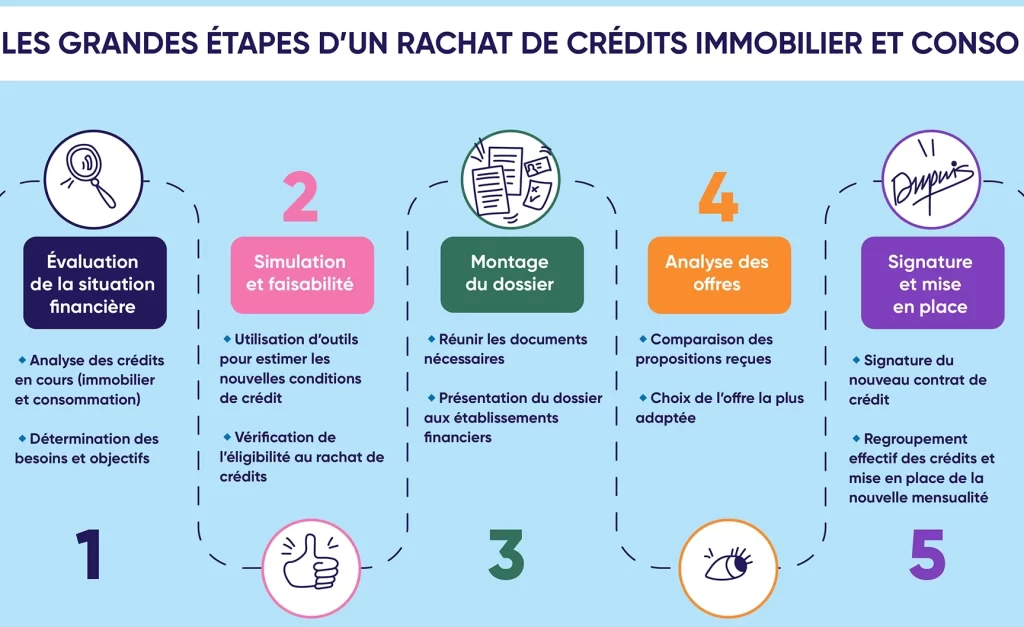

Les Étapes du Processus de Rachat de Crédit

Le processus de rachat de crédit comporte plusieurs étapes clés qui permettent aux emprunteurs de regrouper leurs crédits efficacement. Voici les étapes essentielles.

Analyse de la Situation Financière

Tout d’abord, nous devons analyser notre situation financière. Cela inclut l’examen de tous nos revenus, dépenses, et dettes existantes. En ayant une vision claire de notre budget, on est capable de mieux évaluer nos besoins. Il est crucial de réaliser un bilan afin de comprendre :

- Nos revenus mensuels

- Nos charges fixes et variables

- Nos différents types de crédits en cours

Cette analyse permet de déterminer si le rachat de crédit s’avère judicieux. Il est essentiel d’évaluer la viabilité de la procédure, surtout en cas de dettes importantes.

Comparaison des Offres

Ensuite, on passe à la comparaison des offres. Plusieurs organismes financiers proposent des solutions variées. Pour choisir la meilleure option, il faut examiner :

- Les taux d’intérêt proposés

- Les frais associés au rachat

- La durée de remboursement

En nous renseignant sur plusieurs propositions, on peut s’assurer d’opter pour une solution adaptée à notre situation. En général, il est bénéfique de négocier avec les organismes financiers pour obtenir de meilleures conditions, car chaque situation est unique.

Les Avantages du Rachat de Crédit

Le rachat de crédit offre plusieurs avantages significatifs pour les emprunteurs. En premier lieu, la diminution des mensualités représente un avantage considérable. En regroupant plusieurs prêts, on peut souvent réduire le montant des paiements mensuels, facilitant ainsi la gestion budgétaire.

Ensuite, un taux d’intérêt potentiellement plus bas constitue une autre raison de considérer le rachat de crédit. Les emprunteurs peuvent bénéficier d’un taux réduit par rapport à celui de leurs prêts en cours, permettant d’économiser sur le coût total de l’emprunt.

De plus, la simplification de la gestion financière s’avère primordiale. En ayant un seul crédit à gérer, les difficultés liées aux multiples remboursements disparaissent. Cela aide à éviter le risque de retard de paiement, améliorant ainsi la santé financière.

En outre, le rachat de crédit peut faciliter l’accès à des fonds supplémentaires si nécessaire. En augmentant la durée de remboursement, on libère également un capital qui pourrait être utilisé pour d’autres projets.

Pour ceux qui sont sur le point de se retrouver en difficulté financière, le rachat de crédit offre un moyen de prévenir le surendettement. En regroupant des dettes, on réduit les risques et on structure les remboursements de manière plus soutenable.

Pour conclure, la sécurité financière s’avère renforcée grâce à cette option. La clarté des conditions de remboursement et la prévisibilité des paiements apportent une tranquillité d’esprit aux emprunteurs.

Les Inconvénients du Rachat de Crédit

Le rachat de crédit présente des avantages, mais il comporte également des inconvénients. La majoration des frais est un aspect crucial à considérer. En effet, les frais de dossier et les pénalités peuvent augmenter le coût total du rachat.

Par ailleurs, l’allongement de la durée d’engagement joue un rôle déterminant. Si les mensualités diminuent, la durée du prêt augmente souvent, ce qui peut coûter davantage à long terme. On peut donc se retrouver à rembourser un crédit sur une période bien plus longue.

Une difficulté dans l’obtention de nouveaux crédits peut également surgir. En réduisant le nombre de prêts, on frôle parfois des limites d’endettement, ce qui complique d’éventuelles futures demandes de financement.

Il y a également un risque de dépendance envers le rachat de crédit. Pour certaines personnes, cette solution peut sembler être un moyen simple de gérer les dettes. Toutefois, cela peut amener à accumuler de nouvelles dettes au lieu de résoudre le problème initial.

En outre, les pertes de garanties ou de taux avantageux existent. Lors du regroupement, les conditions d’un crédit initial, plus favorables, peuvent être perdues, ce qui entraîne un désavantage financier.

Enfin, la clarté des contrats et des offres peut être trompeuse. Des formulaires et des conditions complexes rendent la comparaison difficile, et il est essentiel de bien lire tous les documents avant de s’engager.

Nous devons peser ces inconvénients par rapport aux avantages pour faire un choix éclairé concernant le rachat de crédit.

Conclusion

Le rachat de crédit représente une option intéressante pour ceux d’entre nous qui cherchent à alléger leur charge financière. En regroupant nos prêts en un seul, on peut non seulement simplifier notre gestion budgétaire mais aussi potentiellement bénéficier de taux d’intérêt plus bas.

Cependant il est crucial de bien évaluer notre situation avant de prendre une décision. Les avantages peuvent être significatifs mais les inconvénients tels que des frais supplémentaires ou un allongement de la durée d’engagement ne doivent pas être négligés.

En pesant soigneusement le pour et le contre nous pouvons faire un choix éclairé qui répond à nos besoins financiers.