Lorsque nous envisageons de réaliser un projet important, obtenir un financement adéquat est souvent une étape cruciale. Savoir comment monter un dossier pour un crédit peut faire toute la différence dans l’acceptation de notre demande. Un dossier bien structuré et complet augmente nos chances d’obtenir le montant souhaité et aux meilleures conditions.

Dans cet article, nous allons explorer les étapes clés pour préparer efficacement notre dossier de crédit. Nous aborderons les documents nécessaires les erreurs à éviter ainsi que des astuces pratiques qui faciliteront ce processus. Que nous soyons en quête d’un prêt immobilier ou d’un crédit à la consommation il est essentiel de présenter un dossier solide.

Êtes-vous prêts à découvrir comment maximiser vos chances d’obtenir le financement dont vous avez besoin ? Ensemble, plongeons dans les détails qui feront la différence et transformeront notre rêve en réalité !

Comment monter un dossier pour un crédit en quelques étapes clés

Pour réussir à monter un dossier pour un crédit, il est essentiel de suivre quelques étapes clés qui faciliteront le processus et augmenteront nos chances d’obtenir l’approbation. En nous organisant méthodiquement, nous pouvons présenter une demande solide et convaincante aux établissements financiers.

Étape 1 : Évaluer notre situation financière

Avant de rassembler les documents nécessaires, prenons le temps d’évaluer notre situation financière actuelle. Cela inclut :

- Revenus mensuels : salaires, primes, revenus locatifs.

- Dépenses fixes : loyers, factures, crédits en cours.

- Épargne disponible : comptes d’épargne ou investissements liquides.

Cette évaluation nous aidera à déterminer combien nous pouvons emprunter sans compromettre notre stabilité financière.

Étape 2 : Rassembler les documents requis

Une fois que nous avons une vision claire de notre situation financière, passons à la collecte des documents indispensables. Voici une liste des éléments généralement demandés :

- Justificatifs d’identité (carte d’identité ou passeport).

- Bulletins de salaire des trois derniers mois.

- Avis d’imposition du dernier exercice fiscal.

- Relevés bancaires des trois derniers mois.

Avoir tous ces documents prêts dès le départ accélérera le processus et montrera notre sérieux aux prêteurs.

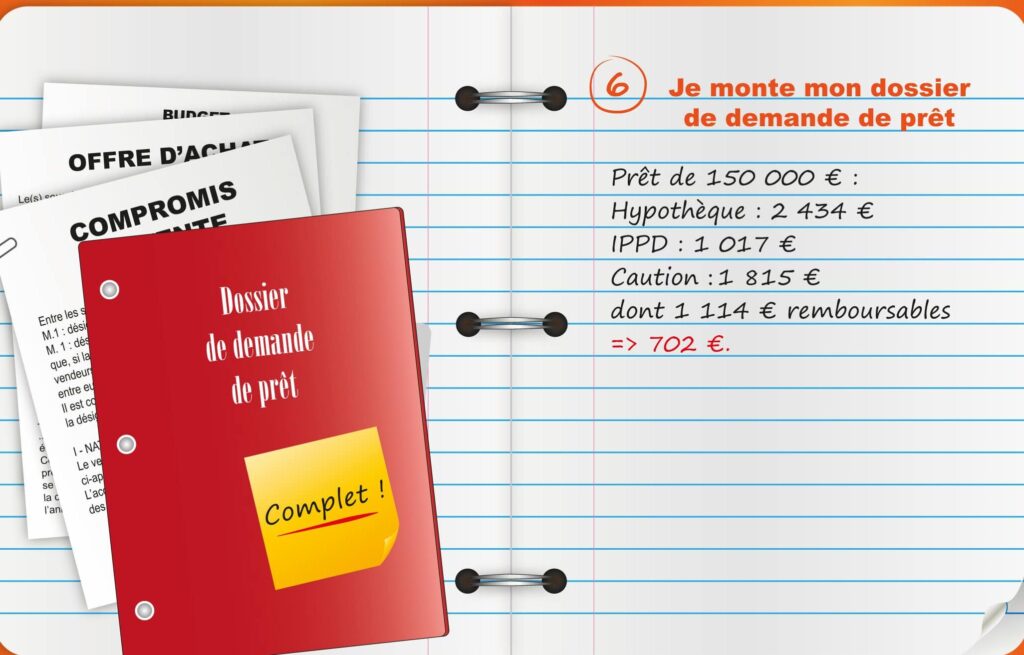

Étape 3 : Préparer un dossier complet

Après avoir rassemblé tous les justificatifs nécessaires, il est crucial de structurer notre dossier de manière logique. Nous devons veiller à ce que chaque document soit bien présenté et facilement accessible. Une bonne présentation peut faire la différence lors de l’examen du dossier par un conseiller financier.

Nous recommandons également d’inclure une lettre explicative dans laquelle nous décrivons brièvement nos projets ainsi que l’utilisation prévue du crédit demandé. Cela ajoute une touche personnelle et montre notre engagement envers le projet financé.

En suivant ces étapes clés pour monter un dossier pour un crédit, nous maximisons nos chances de succès tout en naviguant dans ce processus parfois complexe avec assurance.

Les documents indispensables à rassembler pour votre dossier

Pour constituer un dossier solide pour un crédit, il est crucial de rassembler les documents appropriés. Ces éléments sont souvent requis par les établissements financiers afin d’évaluer notre solvabilité et nos capacités de remboursement. Avoir tous ces justificatifs en main nous permettra non seulement de gagner du temps, mais également de montrer notre sérieux et notre préparation.

Voici une liste des documents indispensables à inclure dans notre dossier :

- Justificatif d’identité : carte d’identité ou passeport.

- Bulletins de salaire : au moins trois derniers mois pour prouver nos revenus.

- Avis d’imposition : le dernier exercice fiscal est essentiel pour évaluer notre situation fiscale.

- Relevés bancaires : fournir les relevés des trois derniers mois permet de visualiser nos habitudes financières.

- Contrat de travail : une copie peut être exigée pour vérifier la stabilité professionnelle.

- Justificatifs de dépenses fixes : tels que quittances de loyer ou factures, afin d’illustrer nos charges mensuelles.

En plus des documents listés ci-dessus, il peut être pertinent d’ajouter des éléments supplémentaires qui renforcent notre demande. Par exemple, si nous avons un patrimoine immobilier ou des placements financiers significatifs, inclure ces informations peut jouer en notre faveur lors de l’étude du dossier.

Il est également conseillé d’organiser ces documents dans un ordre logique. Une présentation claire facilite le travail du conseiller financier et montre que nous avons pris soin dans la préparation du dossier. En suivant cette approche méthodique pour rassembler les documents nécessaires, nous maximisons nos chances lorsque nous cherchons à savoir comment monter un dossier pour un crédit efficacement.

Conseils pour présenter votre situation financière de manière optimale

Nous avons bien rassemblé les documents nécessaires pour notre dossier de crédit, mais la manière dont nous présentons notre situation financière peut également faire une grande différence. Une présentation claire et structurée non seulement facilite le travail des conseillers financiers, mais renforce aussi notre crédibilité en tant qu’emprunteurs.

### Structurer l’information

Pour optimiser la présentation de notre situation financière, il est essentiel d’organiser nos informations de façon logique. Nous pouvons commencer par un tableau récapitulatif de nos revenus et dépenses mensuels, ce qui donne une vue d’ensemble rapide à l’établissement prêteur. Voici un exemple simple :

| Catégorie | Montant (€) |

|---|---|

| Salaire net | 2 500 |

| Loyer | -800 |

| Factures (électricité, gaz) | -150 |

| Achat alimentaire | -300 |

| Autres dépenses fixes | -200 |

Cette méthode permet aux conseillers d’identifier rapidement nos capacités de remboursement.

### Accentuer les points forts

En plus des chiffres bruts, il est judicieux de mettre en avant certains éléments clés qui renforcent notre demande. Par exemple, si nous avons des économies significatives ou des placements financiers stables, ces informations doivent être clairement mentionnées dans le dossier. De même, toute preuve de stabilité professionnelle ou d’historique positif avec d’autres crédits peut jouer en faveur de notre candidature.

### Vérifier la cohérence

Il est important que toutes les informations fournies soient cohérentes entre elles. Des incohérences peuvent susciter des questions chez le conseiller financier et nuire à la confiance accordée à notre dossier. Nous devons donc veiller à ce que tous les documents soient alignés sur nos déclarations financières et que chaque chiffre soit vérifiable.

En résumé, bien présenter notre situation financière implique une organisation soignée des documents ainsi qu’une mise en avant stratégique des atouts qui renforceront notre demande. En suivant ces conseils pratiques lors de la constitution du dossier, nous maximisons nos chances lorsque nous cherchons à savoir comment monter un dossier pour un crédit efficacement.

Erreurs courantes à éviter lors de la constitution d’un dossier de crédit

Lors de la constitution d’un dossier de crédit, il est crucial d’éviter certaines erreurs courantes qui peuvent compromettre nos chances d’obtenir un prêt. Même si nous avons préparé tous les documents nécessaires, des détails apparemment mineurs peuvent avoir un impact significatif sur l’évaluation de notre dossier par les prêteurs. Voici quelques pièges à éviter.

Omettre des informations essentielles

Il est impératif que toutes les informations pertinentes soient incluses dans notre dossier. L’absence de documents comme les avis d’imposition ou des relevés bancaires récents peut susciter des interrogations chez le prêteur et retarder le processus d’approbation. Nous devons donc veiller à rassembler tous les éléments requis pour une évaluation complète.

Présenter des informations incohérentes

Nous devons être vigilants quant à la cohérence de nos données financières. Si nos déclarations concernant nos revenus ne correspondent pas aux chiffres fournis dans nos documents, cela pourrait entraîner un manque de confiance envers notre crédibilité en tant qu’emprunteurs. Par exemple, si nous déclarons un salaire supérieur sur une feuille que ce qui figure sur notre bulletin de paie, cela soulèvera automatiquement des questions.

Ignorer l’importance du score de crédit

Un autre aspect souvent négligé est le score de crédit. Avant même de commencer à monter un dossier pour un crédit, il serait judicieux de vérifier notre cote auprès des agences spécialisées. Un score bas peut non seulement affecter nos chances d’approbation mais aussi influencer les conditions du prêt proposé (taux d’intérêt plus élevés par exemple). Nous devrions envisager d’améliorer ce score avant la soumission du dossier.

Ne pas préparer une explication claire pour des incidents passés

Si nous avons déjà rencontré des difficultés financières ou si nous avons eu recours à des crédits impayés par le passé, il est essentiel de fournir une explication claire et honnête dans notre dossier. Les prêteurs sont souvent plus compréhensifs face aux situations exceptionnelles lorsque celles-ci sont bien expliquées et contextualisées.

Négliger la présentation générale du dossier

Enfin, ne pas prêter attention à l’esthétique et à l’organisation générale du document peut également jouer contre nous. Un dossier mal présenté donne une impression négative au conseiller financier. Assurons-nous que tout soit soigné : utiliser une mise en page claire ainsi qu’une table des matières peut grandement améliorer la lisibilité globale.

En évitant ces erreurs courantes lors de la constitution d’un dossier de crédit, nous maximisons non seulement nos chances d’obtention mais aussi celles d’obtenir les meilleures conditions possibles pour notre prêt immobilier ou personnel.

Comment améliorer vos chances d’obtenir un prêt avec un bon dossier

Pour maximiser nos chances d’obtenir un prêt, il est essentiel de nous concentrer sur la qualité de notre dossier. Un bon dossier ne se limite pas à rassembler des documents ; il doit également refléter notre situation financière de manière précise et engageante. Voici quelques stratégies pratiques pour renforcer notre dossier et convaincre les prêteurs.

Soigner la présentation du dossier

Une présentation soignée joue un rôle crucial dans l’évaluation de notre demande. En plus d’une mise en page claire, il est recommandé d’utiliser des sections bien définies avec des titres explicites. Cela permet au conseiller financier de naviguer facilement dans le document et d’accéder rapidement aux informations pertinentes. Nous devons également veiller à l’orthographe et à la grammaire, car une erreur peut donner une mauvaise impression.

Démontrer une gestion financière rigoureuse

Les prêteurs apprécient particulièrement les emprunteurs qui peuvent prouver leur capacité à gérer leurs finances efficacement. Pour cela, nous devrions inclure :

- Des relevés bancaires récents montrant un solde positif régulier.

- Un budget mensuel détaillant nos revenus et dépenses.

- Des justificatifs démontrant le respect des engagements financiers précédents.

Cela démontre non seulement que nous avons une bonne maîtrise de notre budget, mais aussi que nous sommes dignes de confiance en tant qu’emprunteurs.

Mieux anticiper les questions du prêteur

Avoir une bonne compréhension des critères utilisés par les banques pour évaluer les demandes de crédit peut faire toute la différence. Il est judicieux d’anticiper certaines questions pouvant surgir lors de l’examen du dossier :

- Pourquoi avez-vous besoin du crédit ? Préparons une explication concise qui montre clairement comment ce crédit va améliorer notre situation financière ou réaliser un projet concret.

- Pouvez-vous justifier vos revenus ? Rassemblons tous les documents nécessaires pour prouver nos sources de revenus, y compris contrats, fiches de paie ou attestations fiscales.

- Avez-vous déjà eu des problèmes financiers ? Soyons prêts à expliquer tout incident passé avec honnêteté tout en mettant en avant nos efforts pour redresser la situation depuis lors.

En appliquant ces conseils afin d’améliorer notre dossier, nous renforçons non seulement nos chances d’obtenir un prêt mais aussi celles d’obtenir des conditions avantageuses qui répondront mieux à nos besoins financiers futurs.