Obtenir un crédit rapidement est souvent une nécessité pour beaucoup d’entre nous. Que ce soit pour financer un projet personnel ou faire face à des imprévus, savoir comment obtenir rapidement un crédit peut nous faciliter la vie. Dans cet article, nous allons explorer des étapes simples qui nous permettront de décrocher le financement dont nous avons besoin en un rien de temps.

Nous allons aborder les démarches essentielles à suivre afin de maximiser nos chances d’obtenir l’approbation de notre demande. Nous partagerons également des conseils pratiques et stratégiques qui peuvent transformer une expérience stressante en un processus fluide et efficace. Êtes-vous prêt à découvrir comment obtenir rapidement un crédit sans complications inutiles ? Restez avec nous pour apprendre tout ce qu’il faut savoir sur cette démarche cruciale.

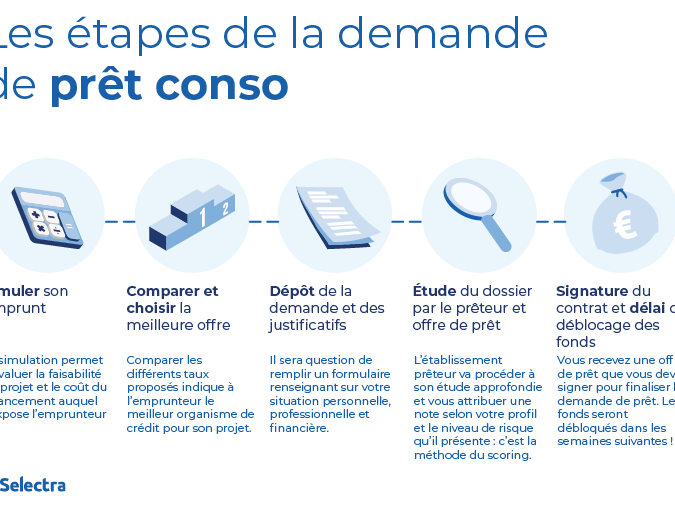

Pour obtenir rapidement un crédit, il est essentiel de suivre certaines étapes clés qui faciliteront et accéléreront le processus. En nous organisant efficacement, nous pouvons maximiser nos chances d’obtenir une réponse favorable de la part des établissements financiers. Voici les principales étapes que nous devons considérer.

1. Évaluer nos besoins

Avant toute démarche, il est crucial de déterminer précisément le montant dont nous avons besoin ainsi que la durée souhaitée pour le remboursement. Cette évaluation doit prendre en compte notre capacité à rembourser sans mettre en péril notre situation financière.

2. Vérifier notre situation financière

Nous devons faire un point sur notre situation financière actuelle, ce qui inclut :

- Nos revenus mensuels

- Nos dépenses fixes

- Nos éventuelles dettes en cours

Cette analyse nous permettra de connaître notre capacité d’emprunt et d’anticiper nos mensualités.

3. Comparer les options disponibles

Il est important de ne pas se précipiter vers la première offre rencontrée. Nous devrions prendre le temps de comparer plusieurs propositions afin d’identifier celle qui répondra le mieux à nos attentes, tant au niveau du taux d’intérêt que des conditions générales.

| Critères | Offre A | Offre B |

|---|---|---|

| Taux d’intérêt | 3% | 2,5% |

| Durée du prêt | 10 ans | 8 ans |

| Pénalités de remboursement anticipé | 0% | 1% |

4. Préparer un dossier solide

Un dossier bien préparé augmente considérablement nos chances d’obtenir un crédit rapidement. Cela implique non seulement des documents financiers (bulletins de salaire, avis d’imposition), mais également une présentation claire et précise de notre projet.

En suivant ces étapes simples et méthodiques, nous serons mieux armés pour naviguer dans l’univers du crédit et pour répondre à la question fondamentale : comment obtenir rapidement un crédit ?

Les critères pour obtenir un crédit facilement

Pour obtenir rapidement un crédit, nous devons répondre à certains critères essentiels qui faciliteront l’acceptation de notre demande. Les établissements financiers évaluent divers aspects de notre profil afin de déterminer notre solvabilité et la sécurité du prêt accordé. En comprenant ces critères, nous pouvons mieux préparer notre dossier et maximiser nos chances d’obtenir une réponse favorable.

1. La stabilité des revenus

L’un des facteurs les plus déterminants est la stabilité de nos revenus. Les prêteurs préfèrent voir une source de revenu fixe et durable, que ce soit par le biais d’un emploi salarié ou d’une activité indépendante réussie. Voici quelques éléments clés à considérer :

- Un contrat à durée indéterminée est souvent perçu comme un gage de sécurité.

- Les revenus réguliers, tels que les salaires mensuels ou les dividendes d’entreprises, sont favorisés.

- La démonstration d’une progression salariale peut également renforcer notre dossier.

2. L’historique de crédit

Notre historique de crédit joue un rôle crucial dans l’évaluation par les institutions financières. Un bon score de crédit indique aux prêteurs que nous avons remboursé nos prêts antérieurs efficacement et à temps. Pour améliorer cet aspect, il est conseillé :

- De vérifier régulièrement son rapport de crédit pour y déceler toute erreur.

- D’éviter tout retard dans le remboursement des dettes en cours.

- De maintenir un faible taux d’utilisation du crédit disponible.

3. Le taux d’endettement

Le taux d’endettement est également scruté lors de l’examen des demandes de prêt. Il représente le pourcentage des revenus consacrés au remboursement des dettes existantes. Pour optimiser ce critère, nous devons viser :

- Un taux inférieur à 30 % si possible pour avoir plus de marges.

- À réduire toute dette non essentielle avant la demande.

| Détails | Montant total des dettes | Revenus mensuels nets |

|---|---|---|

| Taux idéal recommandé | < 30% | Exemple : 2000€ / mois |

| Taux maximum acceptable | < 40% |

En respectant ces critères fondamentaux, nous serons en meilleure position pour poser la question suivante : comment obtenir rapidement un crédit ? Cela nécessite une préparation minutieuse mais peut mener à une réponse positive rapide si tous les éléments sont réunis correctement.

Les documents nécessaires pour accélérer votre demande

Pour accélérer notre demande de crédit, il est crucial de rassembler les documents nécessaires qui prouveront notre capacité à rembourser le prêt. En fournissant un dossier complet et bien organisé, nous augmentons nos chances d’obtenir une réponse rapide et positive. Voici les principaux documents à préparer :

1. Justificatifs d’identité

Il est impératif de fournir des documents qui attestent de notre identité. Cela inclut généralement :

- Une copie de notre carte d’identité ou passeport.

- Un justificatif de domicile récent, tel qu’une facture d’électricité ou un contrat de location.

2. Preuves de revenus

Les établissements financiers s’intéressent particulièrement à nos revenus pour évaluer notre solvabilité. Nous devrions inclure :

- Nos derniers bulletins de salaire (au moins trois mois).

- Les avis d’imposition si nous sommes travailleurs indépendants.

- Tout autre document justifiant des revenus supplémentaires comme des loyers perçus ou des dividendes.

3. Historique bancaire

Un relevé bancaire peut également être requis pour analyser la gestion financière du compte courant. Il est conseillé d’inclure :

- Les relevés bancaires des trois derniers mois.

- Des informations concernant nos autres comptes si pertinent.

| Type de document | Exemples |

|---|---|

| Justificatifs d’identité | Carte d’identité, Passeport, Justificatif de domicile |

| Preuves de revenus | Bulles salariaux, Avis d’imposition |

| Historique bancaire | Relevés bancaires récents |

En ayant tous ces documents en main avant même de remplir notre demande, nous simplifions le processus et montrons aux prêteurs que nous sommes sérieux dans notre démarche pour savoir comment obtenir rapidement un crédit. Un dossier bien préparé témoigne également de notre rigueur financière et augmente la confiance que les institutions peuvent avoir en nous.

Comparer les offres de crédit pour choisir la meilleure option

Comparer les offres de crédit est une étape essentielle pour nous assurer que nous choisissons la meilleure option disponible. En effet, sur le marché, il existe une multitude d’offres qui varient considérablement en termes de taux d’intérêt, de conditions de remboursement et de frais annexes. Pour naviguer efficacement dans cette diversité, il est judicieux d’établir un tableau comparatif des différentes propositions.

1. Taux d’intérêt

Le taux d’intérêt est l’un des critères les plus déterminants lors de la comparaison des offres. Un petit écart peut avoir un impact significatif sur le coût total du crédit. Nous devons donc prêter attention aux éléments suivants :

- Taux fixe ou variable : Un taux fixe garantit que notre mensualité ne changera pas pendant toute la durée du prêt, tandis qu’un taux variable peut fluctuer.

- Taux nominal vs TAEG : Le TAEG (Taux Annuel Effectif Global) inclut non seulement les intérêts mais aussi tous les coûts liés au crédit, ce qui permet une comparaison plus juste entre plusieurs offres.

2. Conditions de remboursement

Les conditions liées au remboursement peuvent également varier d’une offre à l’autre et doivent être soigneusement examinées :

- Durée du prêt : Une durée plus courte implique généralement des mensualités plus élevées mais un coût total moins important en intérêts.

- Options de remboursement anticipé : Vérifions si des pénalités sont appliquées en cas de remboursement anticipé et quelles sont les modalités exactes.

| Critère | Détails |

|---|---|

| Taux d’intérêt | Taux fixe ou variable – TAEG incluant tous les frais. |

| Conditions de remboursement | Durée du prêt – Options pour le remboursement anticipé. |

En analysant ces éléments avec soin, nous pouvons mieux comprendre nos choix et choisir une offre qui répond réellement à nos besoins financiers tout en maximisant nos chances d’obtenir rapidement un crédit favorable. Comparer minutieusement chaque proposition nous aide non seulement à économiser sur le long terme, mais également à éviter certaines pièges cachés qui pourraient compromettre notre situation financière future.

Conseils pratiques pour améliorer votre dossier de crédit

Pour obtenir rapidement un crédit, il est crucial de veiller à ce que notre dossier de crédit soit en bon état. Un dossier bien préparé peut non seulement faciliter l’approbation de notre demande, mais également nous aider à bénéficier de conditions plus avantageuses. Voici quelques conseils pratiques pour optimiser notre situation financière et renforcer notre dossier.

Vérifier régulièrement son rapport de crédit

Il est essentiel d’examiner fréquemment notre rapport de crédit afin d’identifier toute erreur ou information obsolète qui pourrait nuire à notre score. Nous devons demander une copie gratuite de notre rapport au moins une fois par an et prêter attention aux éléments suivants :

- Informations personnelles : Assurons-nous que nos coordonnées sont correctes.

- Historique des paiements : Vérifions que tous les paiements ont été enregistrés correctement.

- Dettes en cours : Évaluons si toutes les dettes mentionnées sont exactes.

Réduire le taux d’utilisation du crédit

Un autre facteur clé dans l’évaluation de notre dossier est le taux d’utilisation du crédit, qui correspond au montant total utilisé par rapport à la limite totale disponible. Pour améliorer cet aspect, nous pouvons envisager :

- Payer nos soldes : Réduisons autant que possible nos soldes avant la date de clôture des relevés.

- Augmenter les limites de crédit : Si nous avons un bon historique avec nos créanciers, demandons une augmentation des limites sans augmenter les dépenses.

| Action | Impact sur le dossier |

|---|---|

| Vérification régulière du rapport | Identification et correction des erreurs. |

| Réduction du solde dû | Diminution du taux d’utilisation du crédit. |

| Ajustement des limites de crédit | Amélioration potentielle du score. |

Maintenir une diversité saine des crédits

Avoir différents types de crédits (comme un prêt automobile, un prêt hypothécaire ou une carte de crédit) peut également être bénéfique pour notre dossier. Cela démontre aux prêteurs que nous sommes capables de gérer plusieurs types d’obligations financières. Cependant, il est important :

- De ne pas ouvrir trop de comptes en même temps, car cela pourrait entraîner des demandes multiples et affecter négativement notre score.

- D’effectuer nos paiements à temps, ce qui contribue positivement à l’historique global.

En appliquant ces conseils pratiques pour améliorer notre dossier, nous augmentons non seulement nos chances d’obtenir rapidement un crédit adapté à nos besoins financiers, mais aussi celui-ci se fait dans les meilleures conditions possibles.