Obtenir un crédit avec une SCI peut sembler complexe, mais c’est une démarche qui offre de nombreux avantages. En tant qu’investisseurs, nous savons à quel point le financement est crucial pour réaliser nos projets immobiliers. Comment pouvons-nous tirer parti de cette structure juridique pour faciliter l’accès à des fonds ?

Dans cet article, nous allons explorer les étapes essentielles pour maximiser nos chances d’obtenir un crédit avec une SCI. Nous aborderons les critères que les banques examinent, les documents nécessaires et les stratégies à adopter pour convaincre les prêteurs. En comprenant les spécificités de la SCI, nous pouvons transformer nos ambitions immobilières en réalité. Restez avec nous pour découvrir les clés d’un financement réussi et comment naviguer dans le monde des crédits immobiliers avec une SCI.

Comprendre la SCI

La Société Civile Immobilière (SCI) joue un rôle essentiel dans la gestion immobilière. Cette structure juridique offre des avantages spécifiques pour ceux qui souhaitent investir dans l’immobilier collectif.

Qu’est-ce qu’une SCI ?

Une SCI est une entité juridique permettant à plusieurs personnes de détenir et de gérer un bien immobilier. Nous utilisons cette structure pour faciliter la gestion d’un patrimoine immobilier tout en optimisant la fiscalité. Elle fonctionne sur la base d’un contrat de société, où les associés détiennent des parts sociales. Le processus d’établissement d’une SCI nécessite la rédaction de statuts, qui précisent les règles de fonctionnement et les relations entre associés.

Avantages de la SCI

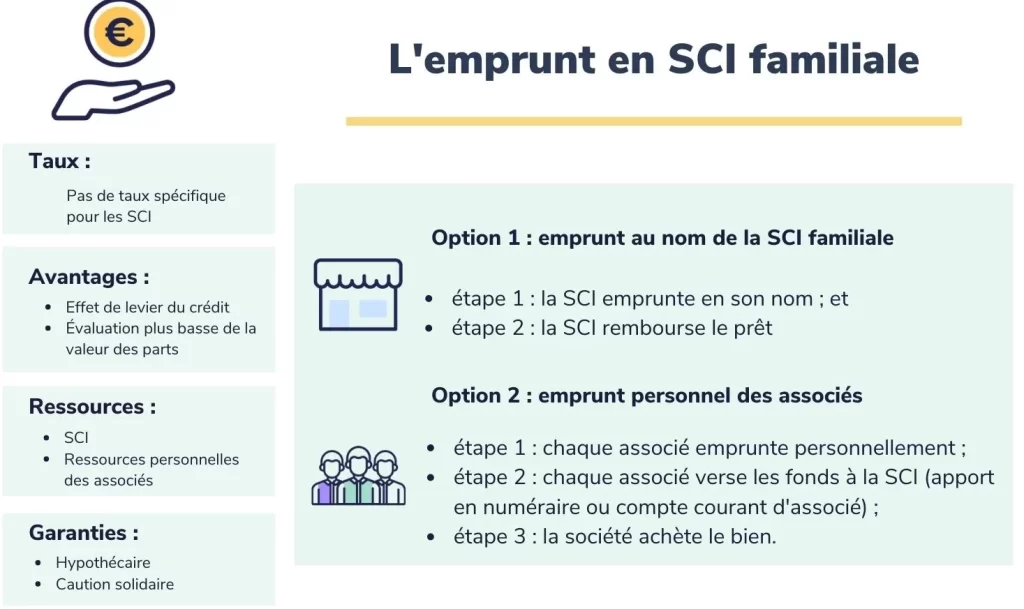

La SCI présente plusieurs atouts. Premièrement, elle limite la responsabilité financière des associés. Ainsi, en cas de dettes, seul le patrimoine de la SCI est engagé, protégeant ainsi les biens personnels des associés.

Deuxièmement, elle permet une flexibilité fiscale considérable. Les associés peuvent choisir d’être imposés à l’impôt sur le revenu ou à l’impôt sur les sociétés, selon ce qui est le plus avantageux pour leur situation.

Troisièmement, la SCI facilite la transmission du patrimoine. En cas de décès d’un associé, les parts sociales peuvent être transmises sans avoir à vendre le bien immobilier, ce qui simplifie le processus de succession.

Pour conclure, nous affirmons que la SCI constitue une solution intéressante pour les investisseurs voulant structurer leurs projets immobiliers de manière performante.

Les Étapes Pour Obtenir un Crédit

Pour obtenir un crédit via une SCI, nous devons suivre des étapes précises et stratégiques. Ces étapes maximisent nos chances d’obtenir l’approbation d’un prêteur.

Évaluation de la Solvabilité

L’évaluation de la solvabilité est cruciale. Les banques examinent plusieurs critères, tels que :

- Le ratio d’endettement : La proportion de nos revenus consacrée au remboursement des prêts.

- L’historique de crédit : Un bon dossier de crédit rassure les prêteurs.

- Les revenus : Des revenus stables augmentent notre attractivité.

Nous devons aussi fournir une estimation de nos charges mensuelles et de nos dépenses personnelles, car elles influencent notre capacité à rembourser.

Constitution d’un Dossier Solide

Un dossier solide est indispensable pour convaincre les banques. Pour cela, nous devons réunir des documents essentiels, tels que :

- Les statuts de la SCI : Ils démontrent la structure de notre société.

- Les bilans comptables : Des états financiers récents attestent de notre santé financière.

- Un plan d’affaires : Un projet bien défini montre notre stratégie et nos objectifs à long terme.

De plus, il est sage d’inclure une présentation claire des biens immobiliers concernés, leur valeur estimée et les revenus locatifs projetés. Ces éléments rassurent les prêteurs sur la rentabilité de notre projet.

Les Critères à Respecter

Pour obtenir un crédit avec une Société Civile Immobilière (SCI), plusieurs critères sont essentiels. Ces critères ne concernent pas seulement la structure de la SCI, mais aussi la préparation de son dossier de financement.

Apports Personnels

Les apports personnels jouent un rôle clé dans l’évaluation d’un dossier de crédit. Ils représentent les fonds que l’on investit soi-même dans le projet immobilier sous forme d’argent ou de biens. Un apport personnel d’au moins 10 à 20 % du montant total du crédit est souvent requis par les banques. Cela réduit le risque pour l’établissement prêteur. Plus l’apport est élevé, plus le prêt accordé est susceptible d’être favorable, tant en termes de taux d’intérêt que de conditions de remboursement.

Garanties Exigées

Les garanties exigées par les banques sont un aspect crucial du processus de crédit. En général, les établissements financiers demandent une garantie sur le bien immobilier à financer. Cela signifie qu’en cas de défaut de paiement, la banque peut saisir le bien. Parmi les garanties possibles, nous trouvons :

- Hypothèque : Une des formes les plus courantes, où le bien devient la garantie du prêt.

- Caution : Un tiers se porte garant pour assurer le paiement des mensualités.

- Privilège de prêteur de deniers : Une garantie spécifique au financement immobilier.

Les prêteurs apprécient également un bon rapport d’endettement et une situation financière saine pour se rassurer sur la capacité remboursée. Le respect de ces exigences permet d’optimiser les chances d’obtenir un crédit via une SCI.

Les Types de Crédits Disponibles

Obtenir un crédit avec une Société Civile Immobilière (SCI) implique divers types de financements adaptés à nos besoins.

Crédit Immobilier

Le Crédit Immobilier est souvent privilégié pour financer l’achat de biens. Cette forme de prêt offre des taux d’intérêt compétitifs et des durées de remboursement allant généralement de 15 à 25 ans. Les banques évaluent plusieurs éléments avant d’accorder ce type de crédit :

- Montant du crédit, qui varie selon le prix du bien.

- Apport personnel, qui doit généralement représenter au moins 10 à 20 % du prix d’achat.

- Capacité de remboursement, qui dépend de nos revenus et de nos charges.

Pour maximiser nos chances, il est essentiel de présenter un projet solide avec des prévisions financières réalistes.

Prêt à Taux Zéro

Le prêt à taux zéro (PTZ) représente une excellente option pour les individus ou les SCI cherchant à diminuer le coût total de leur financement. Ce prêt est accordé pour des projets d’acquisition dans le neuf comme dans l’ancien sous certaines conditions. Voici les points clés à retenir :

- Montant maximum accordé varie selon la localisation et le type de bien.

- Conditions d’éligibilité, qui incluent généralement des plafonds de ressources.

- Pas d’intérêts à rembourser, donc une économie significative sur le long terme.

En intégrant un PTZ à notre financement, il est possible de renforcer notre dossier tout en réduisant l’effort financier lié à l’achat d’un bien immobilier.

Les Erreurs à Éviter

Lorsque l’on cherche à obtenir un crédit avec une Société Civile Immobilière (SCI), certaines erreurs peuvent nuire aux chances de succès. Éviter ces pièges s’avère essentiel pour maximiser les opportunités de financement.

Manquer de Transparence

Manquer de transparence auprès des partenaires et des banques constitue une erreur majeure. Les établissements financiers s’appuient sur l’honnêteté des informations fournies. Si des éléments importants ne sont pas divulgués, cela peut entraîner une perte de confiance. Pour éviter cela, nous devons clairement présenter la situation financière de la SCI, y compris les dettes, les revenus et les détails des biens immobiliers. Communiquer les éventuelles difficultés financières antérieures permet également de salvaguarder notre crédibilité.

Sous-estimer les Coûts

Sous-estimer les coûts associés à un projet immobilier constitue une autre erreur fréquente. Adopter cette approche peut mener à des problèmes de liquidité, freinant ainsi les remboursements de crédit. Nous devons donc prévoir des dépenses telles que les frais de notaire, les taxes foncières, les charges d’entretien et les éventuels travaux. Un calcul précis des coûts implique également de s’assurer que les apports initiaux sont suffisants. En anticipant ces coûts, nous évitons de mauvaises surprises et garantissons une meilleure gestion financière à long terme.

Conclusion

Obtenir un crédit avec une SCI est une démarche stratégique qui nous ouvre de nombreuses portes dans le domaine de l’investissement immobilier. En comprenant les exigences des banques et en préparant un dossier solide nous pouvons réellement optimiser nos chances de succès.

L’importance d’un bon apport personnel et d’une gestion rigoureuse de nos finances ne peut être sous-estimée. En évitant les erreurs courantes et en étant transparents avec nos partenaires et prêteurs nous renforçons notre crédibilité.

Ainsi, en suivant les étapes décrites et en nous appuyant sur les avantages offerts par la SCI nous pouvons réaliser nos projets immobiliers avec confiance et sérénité.