Obtenir un crédit immobilier lorsque l’on est interdit bancaire peut sembler une mission impossible. Pourtant, de nombreuses personnes se trouvent dans cette situation délicate et aspirent à devenir propriétaires malgré les obstacles financiers. Comment obtenir un crédit immobilier en étant interdit bancaire ? C’est une question cruciale pour ceux qui désirent investir dans leur avenir tout en faisant face à des restrictions bancaires.

Dans cet article, nous allons explorer les différentes solutions qui s’offrent à nous pour accéder au financement immobilier même en cas d’interdiction bancaire. Nous aborderons les alternatives possibles, telles que le recours aux organismes spécialisés ou la mise en place de garanties solides. Pouvons-nous vraiment surmonter ces défis et réaliser notre rêve d’acquisition immobilière ? Restez avec nous pour découvrir toutes les options disponibles et maximiser vos chances d’obtenir ce précieux crédit.

Obtenir un crédit immobilier en étant interdit bancaire peut sembler une tâche ardue, mais il existe des solutions adaptées pour surmonter cette situation. Tout d’abord, il est important de comprendre que les banques hésitent souvent à accorder des prêts aux personnes inscrites au fichier des interdits bancaires, car elles perçoivent cela comme un risque accru. Cependant, nous avons identifié plusieurs stratégies qui peuvent faciliter l’accès à ce type de financement.

Évaluer sa situation financière

Avant de s’engager dans une demande de crédit immobilier, nous devons évaluer notre situation financière actuelle. Voici quelques éléments clés à considérer :

- Revenus stables : Avoir des revenus réguliers et suffisants est crucial. Les banques souhaitent s’assurer que nous sommes capables de rembourser le prêt.

- Épargne disponible : Disposer d’une épargne peut montrer aux établissements financiers notre capacité à gérer nos finances.

- Charges mensuelles : Il est essentiel d’analyser nos dépenses fixes afin de déterminer notre capacité réelle d’endettement.

Explorer les options auprès des organismes spécialisés

Les établissements traditionnels ne sont pas les seuls à proposer des crédits immobiliers. Nous pouvons également nous tourner vers :

- Les organismes de microcrédit : Ces structures pourraient offrir des conditions plus souples.

- Les prêts entre particuliers : Certaines plateformes mettent en relation emprunteurs et investisseurs privés.

- Les courtiers en crédits : Ils disposent souvent d’un réseau étendu et peuvent trouver des solutions adaptées même pour les profils complexes.

Nous devons être proactifs dans la recherche de ces alternatives, car elles peuvent ouvrir la porte à un financement alors qu’une banque classique pourrait refuser notre dossier.

Présenter un dossier solide

Pour maximiser nos chances lors d’une demande de crédit immobilier malgré un statut d’interdit bancaire, il est impératif de constituer un dossier bien préparé. Cela inclut :

- Un budget détaillé montrant nos revenus et dépenses

- Des justificatifs prouvant notre stabilité financière

- Une explication claire concernant l’interdiction bancaire

En présentant une image complète et transparente de notre situation financière, nous augmentons considérablement nos chances d’obtenir le prêt souhaité.

Ainsi, bien qu’il soit difficile d’obtenir un crédit immobilier en étant interdit bancaire, avec une préparation minutieuse et l’exploration des différentes options disponibles sur le marché financier, il devient possible d’atteindre cet objectif.

Les alternatives de financement pour les interdits bancaires

Lorsque nous faisons face à un interdit bancaire, il est essentiel d’explorer toutes les options de financement disponibles. Bien que les banques traditionnelles soient souvent réticentes à accorder des prêts dans ces situations, plusieurs alternatives peuvent s’offrir à nous. En mettant en lumière ces solutions, nous pouvons augmenter nos chances d’obtenir le crédit immobilier souhaité tout en respectant notre situation financière.

Les organismes de microcrédit

Les organismes de microcrédit représentent une option intéressante pour ceux qui sont interdits bancaires. Ces structures offrent généralement des conditions plus flexibles et un processus de demande simplifié. Voici quelques avantages :

- Conditions d’éligibilité assouplies : Les critères ne sont pas aussi stricts que ceux des banques classiques.

- Taux d’intérêt compétitifs : Ils peuvent proposer des taux intéressants adaptés aux emprunteurs en difficulté.

- Soutien personnalisé : Ces organismes offrent souvent un accompagnement pour aider à la gestion financière.

Les prêts entre particuliers

Avec l’essor des plateformes de prêt entre particuliers, cette méthode devient une alternative viable pour financer un projet immobilier malgré un interdit bancaire. En passant par ces plateformes, nous avons la possibilité de :

- Bénéficier d’une approche personnalisée : Les prêteurs peuvent être plus compréhensifs quant à notre situation personnelle.

- Négocier directement avec les investisseurs : Cela permet souvent d’établir des conditions plus favorables.

- Diversifier les sources de financement: Nous pouvons combiner plusieurs petits prêts pour atteindre le montant nécessaire.

L’aide des courtiers en crédits spécialisés

S’adresser à un courtier en crédits peut également faciliter l’accès au financement. Leur expertise leur permet de connaître les meilleures offres du marché et d’orienter notre dossier vers les institutions susceptibles d’accepter notre profil. Grâce à leur réseau étendu, ils peuvent :

- Cibler les établissements financiers ouverts aux interdits bancaires : Certains créanciers ont des programmes spécifiques pour aider cette clientèle.

- Négocier auprès des banques : Ils savent comment présenter notre dossier sous son meilleur jour afin de maximiser nos chances d’approbation.

- Simplifier le processus administratif : En prenant en charge certaines démarches, ils allègent la charge pesant sur nos épaules durant ce parcours complexe.

Chercher activement ces alternatives peut non seulement élargir nos horizons financiers mais également renforcer notre position lors de la demande de crédit immobilier même si nous sommes inscrits au fichier des interdits bancaires. Une connaissance approfondie et une préparation adéquate seront essentielles pour naviguer dans cet environnement délicat et réussir notre projet immobilier malgré tous les obstacles rencontrés.

Les conditions à remplir pour demander un crédit immobilier

Pour obtenir un crédit immobilier en étant interdit bancaire, il est primordial de répondre à certaines conditions qui peuvent faciliter notre demande. Les établissements financiers, même ceux ouverts aux interdits bancaires, cherchent des garanties et des assurances quant à la capacité de remboursement de l’emprunteur. Ainsi, nous devons préparer soigneusement notre dossier afin d’optimiser nos chances d’approbation.

Justificatifs de revenus stables

L’un des aspects les plus cruciaux lors de la demande est la présentation de justificatifs démontrant nos revenus. Que nous soyons salariés ou travailleurs indépendants, il est essentiel d’apporter :

- Des bulletins de salaire récents : Généralement au moins trois derniers mois.

- Un avis d’imposition : Pour attester de nos ressources annuelles.

- Des relevés bancaires : Qui montrent une gestion saine et régulière de nos finances.

Ces documents permettent aux banques d’évaluer notre situation financière actuelle et notre capacité à rembourser le prêt demandé.

Apport personnel

Disposer d’un apport personnel peut grandement influencer la décision d’une banque dans le cadre du financement immobilier. Même si cela n’est pas toujours requis, un apport significatif peut rassurer l’établissement prêteur sur notre engagement envers le projet. En général, il est conseillé :

- D’avoir entre 10% et 20% du montant total du bien comme apport.

- De montrer que cet apport provient d’économies personnelles plutôt que d’un emprunt supplémentaire.

Un bon apport peut non seulement réduire le montant à financer mais aussi améliorer les conditions du prêt.

Historique financier

Notre historique bancaire joue un rôle prépondérant dans l’examen du dossier par les créanciers. Bien qu’étant interdit bancaire puisse peser lourdement sur ce point, nous pouvons tout de même mettre en avant certains éléments pour compenser cette situation :

- Avoir des comptes courants bien gérés : Cela montre que malgré les difficultés passées, nous sommes capables aujourd’hui de gérer nos finances efficacement.

- Éviter toute nouvelle inscription au fichier des incidents : La régularité dans le remboursement des dettes actuelles aide à construire une image positive auprès des organismes prêteurs.

En préparant ces éléments avec soin et en mettant en avant nos points forts financiers, nous augmentons considérablement nos chances pour obtenir un crédit immobilier en étant interdit bancaire.

Comment convaincre une banque malgré un interdit bancaire

Pour convaincre une banque malgré un interdit bancaire, il est essentiel d’adopter une approche stratégique et bien préparée. Nous devons nous concentrer sur la présentation de notre dossier de manière à atténuer les inquiétudes des prêteurs tout en démontrant notre capacité à rembourser le crédit immobilier demandé. Cela implique non seulement d’apporter des éléments concrets, mais aussi de mettre en avant nos atouts financiers.

Préparation d’un dossier solide

Un dossier bien structuré peut faire la différence lors de l’examen par les banques. Nous devrions inclure :

- Une lettre explicative : Expliquer clairement les raisons de l’interdiction bancaire et comment nous avons pris des mesures pour rectifier notre situation.

- Des documents financiers récents : Inclure tous nos relevés bancaires récents, fiches de paie et autres justificatifs qui attestent d’une gestion saine.

- Un plan financier : Présenter un budget prévisionnel détaillant nos revenus et dépenses afin que la banque puisse visualiser notre capacité à rembourser le prêt.

Mettre en avant la stabilité financière

Les banques recherchent des signes de stabilité dans la situation financière des emprunteurs. Pour cela, nous devons :

- Démontrer une régularité dans le remboursement : S’assurer que toutes nos dettes actuelles sont réglées à temps sans incidents récents.

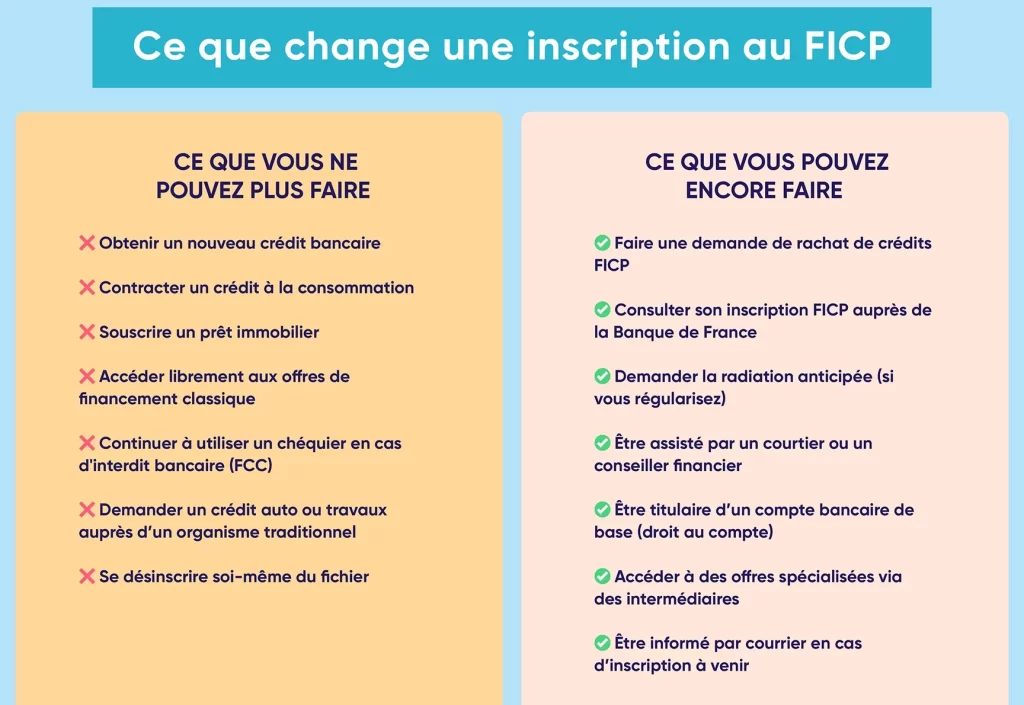

- Éviter toute nouvelle inscription au fichier FICP (Fichier national des incidents de paiement) : Cela prouve aux créanciers que nous avons stabilisé notre situation financière.

En renforçant cette image positive, nous augmentons significativement nos chances de succès auprès des établissements prêteurs.

Choisir le bon interlocuteur

Il peut être judicieux d’orienter notre recherche vers des établissements qui ont déjà travaillé avec des interdits bancaires. Ces organismes sont généralement plus compréhensifs et prêts à examiner chaque cas individuellement.

De plus, envisager les courtiers spécialisés peut s’avérer bénéfique car ils disposent souvent d’un réseau étendu et connaissent bien les critères spécifiques requis par différentes banques. Grâce à leur expertise, ils peuvent également optimiser notre dossier pour maximiser nos chances d’obtenir un crédit immobilier malgré l’interdiction bancaire.

En appliquant ces stratégies avec rigueur et détermination, nous pouvons non seulement convaincre une banque mais également travailler vers un avenir financier plus stable et serein.

Les risques et précautions à prendre lors d’une demande de crédit

Lors d’une demande de crédit immobilier, surtout en étant interdit bancaire, il est crucial d’être conscient des risques potentiels qui peuvent survenir. Une mauvaise préparation ou une compréhension incomplète des termes du contrat peut entraîner des conséquences financières néfastes. Par conséquent, nous devons être vigilants et adopter certaines précautions pour minimiser ces risques.

Risques financiers

Les risques financiers liés à la demande de crédit incluent :

- Taux d’intérêt élevés : En raison de notre statut d’interdit bancaire, les banques peuvent appliquer des taux plus élevés pour compenser le risque perçu.

- Surcharges cachées : Certaines offres de prêt peuvent inclure des frais supplémentaires non évidents au premier abord, augmentant ainsi le coût total du crédit.

- Difficulté à rembourser : Si nos revenus ne sont pas stables ou suffisants, nous risquons de rencontrer des difficultés pour honorer les mensualités dues.

Précautions à prendre

Afin d’atténuer ces risques, nous devrions suivre plusieurs précautions :

- Lire attentivement le contrat : Avant de signer tout document, il est primordial de comprendre toutes les clauses et conditions associées au prêt.

- Comparer plusieurs offres : Ne pas se contenter d’une seule proposition ; comparer divers établissements prêteurs peut nous aider à trouver la meilleure option disponible.

- Chercher un conseil juridique ou financier : Dans certains cas, consulter un expert peut s’avérer bénéfique pour naviguer dans les complexités du crédit immobilier en tant qu’interdit bancaire.

Avoir conscience de ces éléments nous permet non seulement de mieux gérer notre demande mais aussi de sécuriser notre avenir financier. En prenant ces précautions sérieusement, nous pouvons limiter les effets négatifs potentiels liés à notre situation actuelle et maximiser nos chances d’obtenir un financement adapté.