Obtenir un crédit relais peut sembler complexe mais nous pouvons simplifier ce processus. Comment obtenir un crédit relais facilement et rapidement est une question que beaucoup se posent lorsque l’on envisage de financer l’achat d’un nouveau bien immobilier avant la vente de l’ancien. Ce type de financement offre une solution intéressante pour ceux qui souhaitent éviter les délais et complications liés à la vente.

Dans cet article, nous allons explorer les étapes essentielles pour maîtriser cette démarche. Nous aborderons les critères d’éligibilité ainsi que les documents nécessaires pour maximiser vos chances d’obtenir votre prêt sans tracas. Avez-vous déjà pensé aux avantages qu’offre un crédit relais ? En comprenant mieux ce mécanisme financier, nous serons en mesure de prendre des décisions éclairées et rapides concernant notre projet immobilier. Restez avec nous pour découvrir comment naviguer efficacement dans le monde du crédit relais.

Pour obtenir un crédit relais facilement et rapidement, il est essentiel de bien se préparer en amont. Cela signifie que nous devons rassembler tous les documents nécessaires et nous assurer que notre dossier soit solide. Une bonne préparation peut grandement faciliter le processus d’obtention de ce type de financement.

Rassembler les documents nécessaires

Avant de faire une demande, nous devons constituer un dossier complet qui inclut :

- Justificatif d’identité : carte d’identité ou passeport.

- Preuves de revenus : fiches de paie des trois derniers mois ou avis d’imposition.

- Documents relatifs à la propriété actuelle : titre de propriété et relevés bancaires liés au bien.

- Estimation du prix du bien à vendre : rapport d’expertise immobilière si possible.

Avoir ces éléments prêts dès le début permet non seulement d’accélérer le traitement de notre demande, mais aussi de montrer aux prêteurs que nous sommes sérieux et organisés.

Choisir la bonne banque

Le choix de l’établissement financier joue également un rôle crucial dans l’obtention rapide d’un crédit relais. Nous devrions envisager plusieurs options avant de prendre une décision :

- Comparer les taux d’intérêt : rechercher différentes banques pour trouver des conditions avantageuses.

- Vérifier la rapidité des services : certaines banques offrent des réponses plus rapides que d’autres.

- Considérer les frais associés : examiner les frais administratifs ou autres coûts cachés qui pourraient affecter notre budget.

En faisant ces recherches préalables, nous pouvons orienter nos efforts vers l’institution qui répondra le mieux à nos besoins.

Utiliser un courtier en crédit

Recourir à un courtier spécialisé peut également simplifier le processus. Ces professionnels ont souvent accès à plusieurs offres sur le marché et peuvent négocier en notre nom pour obtenir des conditions plus favorables. De plus, ils connaissent parfaitement les démarches administratives, ce qui réduit considérablement le temps nécessaire pour finaliser notre demande.

En suivant ces étapes clés, nous serons mieux préparés pour répondre à la question « comment obtenir un crédit relais » efficacement tout en minimisant stress et délais inutiles.

Les critères pour bénéficier d’un credit relais

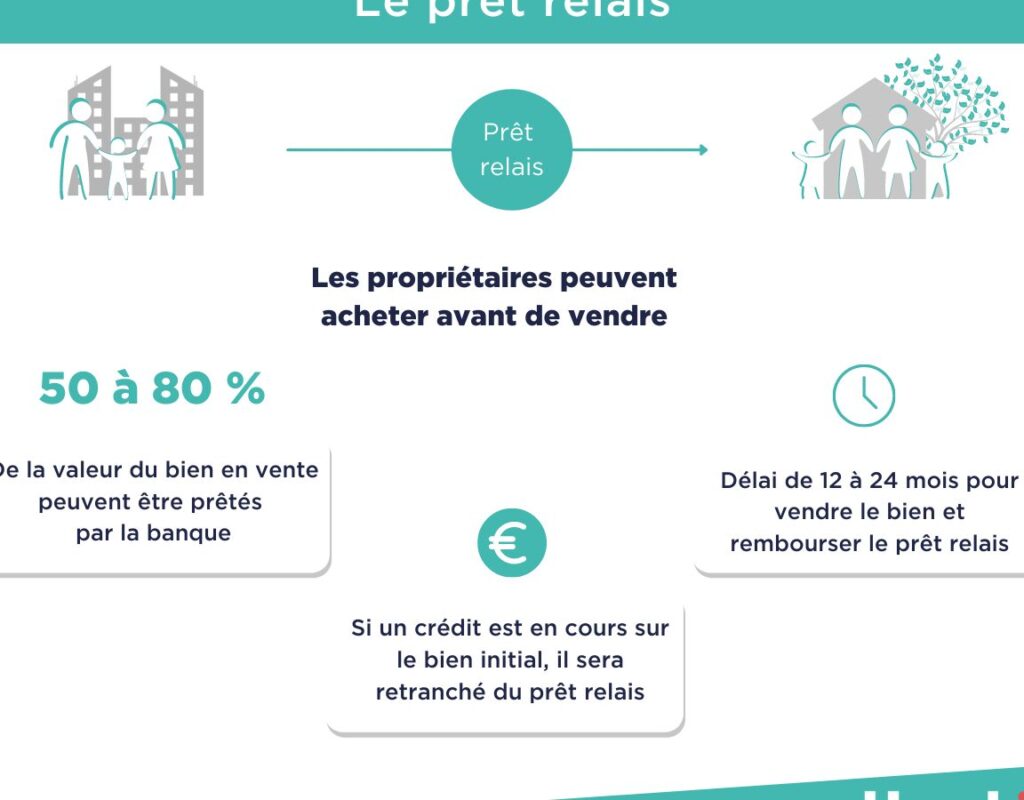

Pour bénéficier d’un crédit relais, il est indispensable de remplir certains critères qui permettent aux établissements financiers d’évaluer notre solvabilité et la viabilité de notre projet. Comprendre ces exigences peut nous aider à préparer un dossier solide et augmenter nos chances d’obtenir ce type de financement rapidement.

Conditions financières

Les banques examinent principalement notre situation financière afin de déterminer si nous sommes en mesure de rembourser le crédit. Voici quelques éléments clés pris en compte :

- Revenus stables : des revenus réguliers (salaires, revenus locatifs) sont souvent requis pour garantir notre capacité à faire face aux remboursements.

- Taux d’endettement : généralement, les établissements préfèrent que ce taux ne dépasse pas 33%, ce qui signifie que nos charges mensuelles doivent rester raisonnables par rapport à nos revenus.

- Avoir une bonne cote de crédit : une histoire de remboursement positive renforce notre crédibilité auprès des prêteurs.

Prouver la vente du bien actuel

Une autre condition cruciale pour l’obtention du crédit relais est la preuve que nous avons un bien immobilier à vendre. Cela implique :

- Avoir un contrat de vente signé, ou au minimum être en accord avec un acheteur potentiel.

- Estimation immobilière réaliste, afin que la banque puisse évaluer correctement le montant qu’elle pourrait récupérer en cas de défaut sur le prêt.

- Dossier complet sur le bien vendu, incluant documents juridiques et informations sur son état général.

S’assurer d’une nouvelle acquisition immobilière

Afin que le crédit relais soit valable, il est nécessaire également d’avoir identifié un nouveau bien immobilier à acquérir. Les banques cherchent généralement :

- Cohérence entre la vente et l’achat : cela doit prouver que nous avons déjà prévu comment utiliser les fonds obtenus grâce à la vente actuelle pour financer l’acquisition future.

- Dossier solide concernant le nouveau projet immobilier : apporter des documents comme l’estimation du prix ou les caractéristiques du nouveau bien peut renforcer notre demande.

En respectant ces critères, nous maximisons nos chances non seulement d’obtenir un crédit relais mais aussi d’accélérer son traitement, répondant ainsi efficacement à la question « comment obtenir un crédit relais » sans complications inutiles.

Les étapes clés pour faire une demande de credit relais

Pour faire une demande de crédit relais, il est essentiel de suivre un processus bien défini afin d’optimiser nos chances d’obtenir ce financement rapidement. Chaque étape joue un rôle crucial dans la création d’un dossier solide et convaincant pour les banques. Voici les principales étapes que nous devons suivre.

Étape 1 : Préparer notre dossier

Avant de soumettre officiellement une demande, il est primordial de rassembler tous les documents nécessaires. Cela inclut :

- Justificatifs d’identité : copies de pièces d’identité et justificatifs de domicile récents.

- Documents financiers : relevés bancaires, avis d’imposition et bulletins de salaire des derniers mois.

- Dossier sur le bien à vendre : contrat de vente ou compromis, ainsi qu’une estimation par un professionnel si possible.

Étape 2 : Évaluer notre capacité d’emprunt

Il est judicieux d’estimer combien nous pouvons emprunter en fonction du prix du bien à vendre et du montant du nouveau bien que nous souhaitons acquérir. Pour cela :

- Calculer la valeur nette obtenue après la vente actuelle, qui sera utilisée comme apport pour le nouvel achat.

- Vérifier notre taux d’endettement, assurant qu’il reste sous la limite acceptable pour obtenir l’approbation des prêteurs.

Étape 3 : Choisir l’établissement financier

Une fois que notre dossier est prêt, il faut comparer les offres disponibles sur le marché. Nous devons prendre en compte :

- Les taux d’intérêt appliqués, qui peuvent varier significativement entre institutions.

- Les conditions générales, telles que les frais annexes ou la durée du remboursement.

En prenant le temps nécessaire pour évaluer ces éléments, nous serons mieux préparés à faire une demande ciblée auprès des banques qui répondent à nos besoins spécifiques.

Étape 4 : Soumettre notre demande

Avec tous les documents réunis et une offre choisie, nous pouvons enfin soumettre notre demande. Il est conseillé de :

- Prendre rendez-vous avec un conseiller bancaire pour présenter directement notre projet et répondre aux questions éventuelles.

- S’assurer que toutes les informations fournies sont exactes et complètes pour éviter tout retard dans le traitement.

Étape 5 : Suivre l’évolution de notre dossier

Après avoir soumis la demande, il est important de rester proactifs en suivant l’avancement du dossier auprès de l’établissement financier choisi. Cela peut impliquer :

- De répondre rapidement aux demandes supplémentaires éventuelles.

- De maintenir une communication ouverte avec le conseiller bancaire pour clarifier tout point nécessaire.

En respectant ces étapes clés lors de notre démarche, nous maximisons nos chances non seulement d’obtenir un crédit relais mais aussi d’accélérer son traitement efficacement.

Comparatif des offres de credit relais sur le marché

Pour réussir à obtenir un crédit relais, il est crucial de bien comparer les différentes offres disponibles sur le marché. Chaque établissement financier propose des conditions spécifiques qui peuvent influencer significativement le coût total de notre emprunt. Voici quelques éléments clés à considérer dans cette comparaison.

| Établissement | Taux d’intérêt (%) | Frais de dossier (€) | Durée maximum (mois) |

|---|---|---|---|

| Banque A | 1,50% | 300€ | 24 mois |

| Banque B | 1,75% | 250€ | 36 mois |

| Banque C | 2,00% | 400€ | 30 mois |

D’une part, les taux d’intérêt sont un facteur déterminant car ils impactent directement nos mensualités et le coût total du crédit. D’autre part, il convient de prêter attention aux frais annexes tels que les frais de dossier, qui peuvent varier d’une banque à l’autre. Un taux d’intérêt attractif peut parfois être compensé par des frais plus élevés.

Criteres supplémentaires pour la comparaison

Afin de rendre notre choix encore plus éclairé, nous devons également tenir compte des éléments suivants :

- Simplicité du processus de demande :, certaines banques offrent des démarches entièrement en ligne tandis que d’autres nécessitent des rendez-vous physiques.

- Pénalités en cas de remboursement anticipé :, vérifier si l’établissement impose des frais si nous souhaitons rembourser intégralement notre crédit avant la date prévue.

- Soutien personnalisé :, évaluer si la banque propose un accompagnement adapté tout au long du processus d’obtention du crédit relais.

Avoir une vue d’ensemble sur ces critères nous permettra non seulement de choisir l’offre la plus avantageuse mais aussi celle qui correspond le mieux à nos besoins spécifiques lors de l’obtention d’un crédit relais.

Conseils pour accélérer l’obtention de votre credit relais

Pour maximiser nos chances d’obtenir rapidement un crédit relais, nous pouvons mettre en œuvre plusieurs stratégies. En effet, une préparation minutieuse et une bonne organisation peuvent considérablement réduire les délais de traitement. Voici quelques conseils pratiques à suivre.

Préparer un dossier solide

Avant même de faire notre demande, il est essentiel de rassembler tous les documents nécessaires. Un dossier complet facilitera le travail des conseillers bancaires et accélérera leur prise de décision. Nous devrions inclure :

- Justificatifs d’identité : carte d’identité ou passeport.

- Preuves de revenus : bulletins de salaire récents ou avis d’imposition.

- Informations sur le bien à vendre : promesse de vente ou acte notarié.

- Détails sur le nouveau bien : compromis d’achat pour la nouvelle propriété.

Choisir la bonne banque

Comme mentionné précédemment, chaque établissement a ses propres critères et processus. Pour gagner du temps, nous devons cibler les banques qui sont réputées pour leur efficacité dans le traitement des crédits relais. Cela implique également :

- Comparer les délais d’acceptation des demandes entre différentes institutions.

- Évaluer si certaines banques proposent un service express en cas d’urgence.

Maintenir une communication proactive

Une fois notre demande soumise, rester en contact avec notre conseiller peut aider. En cas de questions supplémentaires ou manques dans notre dossier, réagir rapidement permettra souvent d’éviter des retards inutiles.

Nous pouvons aussi envisager de prendre rendez-vous physique si cela est possible et que cela semble nécessaire pour clarifier certains points directement avec la banque.

En appliquant ces recommandations, nous serons mieux préparés à naviguer dans le processus complexe d’obtention rapide d’un crédit relais tout en minimisant les risques de complications qui pourraient prolonger l’attente.