Obtenir un crédit rapidement et facilement est un besoin courant pour beaucoup d’entre nous. Que ce soit pour faire face à une dépense imprévue ou pour financer un projet, savoir comment obtenir un petit crédit peut changer la donne. Dans cet article, nous allons explorer les étapes clés qui nous permettront de naviguer dans le monde des prêts personnels sans stress.

Nous découvrirons ensemble les options disponibles sur le marché ainsi que les critères à considérer avant de faire notre choix. Des établissements traditionnels aux alternatives en ligne, chaque solution présente ses avantages et inconvénients. Alors comment obtenir un petit crédit sans tracas ? En comprenant bien nos besoins et en analysant les différentes offres, nous serons mieux armés pour prendre une décision éclairée. Êtes-vous prêt à plonger dans l’univers du crédit facile ?

Comment Obtenir Un Petit Crédit En Quelques Étapes Simples

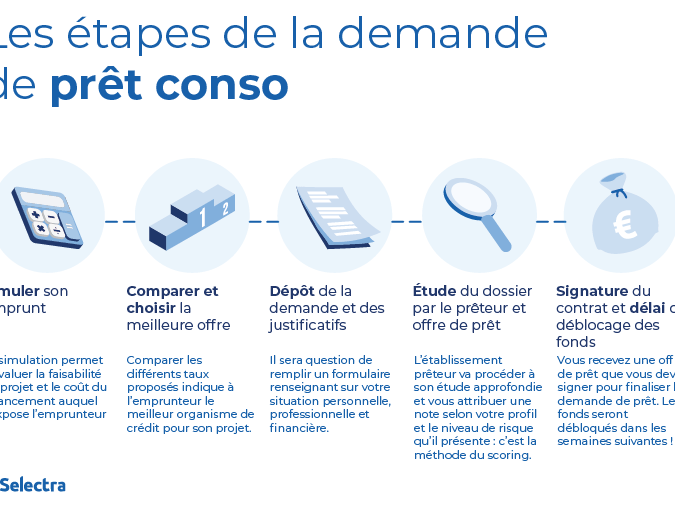

Pour obtenir un petit crédit facilement, il est essentiel de suivre certaines étapes clés qui nous permettront de maximiser nos chances d’approbation. En procédant de manière méthodique et organisée, nous pouvons simplifier le processus et éviter les erreurs courantes. Voici comment nous pouvons procéder.

Étape 1 : Évaluer Nos Besoins Financiers

Avant de faire une demande, prenons le temps d’évaluer précisément nos besoins financiers. Cela inclut :

- Le montant exact dont nous avons besoin.

- La durée pendant laquelle nous souhaitons rembourser le crédit.

- Nos capacités de remboursement mensuel.

Cette évaluation nous aidera à choisir le type de crédit qui correspond le mieux à notre situation financière.

Étape 2 : Comparer Les Offres De Crédit

Une fois que nos besoins sont clairs, la prochaine étape consiste à comparer différentes offres sur le marché. Nous devons prêter attention aux éléments suivants :

- Taux d’intérêt : Un taux plus bas peut réduire considérablement le coût total du crédit.

- Frais annexes : Certains crédits peuvent comporter des frais cachés qu’il est important d’identifier à l’avance.

- Conditions de remboursement : Vérifions la flexibilité offerte par chaque prêteur concernant les modalités de paiement.

Utiliser des comparateurs en ligne peut s’avérer très utile pour cette étape.

Étape 3 : Préparer Notre Dossier De Demande

Un dossier bien préparé augmente nos chances d’obtenir l’approbation du crédit. Nous devrions rassembler les documents suivants :

- Justificatifs d’identité (carte nationale, passeport).

- Preuves de revenus (fiches de paie, relevés bancaires).

- Déclarations fiscales si nécessaire.

S’assurer que tous les documents soient complets et à jour est crucial pour éviter tout retard dans notre demande.

Étape 4 : Soumettre La Demande

Après avoir préparé notre dossier, il ne reste plus qu’à soumettre la demande auprès du prêteur choisi. Il est conseillé de remplir tous les formulaires avec soin et précision afin d’éviter des complications ultérieures.

Étape 5 : Attendre La Réponse Du Prêteur

Une fois la demande soumise, patientez pendant que le prêteur examine notre dossier. Cette période peut varier selon l’institution financière choisie; elle peut aller d’un jour ouvrable à plusieurs jours ou semaines.

En suivant ces étapes simples pour savoir comment obtenir un petit crédit, nous facilitons grandement notre parcours vers un financement réussi adapté à nos besoins financiers spécifiques.

Les Critères Pour Obtenir Un Petit Crédit Rapidement

Pour obtenir un petit crédit rapidement, il est crucial de remplir certains critères qui peuvent influencer la décision du prêteur. En comprenant ces exigences, nous pouvons améliorer notre dossier et augmenter nos chances d’approbation. Voici les principaux critères à prendre en compte.

1. Situation Financière Stable

Les prêteurs évaluent notre capacité à rembourser le crédit en se basant sur notre situation financière actuelle. Cela inclut :

- Revenus réguliers : Avoir une source de revenus stable, comme un emploi à temps plein ou des revenus locatifs.

- Taux d’endettement : Un taux d’endettement inférieur à 30% est souvent perçu positivement par les institutions financières.

- Historique de crédit : Un bon score de crédit joue un rôle décisif dans l’approbation du prêt.

2. Justificatifs Complets

La présentation d’un dossier complet et bien organisé peut grandement faciliter le processus d’obtention du crédit. Nous devons rassembler :

- Justificatifs d’identité : Carte nationale ou passeport pour prouver notre identité.

- Preuves de revenus : Fiches de paie récentes ou relevés bancaires montrant des dépôts réguliers.

- Documents supplémentaires : Selon le prêteur, des déclarations fiscales ou des justificatifs de charges mensuelles peuvent être requis.

3. Montant et Durée Adaptés

Il est important que le montant demandé soit proportionnel à nos besoins financiers et que la durée de remboursement soit réaliste. Des prêts trop élevés ou avec des durées inadaptées peuvent entraîner un refus du dossier.

| Critère | Conseil |

|---|---|

| Montant demandé | S’assurer qu’il correspond exactement aux besoins identifiés. |

| Durée de remboursement | Choisir une durée qui ne dépasse pas notre capacité mensuelle. |

En respectant ces critères essentiels, nous sommes en meilleure position pour répondre aux attentes des prêteurs et ainsi réussir dans notre démarche pour savoir comment obtenir un petit crédit efficacement et rapidement.

Les Meilleures Options De Financement Pour Un Petit Crédit

Pour obtenir un petit crédit, il est essentiel de connaître les différentes options de financement qui s’offrent à nous. En fonction de notre situation financière et de nos besoins spécifiques, certaines alternatives peuvent se révéler plus avantageuses que d’autres. Voici un aperçu des meilleures solutions pour financer notre projet.

1. Prêts Personnels

Les prêts personnels sont souvent une option privilégiée pour ceux qui souhaitent obtenir un petit crédit rapidement. Ils permettent d’emprunter une somme d’argent déterminée sur une durée fixe avec des mensualités constantes. Ces prêts peuvent être obtenus auprès :

- Banques traditionnelles : Elles proposent généralement des taux compétitifs mais nécessitent souvent une bonne santé financière.

- Institutions financières en ligne : Elles offrent des processus simplifiés et parfois moins stricts en matière de critères d’évaluation.

2. Crédits à la consommation

Les crédits à la consommation se distinguent par leur flexibilité et leur rapidité d’obtention. Nous pouvons les utiliser pour financer divers projets, qu’il s’agisse d’achats matériels ou de dépenses imprévues.

- Crédit renouvelable : Permet d’emprunter jusqu’à un certain plafond, avec la possibilité de rembourser partiellement et de réemprunter.

- Prêts affectés : Destinés à un achat spécifique comme l’achat d’une voiture ou des travaux dans notre maison.

3. Microcrédits

Le microcrédit est une solution intéressante pour ceux qui n’ont pas accès aux financements traditionnels, souvent réservé aux entrepreneurs ou aux personnes en difficulté financière.

- Organismes spécialisés : Certaines ONG ou associations offrent des microcrédits sans exiger beaucoup de justificatifs.

| Type de financement | Caractéristiques principales |

|---|---|

| Prêt personnel | Taux fixes, remboursement mensuel constant. |

| Crédit à la consommation | Flexibilité dans l’utilisation des fonds. |

| Microcrédit | Aide accessible aux personnes exclues du système bancaire. |

En choisissant judicieusement parmi ces options, nous augmentons nos chances non seulement d’obtenir le montant nécessaire mais également d’assurer un remboursement serein selon notre capacité financière. Cela constitue un élément clé dans notre démarche pour savoir comment obtenir un petit crédit facilement et rapidement.

Conseils Pour Améliorer Votre Dossier De Demande De Crédit

Pour maximiser nos chances d’obtenir un petit crédit, il est crucial de soigner notre dossier de demande. Un dossier bien préparé peut faire la différence entre une réponse positive et un refus. Voici quelques conseils pratiques pour nous aider à améliorer notre présentation et à convaincre les prêteurs de notre sérieux.

1. Rassembler tous les documents nécessaires

Avant même de soumettre notre demande, nous devons veiller à fournir tous les documents requis. Cela inclut :

- Justificatifs d’identité : Carte d’identité ou passeport.

- Relevés bancaires : Généralement des trois derniers mois pour démontrer notre situation financière.

- Bulletins de salaire : Pour prouver nos revenus mensuels réguliers.

- Contrat de travail : Si applicable, cela renforce notre stabilité professionnelle.

2. Évaluer sa capacité de remboursement

Il est essentiel que nous soyons réalistes concernant nos capacités financières avant de demander un crédit. Pour ce faire, nous pouvons établir un budget détaillé qui prend en compte l’ensemble de nos dépenses mensuelles et nos revenus. Cela permet non seulement d’évaluer combien nous pouvons rembourser chaque mois, mais aussi de montrer aux prêteurs que nous avons réfléchi à cette question sérieusement.

3. Améliorer son score de crédit

Un bon score de crédit est souvent déterminant dans l’obtention d’un prêt favorable. Nous pouvons travailler sur plusieurs aspects pour l’améliorer :

- Rembourser ses dettes existantes : Réduire le montant des crédits en cours ou des découverts bancaires peut booster rapidement notre score.

- Éviter les retards de paiement : Payer toutes nos factures à temps contribue positivement à notre historique credit.

| Action | Impact sur le score |

|---|---|

| Remboursement des dettes | Amélioration rapide du score. |

| Paiements ponctuels | Renforce la confiance auprès des prêteurs. |

| Diversification du crédit | Montre une gestion responsable. |

En mettant en œuvre ces stratégies, nous augmentons non seulement la qualité de notre dossier mais également la probabilité d’obtenir le financement souhaité sans complications inutiles. Ces efforts sont essentiels lorsque nous cherchons comment obtenir un petit crédit facilement et rapidement.

Éviter Les Pièges Courants Lors De La Demande D’Un Petit Crédit

Il est essentiel de se préparer adéquatement pour éviter les erreurs fréquentes lors de la demande d’un petit crédit. Bien souvent, ces pièges peuvent compromettre nos chances d’obtenir le financement souhaité. En étant conscients des écueils possibles et en adoptant une approche réfléchie, nous pouvons naviguer plus facilement dans le processus.

### 1. Ne pas lire les conditions du prêt

Avant de signer quoi que ce soit, il est primordial de lire attentivement toutes les conditions associées au prêt. Cela inclut les taux d’intérêt, les frais cachés et les pénalités éventuelles en cas de retard de paiement. Un simple oubli peut entraîner des coûts importants à long terme.

### 2. Se précipiter dans la décision

Il peut être tentant de demander un crédit rapidement pour faire face à une urgence financière, mais agir sans réfléchir peut avoir des conséquences fâcheuses. Prendre le temps d’évaluer différentes offres et comparer plusieurs prêteurs nous permettra non seulement de trouver un meilleur taux, mais aussi d’éviter des choix regrettables.

### 3. Omettre ses dettes existantes

Lorsque nous remplissons notre dossier, il est crucial d’être transparent concernant nos dettes actuelles. Les prêteurs prennent en compte notre situation financière globale avant d’accorder un crédit ; cacher ou omettre cette information pourrait entraîner un refus immédiat ou une offre moins favorable.

| Erreur Courante | Conséquence Potentielle |

|---|---|

| Ignorer les conditions du prêt | Coûts supplémentaires imprévus. |

| Se précipiter dans la demande | Mauvais choix financier. |

| Omettre ses dettes existantes | Refus du crédit. |

En évitant ces pièges courants lors de la demande d’un petit crédit, nous maximisons nos chances non seulement d’obtenir le financement recherché mais aussi de garantir que celui-ci reste gérable sur le plan financier à long terme. Une préparation minutieuse et une réflexion approfondie sont donc essentielles pour réussir dans cette démarche cruciale visant à savoir comment obtenir un petit crédit efficacement et sans tracas inutiles.