Prendre un crédit à la banque peut sembler intimidant, mais c’est une étape cruciale pour réaliser nos projets. Que ce soit pour acheter une maison, financer une voiture ou entreprendre un projet personnel, comprendre comment prendre un crédit à la banque est essentiel. Nous allons explorer les étapes clés pour naviguer dans ce processus en toute confiance.

Nous savons que chaque situation financière est unique, et c’est pourquoi il est important de bien se préparer. Quels sont les critères à considérer avant de faire une demande de crédit? Dans cet article, nous allons découvrir les éléments à prendre en compte, les documents nécessaires et les différentes options qui s’offrent à nous. Ensemble, déchiffrons les mystères du crédit bancaire et prenons des décisions éclairées pour notre avenir financier.

Comprendre Le Crédit Bancaire

Le crédit bancaire représente un outil essentiel pour financer des projets personnels ou professionnels. Il permet de concrétiser des rêves comme l’achat d’une maison ou le lancement d’une entreprise. Avant de s’engager, il est s’avère important de saisir les différentes composantes du crédit.

Quand nous parlons de crédit, plusieurs types s’offrent à nous :

- Le crédit immobilier : utilisé pour financer l’achat d’un bien immobilier.

- Le crédit à la consommation : destiné au financement de biens ou services non immobiliers.

- Le crédit auto : consacré spécifiquement à l’achat d’une voiture.

Nous devons également considérer les éléments cruciaux dans notre demande de crédit. Des critères comme le taux d’intérêt, la durée de remboursement et le montant emprunté jouent un rôle crucial. Pour naviguer dans ce processus, il s’avère essentiel de rassembler certains documents. Les banques demandent généralement :

- Un justificatif d’identité : carte d’identité ou passeport.

- Des preuves de revenus : bulletins de salaire ou avis d’imposition.

- Un relevé de compte : pour évaluer la santé financière.

Les conditions d’octroi de crédit varient d’une banque à l’autre. Pour cela, il est conseillé de comparer les offres. Choisir le bon établissement peut réduire le coût total de notre crédit.

Enfin, n’oublions pas l’importance de la responsabilité financière. Emprunter implique des remboursements mensuels et des engagements sur le long terme. Tels aspects nécessitent une réflexion approfondie sur notre capacité à rembourser sans compromettre notre bien-être financier. En tenant compte de tous ces facteurs, nous serons mieux préparés à gérer notre demande de crédit bancaire.

Les Différents Types De Crédits

Nous distinguons plusieurs types de crédits en fonction des besoins et des projets. Chaque type répond à des exigences spécifiques et offre des conditions différentes.

Crédit Immobilier

Le Crédit Immobilier finance l’achat d’un bien immobilier. C’est un emprunt à long terme, généralement sur 15 à 25 ans. Les banques exigent un apport personnel, souvent autour de 10 à 20 % du prix d’achat. Les taux d’intérêt peuvent varier selon le marché, mais ils influencent directement le montant total à rembourser. Pour obtenir ce type de crédit, il faut fournir des documents tels que :

Ainsi, il est essentiel de bien préparer son dossier.

Crédit À La Consommation

Le Crédit À La Consommation finance des biens ou services personnels. Il se divise en deux catégories principales : les crédits affectés, destinés à un achat précis, et les crédits non affectés, utilisés à la discrétion de l’emprunteur. Ce type de crédit comporte généralement des durées plus courtes, souvent entre 1 et 5 ans. Les conditions d’octroi et les taux d’intérêt varient selon le montant et le type de crédit. Pour en bénéficier, il faut fournir :

Donc, il est crucial de comparer les offres et de se renseigner sur les modalités avant de choisir son crédit à la consommation.

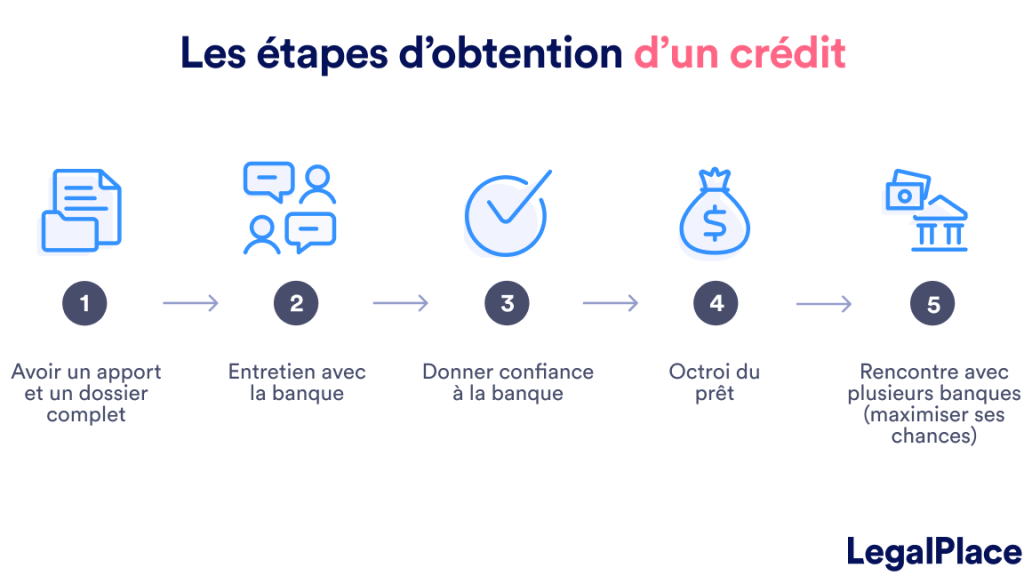

Les Étapes Pour Obtenir Un Crédit

Pour obtenir un crédit, plusieurs étapes essentielles doivent être suivies pour garantir une expérience fluide et réussie.

Préparer Son Dossier

Préparer un dossier solide est crucial. Nous devons rassembler des documents importants avant de faire notre demande. Un bon dossier inclut :

Plutôt que de fournir des documents manquants, il vaut mieux anticiper et rassembler tous les éléments requis. Cela augmente nos chances d’obtenir un crédit sans complications.

Choisir La Banque

Choisir la bonne banque est tout aussi important. Nous devons comparer les différentes offres disponibles afin de trouver celle qui correspond le mieux à nos besoins. À cet effet, nous pouvons :

Il est utile de visiter plusieurs établissements ou d’utiliser des plateformes en ligne pour analyser les offres. Une bonne décision nous permettra d’optimiser le coût et les conditions de notre crédit.

Les Critères D’Acceptation

Lors de la demande d’un crédit à la banque, plusieurs critères influencent l’acceptation. Nous devons prêter attention à ces éléments clés pour maximiser nos chances.

Revenu Stable

Un revenu stable est essentiel. Les banques évaluent notre capacité à rembourser un prêt. Généralement, un revenu mensuel régulier augmente la confiance des prêteurs. Les documents comme les fiches de paie et les avis d’imposition servent de preuves.

Taux d’endettement

Le taux d’endettement joue également un rôle important. Un taux inférieur à 33 % est souvent souhaitable. Ce chiffre représente la proportion de nos revenus consacrée au remboursement des prêts. Pour calculer, additionnons toutes nos mensualités, puis divisons cette somme par nos revenus.

Historique de crédit

L’historique de crédit est crucial. Un bon score de crédit reflète notre capacité à gérer des emprunts. Les banques consultent ce score pour déterminer le risque associé à notre demande. Un score élevé peut faciliter l’obtention de meilleures conditions.

Apport personnel

L’apport personnel est un autre facteur déterminant. Un apport d’au moins 10 à 20 % du montant total est souvent recommandé. Cela montre notre engagement et réduit le risque pour la banque. Plus l’apport est élevé, plus les conditions peuvent être favorables.

Stabilité professionnelle

La stabilité professionnelle est un indicateur de sécurité. Avoir un emploi stable depuis plusieurs années rassure les prêteurs. Changer fréquemment de poste peut soulever des inquiétudes quant à notre situation financière à long terme.

Age et situation personnelle

Enfin, l’âge et la situation personnelle jouent un rôle. Les banques prennent en compte notre situation familiale et nos projets futurs. Un emprunteur plus âgé et avec une situation professionnelle stable peut bénéficier de conditions différentes d’un emprunteur plus jeune.

En somme, il est essentiel de préparer son dossier avec soin. Comprendre et respecter ces critères d’acceptation est crucial pour améliorer nos chances de succès.

Les Erreurs À Éviter

Nous devons être vigilants concernant certaines erreurs courantes en matière de crédit bancaire. Voici les pièges fréquents :

- Négliger son dossier : Un dossier incomplet ou mal préparé peut entraîner un refus. Rassemblons tous les documents nécessaires et vérifions leur bonne présentation.

- Ignorer la comparaison des offres : Ne pas comparer les taux d’intérêt et les frais d’ouverture peut coûter cher. Comparons plusieurs banques pour obtenir les meilleures conditions.

- Sous-estimer son taux d’endettement : Un taux d’endettement supérieur à 33 % rend la demande difficile. Calculons notre ratio d’endettement avant de postuler.

- Oublier les antécédents de crédit : Un mauvais historique peut compromettre nos chances d’approbation. Vérifions notre dossier de crédit pour corriger toute erreur.

- Prendre un crédit sans planification : Emprunter sans évaluer sa capacité de remboursement conduit souvent à des difficultés financières. Établissons un budget rigoureux avant de décider du montant à emprunter.

- Énoncer des informations inexactes : Fournir des informations fallacieuses peut entraîner des poursuites. Soyons honnêtes dans toutes nos déclarations à la banque.

En évitant ces erreurs, nous augmentons nos chances d’obtenir le crédit souhaité et de gérer notre avenir financier de manière responsable.

Conclusion

Obtenir un crédit à la banque peut sembler complexe mais avec une bonne préparation et une compréhension des critères requis nous pouvons faciliter ce processus. En rassemblant les documents nécessaires et en comparant les offres des différentes banques nous avons déjà un avantage.

Il est crucial de réfléchir à notre capacité de remboursement pour éviter des difficultés financières à l’avenir. En évitant les erreurs courantes et en faisant des choix éclairés nous maximisons nos chances de succès.

Le crédit est un outil puissant qui peut nous aider à réaliser nos projets. En l’utilisant judicieusement nous pouvons construire un avenir financier solide et serein.