Page d'accueil » Crédit » Comment rachat crédit immobilier peut réduire vos mensualités

Le rachat de crédit immobilier représente une solution intéressante pour de nombreux emprunteurs. En simplifiant la gestion de nos finances nous pouvons non seulement réduire nos mensualités mais également alléger notre budget mensuel. Comprendre comment rachat crédit immobilier peut transformer notre situation financière est essentiel dans un contexte économique incertain.

En regroupant nos prêts immobiliers, nous avons l’opportunité d’obtenir des taux d’intérêt plus bas et d’étendre la durée de remboursement. Cela signifie que notre charge mensuelle peut diminuer significativement, offrant ainsi une plus grande flexibilité financière. Nous allons explorer les différentes façons dont le rachat crédit immobilier peut optimiser notre situation tout en répondant à nos besoins spécifiques.

Êtes-vous prêt à découvrir comment cette stratégie peut améliorer votre quotidien financier ? Restez avec nous pour en apprendre davantage sur les avantages et les conditions nécessaires pour profiter pleinement du rachat de crédit immobilier.

Comment Rachat Crédit Immobilier Peut Réduire Vos Mensualités

Le rachat de crédit immobilier est une solution particulièrement efficace pour alléger nos mensualités. En regroupant nos différents prêts en un seul, nous pouvons bénéficier d’un taux d’intérêt plus bas et ainsi réduire le montant de chaque paiement mensuel. Cela est d’autant plus pertinent dans un contexte où les taux peuvent varier considérablement au fil des années.

Avantages du Rachat de Crédit Immobilier

Lorsqu’on envisage comment le rachat de crédit immobilier peut transformer notre situation financière, plusieurs avantages se présentent :

Taux d’intérêt réduit : Le principal avantage réside dans la possibilité d’obtenir un taux plus attractif que celui initialement contracté.

Allongement de la durée : En choisissant d’allonger la durée de remboursement, nous pouvons diminuer encore davantage nos mensualités, même si cela implique un coût total du crédit potentiellement supérieur.

Consolidation des dettes : Regrouper tous les prêts en une seule mensualité simplifie la gestion budgétaire et nous permet de mieux maîtriser nos finances.

Exemple Pratique

Pour illustrer ces points, prenons l’exemple suivant :

Type de Prêt

Taux Initial (%)

Montant Mensuel (€)

Prêt 1

3.5

800

Prêt 2

4.0

600

Total Avant Rachat

1400 €

Nouveau Prêt (Rachat)

1000 €*

Économie Mensuelle :

-400 €

*Montant estimé après rachat avec nouveau taux.

Dans cet exemple, le rachat permettrait non seulement une réduction significative des mensualités mais également un meilleur équilibre financier global.

Conclusion sur les Économies Réalisables

En somme, le processus du rachat crédit immobilier s’avère être une option viable pour ceux qui cherchent à alléger leur charge mensuelle tout en optimisant leur budget familial. Il reste cependant crucial d’évaluer soigneusement toutes les conditions associées afin que cette stratégie soit réellement bénéfique à long terme.

Les Avantages Financiers du Rachat de Crédit

Le rachat de crédit immobilier présente plusieurs avantages financiers qui peuvent transformer notre situation budgétaire. En plus de la réduction des mensualités, cette démarche peut offrir d’autres bénéfices non négligeables que nous devons prendre en compte pour optimiser notre gestion financière.

Avantages supplémentaires du rachat de crédit

Amélioration de la trésorerie : En diminuant le montant des mensualités, nous libérons une partie importante de notre budget mensuel, ce qui permet d’améliorer notre trésorerie et d’allouer ces fonds à d’autres projets ou besoins urgents.

Accès à un capital supplémentaire : Lors du rachat, il est parfois possible d’inclure un montant supplémentaire dans le nouveau prêt. Cela peut être utilisé pour financer des travaux dans la maison ou couvrir des dépenses imprévues.

Réduction du risque financier : En consolidant nos dettes sous un seul prêt avec un taux fixe, nous réduisons les risques liés aux fluctuations des taux d’intérêt et simplifions ainsi la gestion de nos finances personnelles.

Possibilité de renégociation ultérieure : Une fois que nous avons réalisé un rachat réussi, il est plus facile d’envisager une nouvelle renégociation si les conditions du marché deviennent encore plus favorables.

Impact sur le score de solvabilité

Un autre avantage important est l’impact positif potentiel sur notre score de solvabilité. Lorsque nous regroupons nos crédits en un seul paiement régulier et gérable, cela peut améliorer notre réputation auprès des institutions financières et augmenter nos chances d’obtenir davantage de financement à l’avenir.

Type

Avant Rachat (€)

Après Rachat (€)

Mensualités Totales

1400 €

1000 €

Taux D’intérêt Moyen (%)

3.75%

3.00%

Economie Mensuelle

–

-400 €

*Les montants sont indicatifs et peuvent varier selon les institutions financières.

En conclusion, immobilier sont multiples et s’étendent bien au-delà d’une simple réduction des mensualités. Cette stratégie offre également une meilleure gestion budgétaire et ouvre la porte à davantage d’opportunités financières futures tout en sécurisant notre situation économique actuelle.

Conditions à Remplir Pour un Rachat de Crédit Réussi

Pour que notre projet de rachat de crédit immobilier soit une réussite, il est essentiel de respecter certaines conditions préalables. Ces critères garantissent non seulement l’acceptation de notre dossier par les établissements financiers, mais également l’optimisation des avantages que nous pouvons en tirer. Analysons ensemble ces éléments clés qui faciliteront notre démarche.

### Situation financière stable

Une situation financière solide est primordiale pour envisager un rachat de crédit réussi. Cela inclut un revenu régulier et suffisant qui permettra d’assurer les nouvelles mensualités sans difficulté. Les banques examineront nos revenus mensuels ainsi que nos charges existantes pour évaluer notre capacité à rembourser le nouveau prêt.

### Taux d’intérêt attractif

Le choix du moment pour réaliser un rachat de crédit est crucial. Nous devons surveiller les fluctuations des taux d’intérêt sur le marché immobilier afin d’obtenir une offre avantageuse. Un taux plus bas comparé à celui de nos crédits actuels peut conduire à des économies significatives sur le long terme.

### Bon score de solvabilité

Notre score de solvabilité joue un rôle déterminant dans la décision des prêteurs. Il reflète notre comportement financier passé et influence directement les conditions du nouveau crédit proposé. Pour améliorer ce score, nous devrions nous assurer que nos dettes sont bien gérées et éviter tout retard dans nos paiements.

### Documents nécessaires

Avant d’entamer le processus, il convient également de préparer tous les documents requis pour constituer notre dossier :

– Justificatifs de revenus (bulletins de salaire, avis d’imposition)

– Relevés bancaires

– État des dettes en cours

– Contrats des prêts actuels

Avoir tous ces éléments en ordre facilitera l’examen par la banque et accélérera le processus.

Critère

Description

Situation Financière

Revenu stable et suffisant pour couvrir les nouvelles mensualités.

Taux d’Intérêt

Choisir un moment où les taux sont attractifs.

Score de Solvabilité

Avoir un bon historique financier favorise l’approbation.

Documents Nécessaires

Prouver sa situation financière avec des justificatifs appropriés.

*Les critères peuvent varier selon chaque établissement financier.

En respectant ces conditions essentielles, nous mettons toutes les chances de notre côté pour réussir un rachat efficace et avantageux dans le cadre du financement immobilier.

Comparaison Entre Rachat de Crédit et Renégociation

La comparaison entre le rachat de crédit immobilier et la renégociation est essentielle pour déterminer quelle option convient le mieux à notre situation financière. Bien que ces deux processus visent à réduire nos mensualités, ils diffèrent en termes de fonctionnement, d’avantages et d’inconvénients.

Rachat de Crédit Immobilier

Le rachat de crédit consiste à regrouper plusieurs prêts en un seul, souvent avec un taux d’intérêt plus bas. Cela permet non seulement de simplifier la gestion des remboursements, mais également d’alléger nos mensualités globales. En optant pour cette solution, nous pouvons bénéficier d’une durée prolongée du prêt, ce qui peut entraîner une baisse significative des paiements mensuels. Cependant, il est important de prendre en compte les frais associés au rachat, tels que les pénalités de remboursement anticipé ou les frais de dossier.

Renégociation du Prêt

La renégociation implique la modification des conditions d’un prêt existant avec notre créancier actuel sans changer l’établissement prêteur. Ce processus peut être moins complexe que le rachat puisqu’il ne nécessite pas souvent une nouvelle étude complète du dossier. Nous pouvons obtenir un meilleur taux ou modifier la durée du prêt pour diminuer nos mensualités. Toutefois, cette méthode n’est avantageuse que si notre banque accepte notre demande et si les conditions actuelles du marché sont favorables.

Critères

Rachat de Crédit

Renégociation

Processus

Nouveau prêt pour regrouper les crédits existants.

Modification des conditions du prêt actuel.

Simplicité

Nécessite une nouvelle évaluation complète.

Pouvant être plus simple selon l’établissement.

Taux d’Intérêt

Souvent plus bas comparé à l’ancien crédit.

Dépend des négociations avec le créancier actuel.

Coûts Associés

Pénalités éventuelles et frais divers.

Frais généralement moindres mais possibles modifications contractuelles.

En définitive, choisir entre le rachat de crédit immobilier et la renégociation dépend fortement de notre situation personnelle ainsi que des offres disponibles sur le marché au moment où nous prenons cette décision. Analyser soigneusement les avantages et inconvénients nous permettra d’opter pour la solution la plus adaptée à nos besoins financiers.

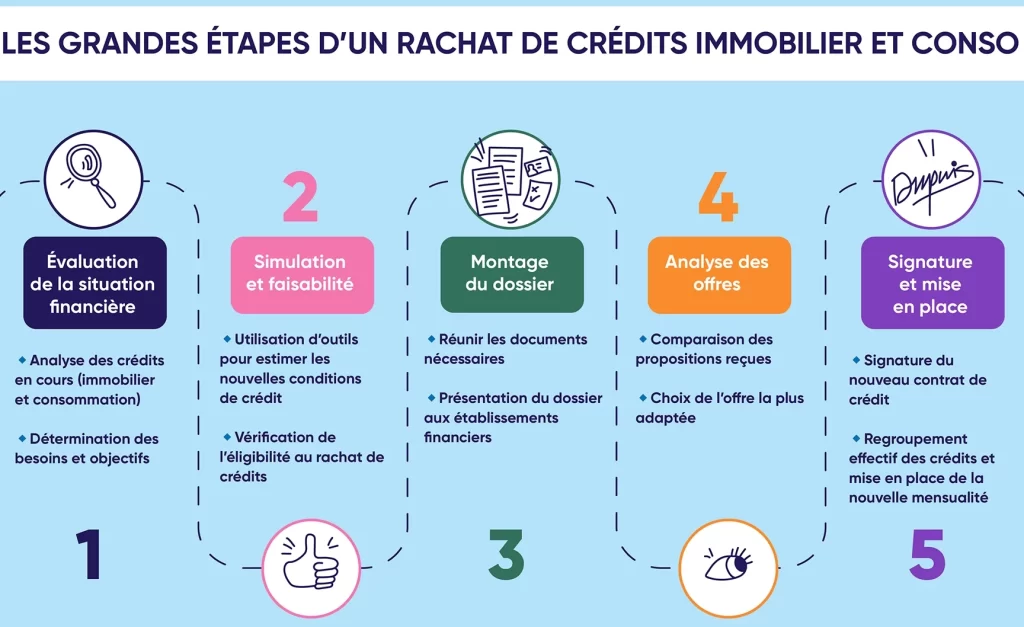

Étapes Clés Pour Initier Votre Projet de Rachat

Pour initier efficacement notre projet de rachat de crédit immobilier, il est crucial de suivre des étapes clés qui garantiront la réussite de cette démarche. Ces étapes nous permettront d’évaluer correctement notre situation financière et d’optimiser le processus afin de réduire nos mensualités.

1. Évaluation de Notre Situation Financière

Avant tout, nous devons analyser en profondeur notre situation financière actuelle. Cela inclut :

Revenus mensuels : Identifier toutes les sources de revenus.

Dépenses fixes : Lister nos charges mensuelles telles que loyer, factures, assurances et autres crédits.

Capacité d’endettement : Calculer le taux d’endettement pour déterminer si un rachat est viable.

Cette évaluation nous permettra non seulement de comprendre nos besoins mais aussi d’établir un budget réaliste pour le nouveau prêt.

2. Comparaison des Offres sur le Marché

Une fois que nous avons une vision claire de notre situation, il est temps d’explorer les différentes offres disponibles sur le marché. Nous devrions :

Consulter plusieurs établissements prêteurs : Les banques et organismes spécialisés peuvent proposer des conditions très variées.

Demander des simulations : Chaque organisme peut fournir une simulation personnalisée basée sur notre profil financier.

Analyser les frais annexes : Se méfier des coûts cachés tels que les frais de dossier ou pénalités éventuelles.

En comparant minutieusement ces offres, nous serons en mesure de choisir celle qui répondra le mieux à nos attentes.

3. Constitution du Dossier

La préparation du dossier pour une demande de rachat est essentielle. Ce dossier doit contenir :

Justificatifs d’identité : Pièces d’identité et justificatifs de domicile.

Documents financiers : Bulletins de salaire, relevés bancaires et contrats existants liés aux prêts actuels.

Un dossier complet augmentera nos chances d’obtenir une offre avantageuse.

4. Simulation et Négociation

Avec toutes ces informations en main, nous pouvons procéder à la simulation finale du rachat :

Utiliser les simulateurs en ligne proposés par différents acteurs du marché pour obtenir une estimation rapide.

Négocier avec les prêteurs potentiels afin d’améliorer les conditions proposées (taux, durée).

Cette phase requiert souvent patience et persévérance mais peut significativement influencer l’issue favorable du projet.

5. Finalisation du Rachat

Enfin, lorsque nous avons choisi l’offre la plus adaptée à notre besoin :

Signer l’offre définitive proposée par le nouvel établissement.

S’assurer que tous les anciens prêts sont clôturés correctement avant l’activation du nouveau contrat.

Vérifier régulièrement nos nouvelles mensualités pour s’assurer qu’elles correspondent bien aux prévisions établies lors des négociations initiales.

En suivant ces étapes clés avec attention, nous maximisons nos chances non seulement d’initier un projet solide mais également de bénéficier pleinement des avantages financiers qu’offre un rachat efficace dans le cadre immobilier.