Réduire nos mensualités peut sembler un défi, mais regrouper crédit est une solution efficace pour alléger notre budget. En consolidant nos prêts en un seul, nous pouvons bénéficier d’une gestion simplifiée et de taux d’intérêt potentiellement plus bas. Ce processus nous permet également de mieux contrôler nos finances et d’éviter les retards de paiement.

Dans cet article, nous allons explorer comment regrouper crédit pour optimiser nos mensualités. Nous examinerons les différentes options disponibles ainsi que les avantages et inconvénients associés à cette démarche. Si vous êtes fatigué de jongler avec plusieurs remboursements chaque mois, ne serait-il pas temps de considérer le regroupement de vos crédits ? Restez avec nous pour découvrir comment cette approche pourrait transformer notre situation financière.

Comment regrouper crédit pour alléger vos mensualités

Pour alléger nos mensualités, le regroupement de crédits se présente comme une solution efficace. Ce processus consiste à rassembler plusieurs prêts en un seul, ce qui permet non seulement de simplifier la gestion de nos dettes, mais aussi d’alléger le poids financier mensuel. En consolidant nos crédits, nous avons l’opportunité d’accéder à des taux d’intérêt plus favorables et à des durées de remboursement étendues. Cela peut être particulièrement bénéfique pour ceux qui ressentent une pression financière due à des paiements élevés sur divers emprunts.

Les différentes approches du regroupement

Il existe plusieurs méthodes pour regrouper nos crédits, chacune ayant ses propres avantages :

- Prêt personnel : Cette option consiste à contracter un nouveau prêt dont le montant est suffisant pour rembourser tous les crédits existants.

- Rachat de crédit immobilier : Pour ceux qui possèdent un bien immobilier, il est possible d’intégrer notre crédit immobilier dans un nouveau contrat.

- Consolidation par une institution financière : Certaines banques ou organismes spécialisés offrent des solutions dédiées au regroupement de crédits.

Chacune de ces options doit être soigneusement évaluée en fonction de notre situation financière et des conditions proposées.

Évaluer les impacts financiers

Avant d’initier le processus, il est crucial d’effectuer une analyse approfondie afin de comprendre les implications financières :

| Type de Crédit | Taux Actuel (%) | Nouveau Taux Estimé (%) | Économie Mensuelle Estimée (€) |

|---|---|---|---|

| Crédit auto | 6.5 | 4.0 | 30 |

| Crédit consommation | 9.0 | 5.5 | 50 |

| Total estimé avec regroupement | Ajustable selon vos crédits spécifiques. |

Ce tableau illustre comment le changement potentiel dans les taux peut influencer nos économies mensuelles après avoir consolidé nos dettes.

En suivant ces étapes et en évaluant avec soin chaque option disponible, nous pouvons avancer vers un allègement significatif de nos mensualités tout en maintenant une gestion saine et organisée de nos finances personnelles.

Les avantages du regroupement de crédits

Le regroupement de crédits présente plusieurs avantages significatifs qui peuvent transformer notre situation financière. Tout d’abord, il nous permet de réduire nos mensualités en consolidant plusieurs prêts en un seul. Cela simplifie non seulement la gestion de nos finances, mais allège également la pression exercée par des paiements multiples et élevés.

Un autre avantage essentiel est l’accès à des taux d’intérêt plus compétitifs. En réunissant nos dettes, nous avons souvent la possibilité de négocier un meilleur taux que celui appliqué à chacun de nos crédits individuels. Cela peut se traduire par des économies substantielles sur le long terme.

La durée du remboursement peut également être ajustée lors d’un regroupement. Nous avons la liberté de choisir une période plus longue, ce qui réduit encore davantage les mensualités, bien que cela puisse impliquer un coût total plus élevé sur l’ensemble du prêt.

Flexibilité dans le remboursement

En optant pour le regroupement de crédits, nous pouvons bénéficier d’une flexibilité accrue concernant les modalités de remboursement. Par exemple :

- Choix du montant des mensualités : Selon notre budget mensuel, il est possible d’adapter le montant des paiements.

- Possibilités de modulation : Certaines offres permettent même d’ajuster les mensualités en fonction de notre situation financière future.

Amélioration du score de crédit

Enfin, regrouper nos crédits peut contribuer à améliorer notre score de crédit. En réduisant le nombre de comptes ouverts et en assurant un paiement régulier sur un unique prêt consolidé, nous montrons aux institutions financières que nous gérons mieux notre endettement. Un meilleur score peut ouvrir la voie à davantage d’opportunités financières à l’avenir.

Ces avantages font du regroupement de crédits une option attractif pour ceux qui cherchent à gérer leurs finances avec plus d’efficacité et moins stress.

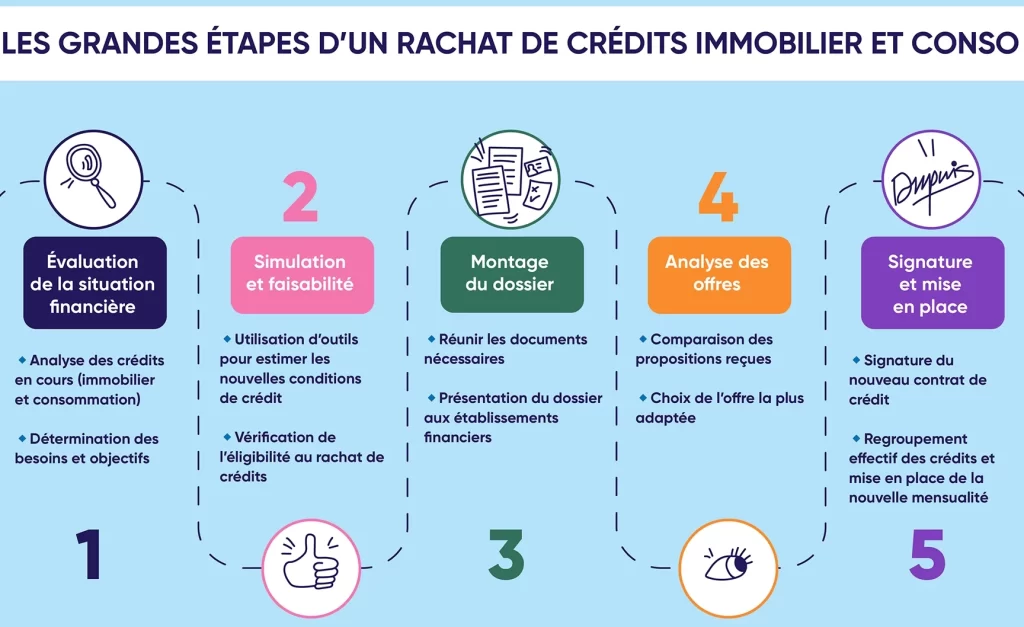

Les étapes essentielles pour un regroupement réussi

Pour réussir un regroupement de crédits, il est crucial de suivre certaines étapes clés qui nous permettront de maximiser les avantages tout en minimisant les risques. D’emblée, la préparation joue un rôle fondamental : cela implique de rassembler tous nos documents financiers, tels que les relevés bancaires, contrats de prêt et bulletins de salaire. Une évaluation précise de notre situation financière actuelle doit également être effectuée afin d’avoir une vision claire des dettes à regrouper.

1. Évaluer ses besoins

Avant d’entamer le processus de regroupement, nous devons clairement définir nos objectifs. Souhaitons-nous seulement réduire nos mensualités ou cherchons-nous également à diminuer le coût total du crédit ? Voici quelques éléments à considérer :

- Montant total des dettes : Identifier le montant exact que nous souhaitons regrouper.

- Capacité de remboursement : Analyser notre budget pour déterminer combien nous pouvons allouer chaque mois au remboursement.

- Durée souhaitée du prêt : Réfléchir à la durée sur laquelle nous voulons étaler ces paiements.

2. Comparer les offres

Une fois que nous avons évalué nos besoins, il est essentiel de comparer différentes offres auprès des établissements financiers. Chaque institution peut proposer des conditions distinctes en termes de taux d’intérêt et frais annexes. Pour faciliter cette comparaison :

| Établissement | Taux d’intérêt | Frais | Durée du prêt |

|---|---|---|---|

| Banque A | 3% | 500€ | 10 ans |

| Banque B | 2,5% | 300€ | 12 ans |

| Banque C | 3,5% | Aucun frais | 8 ans |

3. Préparer son dossier

Après avoir choisi l’offre qui répond le mieux à nos attentes, il est temps de constituer notre dossier. Ce dernier doit être complet et inclure :

- Pièces justificatives : Identité, revenus mensuels et relevés bancaires.

- Liste des créances : Détails sur tous les prêts que l’on souhaite regrouper.

Un dossier bien préparé augmente considérablement nos chances d’obtenir une réponse favorable.

4. Finaliser la demande

La dernière étape consiste à soumettre notre demande auprès l’établissement choisi. Après cela, il faudra patienter pour obtenir une réponse concernant l’acceptation ou non du regroupement proposé. Dans certains cas, un conseiller pourra même se rendre disponible pour répondre aux questions éventuelles durant cette phase.

En respectant ces étapes essentielles pour un regroupement réussi, nous serons mieux armés pour gérer efficacement notre endettement tout en optimisant notre situation financière globale grâce au process « comment regrouper crédit ».

Critères à considérer avant de regrouper vos crédits

Avant de nous lancer dans le processus de regroupement, il est essentiel d’examiner plusieurs critères qui peuvent influencer notre décision et notre réussite. En tenant compte de ces éléments, nous serons en mesure de prendre une décision éclairée et adaptée à notre situation financière personnelle.

1. Situation financière actuelle

Nous devons évaluer avec précision notre situation financière avant d’opter pour un regroupement de crédits. Cela inclut :

- Revenus mensuels : Estimer nos revenus nets pour déterminer la capacité de remboursement.

- Dépenses fixes : Analyser nos charges mensuelles afin d’avoir une vision claire des fonds disponibles.

- Cote de crédit : Vérifier notre score de crédit peut influencer les offres que nous recevrons.

2. Type et montant des dettes

L’étendue des dettes à regrouper joue également un rôle crucial dans le choix du regroupement. Nous devrions considérer :

- Nombre total de créances : Fusionner plusieurs crédits peut simplifier la gestion, mais il faut choisir judicieusement les prêts à inclure.

- Taux d’intérêt existants : Comparer les taux actuels avec ceux offerts par l’établissement lors du regroupement est primordial pour évaluer l’économie potentielle.

- Délai restant sur chaque prêt : Prendre en compte le temps qu’il reste à rembourser chaque crédit permet d’anticiper l’impact sur la durée totale du nouveau prêt proposé.

3. Conditions du nouveau contrat

Afin que le regroupement soit réellement bénéfique, il est impératif d’examiner attentivement les conditions proposées par l’établissement financier :

- Taux d’intérêt proposé : S’assurer qu’il soit inférieur à celui des prêts actuels afin d’alléger nos mensualités.

- Droits et commissions : Évaluer tous les frais associés au nouveau contrat pour éviter des surprises désagréables lors des remboursements futurs.

- Pénalités éventuelles : Se renseigner sur tout coût additionnel si jamais on souhaite rembourser le prêt plus tôt ou effectuer des paiements anticipés.

En considérant soigneusement ces critères avant de procéder au regroupement, nous maximisons nos chances non seulement d’obtenir un meilleur taux mais aussi d’améliorer globalement notre gestion budgétaire grâce au processus « comment regrouper crédit ».

Alternatives au regroupement de crédits

Bien que le regroupement de crédits puisse offrir des solutions intéressantes pour alléger nos mensualités, il existe également d’autres alternatives à considérer qui pourraient correspondre à notre situation financière. Ces options peuvent nous aider à gérer nos dettes sans avoir besoin de regrouper tous nos prêts en un seul. Examinons donc certaines de ces alternatives.

1. La renégociation de prêts

La renégociation de nos prêts existants peut s’avérer une solution efficace. En contactant notre créancier, nous pouvons discuter des conditions actuelles et chercher à obtenir :

- Un taux d’intérêt plus bas: Cela pourrait réduire le montant total des intérêts que nous devons payer.

- Des délais plus longs: Allonger la durée du prêt peut diminuer les mensualités, bien qu’il soit important d’être conscient des intérêts supplémentaires engendrés.

- Un aménagement des modalités de remboursement: Adapter les paiements mensuels aux fluctuations éventuelles de notre budget peut contribuer à éviter les retards.

2. Le rachat de crédit par un nouvel établissement

Certaines banques ou institutions financières proposent des solutions de rachat pour refinancer notre crédit initial sous des conditions potentiellement plus avantageuses. Ce processus implique :

- L’évaluation du nouveau taux proposé: Comparer ce dernier avec celui que nous payons actuellement est crucial pour assurer une réelle économie.

- L’examen des frais associés au rachat: Chaque établissement a ses propres frais; il est donc nécessaire d’analyser si l’économie réalisée compense ces coûts.

- La prise en compte des nouvelles modalités contractuelles: S’assurer que les nouvelles conditions ne compliquent pas davantage notre gestion budgétaire est primordial.

3. L’accompagnement par un conseiller financier

Avoir recours aux services d’un conseiller financier peut être bénéfique pour explorer toutes les options disponibles face à nos dettes. Un professionnel pourra :

- Aider à établir un budget réaliste: Il sera possible ainsi d’identifier où faire des économies et comment mieux gérer nos finances quotidiennes.

- Suggérer des plans adaptés selon notre profil financier : Avec son expertise, le conseiller pourra recommander la meilleure stratégie adaptée à notre situation personnelle.

- Négocier directement avec les créanciers en cas de difficultés financières importantes : Cette approche pourrait faciliter la recherche d’accords temporaires ou réductions sur certains montants dus.

En considérant ces , nous disposons d’options variées qui pourraient convenir mieux à nos besoins spécifiques tout en maintenant une certaine flexibilité dans la gestion de nos finances personnelles.