Dans un monde où l’immobilier est souvent considéré comme un investissement sûr, le remboursement d’un crédit immobilier peut sembler être un défi de taille. Mais ne vous inquiétez pas, nous sommes là pour vous guider à travers ce processus. Comment s’y prendre pour rembourser efficacement son crédit tout en préservant son budget ?

Nous allons explorer les différentes stratégies et astuces qui peuvent alléger votre fardeau financier. Rembourser son crédit immobilier ne doit pas être une source de stress ; au contraire, cela peut devenir une étape clé vers la liberté financière. Restez avec nous pour découvrir des conseils pratiques et des solutions adaptées à votre situation.

Comprendre Le Crédit Immobilier

Le crédit immobilier représente un engagement financier majeur. Il finance l’achat ou la construction d’un bien immobilier. Généralement, les établissements de crédit proposent différents types de prêts avec des conditions variées. Parmi ces options, on trouve le prêt à taux fixe, le prêt à taux variable et le prêt à taux mixte. Chacun de ces prêts a ses avantages et inconvénients.

Lorsqu’on envisage un crédit immobilier, il est essentiel d’évaluer notre capacité de remboursement. Nous devons prendre en compte nos revenus, nos dépenses et nos économies. Cela permet d’éviter le surendettement. De plus, les banques recommandent souvent de ne pas dépasser un endettement au-dessus de 33 % de nos revenus.

Les taux d’intérêt, quant à eux, influencent considérablement le coût total du crédit. Un taux bas réduit nos mensualités et le coût total du prêt. Nous pouvons comparer les offres en utilisant des simulateurs en ligne. Ainsi, on obtient une idée claire des coûts associés à chaque option.

Un autre aspect à considérer est la durée du prêt. La durée idéale dépend de notre situation financière et de nos objectifs. En général, des durées plus longues signifient des mensualités plus faibles, mais aussi un coût total plus élevé. Si nous envisageons de rembourser notre prêt plus rapidement, il peut être judicieux d’opter pour une durée plus courte.

Finalement, il ne faut pas négliger les frais annexes liés à un crédit immobilier. Les frais de dossier, les frais de notaire et l’assurance prêt s’ajoutent au montant total emprunté. En comprenant ces éléments, nous prenons des décisions éclairées concernant notre crédit immobilier.

Stratégies Pour Rembourser Un Crédit Immobilier

Nous cherchons à rendre le remboursement de notre crédit immobilier plus gérable et efficace. Considérons quelques stratégies adaptées à nos besoins.

Remboursement Anticipé

Opter pour le Remboursement Anticipé permet de réduire le coût total du crédit. En remboursant une partie ou la totalité du capital avant l’échéance, on peut économiser sur les intérêts à long terme. Toutefois, il est crucial de vérifier les pénalités éventuelles auprès de notre prêteur. En général, chaque contrat de prêt stipule des conditions spécifiques, souvent avec un plafond sur le montant remboursable à l’avance, généralement entre 10 et 20 % du capital.

- Établir un plan : Un montant fixe ou adaptable selon nos capacités financières est essentiel.

- Utiliser des bonus ou des économies : Placer des primes ou des économies dans le remboursement peut diminuer substantiellement notre dette.

- Negocier avec notre prêteur : Parfois, une simple discussion peut aboutir à des options de remboursement plus flexibles.

Rachat De Crédit

Le Rachat De Crédit représente une option efficace pour alléger nos mensualités. En consolidant nos prêts, on peut bénéficier d’un taux d’intérêt plus bas et réduire le poids de notre endettement. Cela peut également simplifier nos finances en n’ayant qu’un seul crédit à gérer. Voici quelques points à considérer :

- Analyser nos besoins : Avant d’initier un rachat, il faut évaluer nos dettes globales et notre capacité de remboursement.

- Considérer les frais associés : Les frais de dossier, d’assurance et d’éventuelles pénalités doivent être pris en compte.

- Comparer les offres : Utiliser des outils en ligne pour évaluer les différentes propositions peut aider à trouver l’option la plus avantageuse.

Nous avons des choix à faire et des stratégies à adapter pour optimiser le remboursement de notre crédit immobilier. En utilisant ces méthodes, nous favorisons une situation financière plus saine.

Les Erreurs À Éviter Lors Du Remboursement

Éviter certaines erreurs lors du remboursement d’un crédit immobilier peut faciliter la gestion de nos finances.

Ne pas suivre le calendrier de remboursement nous expose à des pénalités. Les retards de paiement engendrent souvent des frais supplémentaires, nous augmentant le coût total du crédit.

Ne pas prévoir un budget réaliste peut nous mener à des difficultés financières. Évaluer nos dépenses mensuelles par rapport à nos revenus aide à maintenir un équilibre. Se limiter à ces contraintes budgétaires protège contre le surendettement.

Choisir un remboursement anticipé sans évaluation des pénalités risque d’accentuer nos problèmes financiers. Certains contrats incluent des frais pour remboursement anticipé qui peuvent annuler les économies réalisées.

Ignorer les frais annexes, comme l’assurance ou les frais de dossier, nous expose à des surprises désagréables. Il est crucial d’inclure ces frais dans notre planification financière.

Accepter des conditions de prêt sans négociation peut nuire à notre situation. Discuter avec le prêteur sur les conditions et les taux permet souvent d’obtenir des termes plus favorables.

Se priver de conseils professionnels sur la gestion de son crédit peut entraîner des décisions mal avisées. Consulter un expert en finances peut apporter des perspectives importantes et des stratégies adaptées.

L’Importance De La Simulation De Remboursement

Nous savons que comprendre les modalités de remboursement peut sembler complexe. La simulation de remboursement joue un rôle crucial dans cette démarche. En effet, elle permet d’évaluer nos mensualités en fonction des différents paramètres de notre prêt immobilier.

Nous avons plusieurs outils à notre disposition. Les simulateurs en ligne facilitent la comparaison des offres des banques et des établissements de crédit. Il est possible d’analyser des éléments comme :

- Taux d’intérêt : Un taux fixe ou variable impacte directement le coût global du crédit.

- Durée du prêt : Une durée courte entraîne des mensualités plus élevées, mais une économie d’intérêts.

- Assurances : Les frais d’assurance peuvent également alourdir le montant total remboursé.

Utiliser ces simulateurs nous aide à anticiper les dépenses mensuelles. En conséquence, on peut ajuster son budget et éviter les surprises financières.

De surcroît, ces simulations mettent en lumière des scénarios alternatifs. Par exemple, en ajustant le montant de l’apport personnel, on peut modifier la durée et le montant des mensualités. Ainsi, nous pouvons mieux gérer notre endettement.

On ne peut pas négliger le fait que chaque détail compte. Une bonne simulation nous permet de prendre des décisions éclairées et de choisir la solution la plus adaptée à notre situation financière.

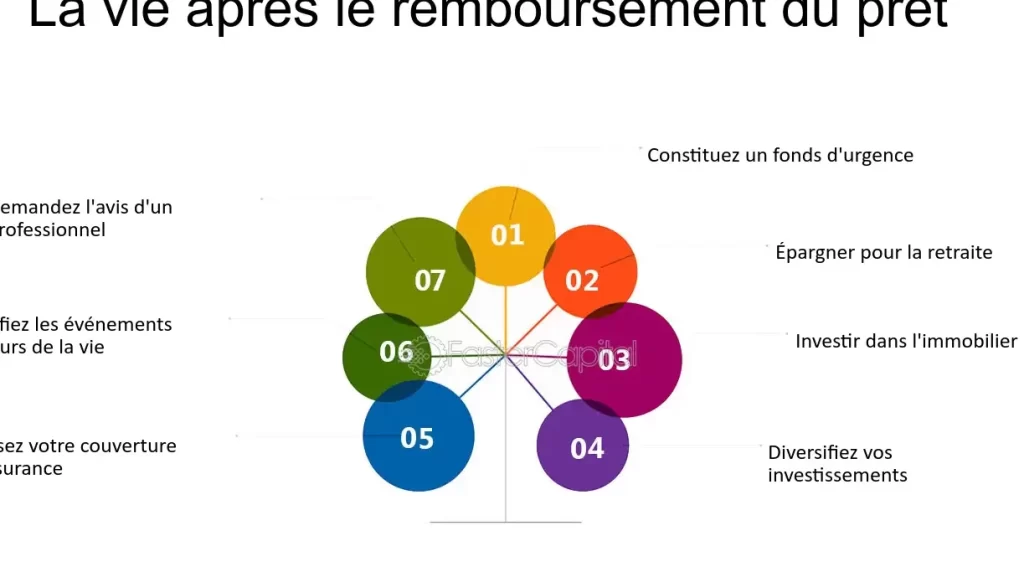

Conclusion

Rembourser un crédit immobilier peut sembler intimidant mais avec les bonnes stratégies et une planification soignée on peut transformer cette obligation en un atout. En évaluant notre situation financière et en utilisant des outils comme les simulateurs en ligne on peut optimiser notre remboursement et réduire le coût total du crédit.

N’oublions pas de rester vigilants face aux frais annexes et d’éviter les erreurs courantes qui pourraient alourdir notre charge financière. En adoptant une approche proactive et en négociant avec notre prêteur nous pouvons non seulement alléger nos mensualités mais aussi avancer vers une situation financière plus sereine. Chaque étape franchie nous rapproche de notre liberté financière.