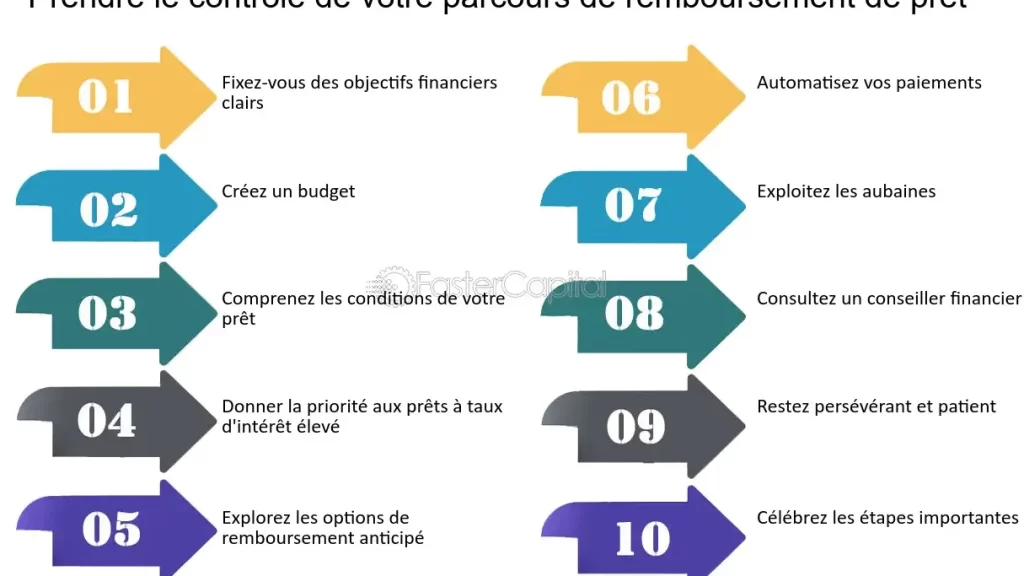

Rembourser un crédit par anticipation peut sembler une tâche complexe, mais c’est souvent une décision judicieuse. Pourquoi attendre que les intérêts s’accumulent alors que vous pouvez alléger vos dettes dès maintenant? Dans cet article, nous allons explorer les différentes façons de procéder à un remboursement anticipé et les bénéfices qui en découlent.

Nous examinerons également les conditions à respecter et les éventuelles pénalités à anticiper. Êtes-vous prêt à prendre le contrôle de vos finances? En comprenant les étapes essentielles pour rembourser un crédit par anticipation, nous pouvons tous faire des choix éclairés et optimiser notre situation financière. Suivez-nous pour découvrir comment alléger votre fardeau financier et vivre plus sereinement.

Comprendre Le Remboursement Anticipé

Le remboursement anticipé d’un crédit représente une option intéressante pour alléger nos dettes. Ce processus consiste à régler la totalité ou une partie de notre crédit avant la date d’échéance prévue. Cela peut nous aider à économiser sur les intérêts à long terme et à réduire notre charge financière.

Nous devons toutefois être conscients des modalités et des éventuelles pénalités qui peuvent accompagner cette démarche. Il est fréquent que les établissements bancaires appliquent des frais de remboursement anticipé, souvent calculés comme un pourcentage du capital restant dû. En général, nous observons des frais oscillant entre 1 et 3 % du montant.

Lorsqu’on envisage un remboursement anticipé, il est essentiel d’examiner les avantages potentiels. En effet, un remboursement anticipé peut diminuer le coût total de notre crédit, diminuant ainsi le montant des intérêts à payer. Par exemple, en remboursant un crédit de 10 000 euros au taux d’intérêt de 4 % sur cinq ans, nous pouvons économiser jusqu’à plusieurs centaines d’euros.

Nous devons également considérer notre situation financière globale avant de prendre une décision. Si nous avons d’autres dettes avec des taux d’intérêt plus élevés, il peut être plus judicieux de les rembourser en priorité. Cette évaluation nous permet de maximiser nos économies et de gérer efficacement notre budget.

Enfin, il est crucial d’examiner les clauses de notre contrat de prêt en détail. Certaines institutions offrent une plus grande flexibilité sans frais supplémentaires, tandis que d’autres imposent des restrictions. En comprenant ces conditions, nous faisons un choix éclairé pour optimiser notre remboursement anticipé.

Les Avantages Du Remboursement Anticipé

Rembourser un crédit par anticipation présente plusieurs bénéfices significatifs qui peuvent améliorer notre santé financière.

Économie D’intérêts

Économiser sur les intérêts représente un avantage majeur du remboursement anticipé. Lorsqu’on paie une partie ou la totalité de notre crédit avant l’échéance, on réduit le montant total des intérêts à payer. Par exemple, sur un prêt de 100 000 euros à 3 % d’intérêts sur 20 ans, on peut économiser jusqu’à 30 000 euros en remboursant en avance. Ce montant varie selon le taux d’intérêt et la durée restante du prêt. Chaque remboursement anticipé diminue le capital restant dû, entraînant une diminution des intérêts à long terme.

Libération De Dettes

Libérer nos dettes plus tôt allège le stress financier. En réduisant nos obligations mensuelles, nous augmentons notre capacité à investir dans d’autres projets ou à épargner. Par ailleurs, cela améliore notre ratio d’endettement, ce qui pourra faciliter l’accès à d’autres crédits futurs si nécessaire. De plus, se libérer de la charge d’un crédit permet de ressentir une plus grande tranquillité d’esprit. Nous pouvons ainsi nous concentrer sur nos priorités sans la pression des dettes persistantes.

Les Conditions À Respecter

Le remboursement anticipé d’un crédit nécessite certaines conditions. Nous devons respecter ces exigences pour éviter des complications et maximiser nos avantages.

Vérification Du Contrat De Prêt

Nous devons d’abord vérifier le contrat de prêt pour identifier les clauses spécifiques concernant le remboursement anticipé. Ce document peut contenir des conditions particulières, telles que:

- La pénalité de remboursement anticipé, qui varie souvent entre 1 et 3 % du capital restant dû.

- Les modalités d’application de la pénalité, qui peuvent différer selon l’établissement prêteur.

- La mention explicite de la possibilité de remboursement partiel.

Il est essentiel d’examiner minutieusement ces éléments, car ils influencent les économies potentielles. En gardant à l’esprit ces détails, nous nous positionnons mieux pour décider d’un remboursement anticipé.

Délai De Préavis

Il est courant de rencontrer un Délai De Préavis avant d’effectuer un remboursement anticipé. Généralement, ce délai s’étend de 10 à 30 jours. Nous tenons à informer notre banque ou notre créancier de notre intention de rembourser avant la date choisie.

Ce préavis permet à l’institution financière de s’organiser, d’ajuster les comptes et de préparer les documents nécessaires. En respectant ce délai, nous évitons des désagréments et assurons un traitement fluide de notre demande.

Les Modalités De Remboursement Anticipé

Le remboursement anticipé d’un crédit nécessite de suivre certaines modalités spécifiques. Ces modalités varient selon les institutions financières, mais plusieurs éléments clés demeurent constants.

Remboursement Partiel

Le remboursement partiel permet de régler une partie du capital restant dû. Pour ce type de remboursement, il est essentiel de consulter notre contrat de prêt, car des pénalités peuvent s’appliquer. En général, le montant que nous pouvons rembourser partiellement doit respecter un seuil minimal, souvent stipulé dans les clauses du contrat. Une notification de quelques jours à l’avance est souvent requise, communiquant ainsi notre intention à la banque.

Voici quelques points à considérer pour un remboursement partiel :

- Vérifions les frais éventuels : Certaines banques appliquent des pénalités qui peuvent varier entre 1 et 3 % du montant remboursé.

- Évaluons l’impact sur l’intérêt : Un remboursement partiel peut significativement réduire les intérêts que nous aurions à payer à long terme.

- Considérons les autres obligations : Avant d’effectuer un remboursement partiel, examinons notre situation financière globale pour éviter des tensions.

Remboursement Total

Le remboursement total consiste à régler l’intégralité du crédit avant l’échéance. C’est souvent un choix judicieux pour réduire les coûts d’intérêt. Cependant, quelques précautions s’imposent avant de procéder.

Il est crucial de respecter certaines étapes lorsque l’on envisage un remboursement total :

- Vérifions le montant exact restant dû : Contactons notre institution financière pour obtenir le solde précis de notre crédit.

- Informons-nous sur les pénalités : Comme pour le remboursement partiel, des frais peuvent être appliqués, affectant notre décision.

- Anticipons la préavis nécessaire : Souvent, un préavis de 10 à 30 jours est requis pour s’assurer que la banque puisse traiter notre demande efficacement.

En tenant compte de ces modalités, nous pouvons mieux planifier notre remboursement anticipé et optimiser notre situation financière.

Les Coûts Associés

Lors d’un remboursement anticipé, différents coûts peuvent apparaître. Les frais de remboursement anticipé représentent souvent entre 1 % et 3 % du capital restant dû. Ces frais, établis par les institutions financières, visent à compenser la perte d’intérêts qu’elles auraient perçus si le crédit se poursuivait jusqu’à son terme.

Pensez à vérifier les modalités spécifiques de votre contrat de prêt. Certaines banques offrent des options sans pénalités, selon le type de crédit ou la durée restante.

Il est également essentiel de considérer les intérêts que vous économiserez. Rembourser un crédit plus tôt peut réduire considérablement le montant total des intérêts à payer.

Voici quelques coûts associés au remboursement anticipé à garder à l’esprit :

- Frais de remboursement anticipé : 1 à 3 % du capital restant.

- Intérêts perdus pour la banque : compensation financière.

- Délai de préavis : souvent entre 10 et 30 jours avant le remboursement.

Enfin, n’oublions pas d’évaluer l’impact sur nos finances à long terme. Un remboursement anticipé peut entraîner une économie significative, mais tous les coûts doivent être considérés pour prendre une décision éclairée.

Conclusion

Rembourser un crédit par anticipation est une démarche qui peut nous apporter de nombreux avantages. En allégeant notre charge financière nous pouvons économiser sur les intérêts et améliorer notre situation d’endettement.

Il est essentiel de bien comprendre les modalités et les éventuelles pénalités liées à cette décision. En prenant le temps d’évaluer notre situation financière et de consulter les clauses de notre contrat de prêt nous pouvons optimiser notre choix.

En fin de compte, se libérer de ses dettes nous offre une tranquillité d’esprit inestimable. Cela nous permet de nous concentrer sur nos priorités et d’envisager l’avenir avec confiance.