Dans un monde où les transactions financières sont de plus en plus courantes, savoir comment distinguer une carte débit d’une carte crédit est essentiel. Nous devons comprendre ces différences clés pour mieux gérer nos finances et éviter des erreurs coûteuses. Une simple méprise peut nuire à notre budget ou à notre historique de crédit.

Dans cet article, nous explorerons ensemble comment savoir si votre carte est une carte débit ou crédit et les implications de chaque type. Que ce soit pour faire des achats en ligne, retirer de l’argent au distributeur ou encore voyager, il est crucial de connaître les spécificités de ces cartes. Êtes-vous certain de savoir quel type de carte vous utilisez réellement ? Suivez-nous dans cette exploration informative pour éclaircir vos doutes et optimiser votre gestion financière.

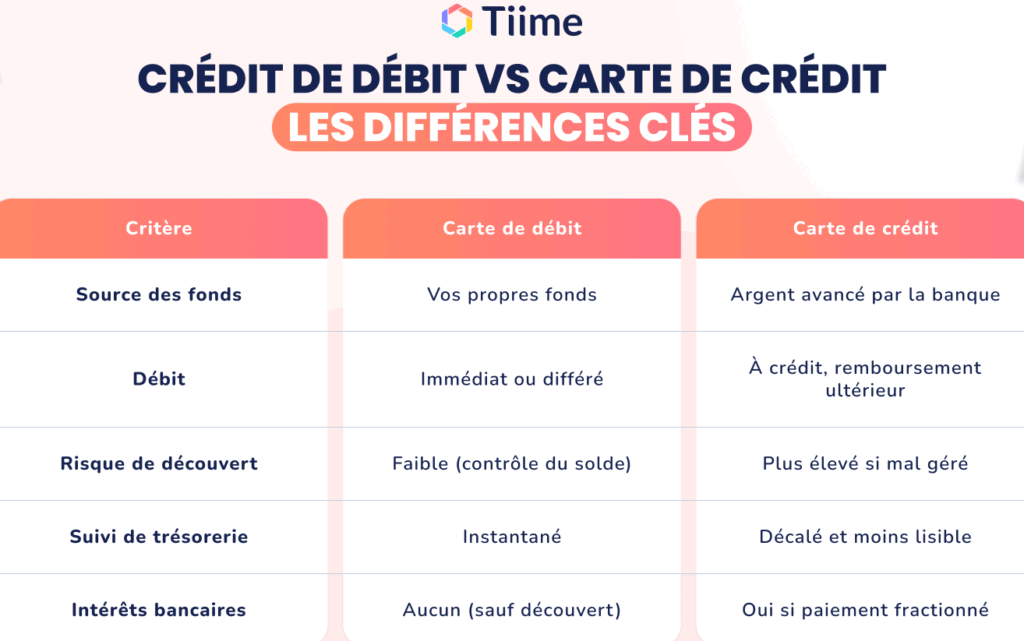

Comment Savoir Carte Débit ou Crédit : Les Caractéristiques Principales

Pour bien savoir si nous avons une carte de débit ou une carte de crédit, il est essentiel de connaître leurs caractéristiques principales. Ces cartes, bien qu’elles puissent sembler similaires au premier abord, diffèrent considérablement dans leur fonctionnement et leurs usages.

Les cartes de débit sont généralement liées directement à un compte courant. Lorsqu’une transaction est effectuée avec cette carte, le montant est immédiatement débité du solde disponible. Cela signifie que nous ne pouvons dépenser que ce que nous avons sur notre compte, ce qui peut aider à gérer nos finances plus efficacement.

D’un autre côté, les cartes de crédit permettent d’emprunter des fonds jusqu’à une certaine limite prédéfinie par l’institution financière. Cela signifie que nous pouvons effectuer des achats même si notre solde bancaire est insuffisant, mais cela implique également la responsabilité de rembourser le montant emprunté dans un délai imparti pour éviter des intérêts élevés.

Caractéristiques clés des cartes

Voici quelques éléments distinctifs qui peuvent nous aider à identifier rapidement si une carte est une carte de débit ou de crédit :

- Limite d’utilisation :

- Carte Débit : pas de limite au-delà du solde disponible.

- Carte Crédit : montant maximum défini par la banque.

- Débit immédiat vs paiement différé :

- Carte Débit : paiement instantané.

- Carte Crédit : possibilité de remboursement ultérieur.

- Frais associés :

- Carte Débit : frais généralement moins élevés.

- Carte Crédit : potentiel d’intérêts et frais annuels.

- Fonctionnalités supplémentaires :

- Certaines cartes de crédit offrent des récompenses ou remises en argent pour les achats effectués.

En connaissant ces différences fondamentales entre les deux types de cartes, il devient plus facile pour nous d’identifier laquelle correspond le mieux à nos besoins financiers et comment savoir si c’est une carte débit ou crédit.

Les Différences Fondamentales Entre Une Carte Débit et Une Carte Crédit

Les différences entre une carte de débit et une carte de crédit sont cruciales pour comprendre comment savoir si nous utilisons l’un ou l’autre. En effet, ces distinctions influencent non seulement notre gestion financière quotidienne, mais aussi nos choix d’achat à long terme.

La principale différence réside dans la source des fonds utilisés lors d’une transaction. Alors qu’une carte de débit prélève directement sur notre compte bancaire, limitant ainsi nos dépenses au montant disponible, une carte de crédit nous permet d’emprunter jusqu’à une certaine limite. Ce système peut entraîner des frais supplémentaires si les paiements ne sont pas effectués dans les délais impartis.

Caractéristiques Distinctives

Pour mieux cerner ces concepts, examinons quelques caractéristiques distinctives :

- Origine des Fonds :

- Carte Débit : Les fonds proviennent directement du solde du compte.

- Carte Crédit : Possibilité d’emprunter au-delà du solde.

- Impact sur le Budget :

- Carte Débit : Facilite le contrôle des dépenses en restant dans les limites disponibles.

- Carte Crédit : Risque accru de dettes si mal gérée.

- Sécurité et Protection :

- Carte Débit : Moins sécurisée en cas de vol ; accès direct aux finances personnelles.

- Carte Crédit : Souvent protégée contre la fraude avec un remboursement possible des montants indus.

Utilisation et Avantages

Il est également important de considérer quand utiliser chacune d’elles :

- Pour les achats quotidiens où il est préférable de limiter ses dépenses, la carte de débit s’avère plus appropriée.

- En revanche, pour les urgences ou lorsque nous souhaitons profiter d’offres spéciales sans avoir immédiatement les fonds disponibles, la carte de crédit offre flexibilité et opportunités.

Connaître ces différences fondamentales nous aide à choisir judicieusement entre une carte débit ou crédit selon nos besoins financiers spécifiques et nos habitudes d’achat.

Quand Utiliser Une Carte Débit Plutôt Qu’Une Carte Crédit ?

Choisir entre une carte de débit et une carte de crédit peut dépendre de plusieurs facteurs liés à notre situation financière personnelle, nos habitudes de consommation et les objectifs que nous souhaitons atteindre. Connaître ces différents aspects nous aide à déterminer quand il est plus judicieux d’opter pour l’une ou l’autre.

En général, la carte de débit est idéale pour les transactions quotidiennes où le contrôle des dépenses est essentiel. Elle nous permet de rester dans les limites de notre budget en ne dépensant que ce que nous avons réellement sur notre compte. Cela évite également d’accumuler des dettes indésirables, ce qui peut être un risque courant avec une carte de crédit.

D’un autre côté, la carte de crédit se révèle utile dans des situations spécifiques, comme lors d’achats imprévus ou urgents. En effet, elle offre une flexibilité financière en permettant d’emprunter jusqu’à un certain montant sans avoir immédiatement les fonds disponibles. Ce type de carte peut également être avantageux lorsque nous souhaitons bénéficier d’avantages tels que des remises ou des programmes de fidélité associés aux achats effectués par carte.

Scénarios Pratiques

Pour illustrer ces points, considérons quelques scénarios pratiques :

- Achats quotidiens : Pour faire nos courses hebdomadaires ou payer nos factures régulières, utiliser une carte de débit s’avère souvent plus prudent afin d’éviter tout dépassement budgétaire.

- Dépenses imprévues : Lorsqu’une réparation urgente survient, comme celle d’une voiture en panne, la possibilité d’utiliser une carte de crédit peut fournir le soutien financier nécessaire sans affecter notre solde immédiat.

- Achats planifiés : Si nous prévoyons un achat important – par exemple un appareil électroménager – et que cette dépense a été budgétée à l’avance, utiliser une carte de crédit pourrait permettre d’étaler le paiement tout en profitant éventuellement des garanties prolongées offertes par certains émetteurs.

C’est donc à travers cette compréhension claire que nous pouvons établir quand utiliser efficacement chaque type de carte selon nos besoins financiers spécifiques et nos préférences personnelles. Le choix entre débiteur et créditeur doit toujours refléter notre capacité à gérer nos finances judicieusement.

Avantages et Inconvénients des Cartes Débit et Crédit

Les cartes de débit et de crédit présentent chacune des avantages et des inconvénients qui peuvent influencer notre choix selon nos besoins financiers. En comprenant ces caractéristiques, nous pouvons mieux décider quelle carte convient le mieux à notre situation.

Avantages des cartes de débit

- Contrôle des dépenses : Utiliser une carte de débit nous permet de dépenser uniquement ce que nous avons sur notre compte, limitant ainsi le risque d’accumuler des dettes.

- Simplicité : Les cartes de débit sont généralement plus simples à obtenir et ne nécessitent pas un examen approfondi du crédit.

- Pas d’intérêts : Comme les fonds proviennent directement de notre compte bancaire, il n’y a pas d’intérêts à payer, ce qui peut entraîner des économies significatives à long terme.

Inconvénients des cartes de débit

- Moins de protection en cas de fraude : Bien qu’il existe une protection contre la fraude, elle est souvent moins robuste par rapport aux cartes de crédit.

- Limites sur les achats : Certaines transactions importantes ou imprévues peuvent dépasser le solde disponible sur notre compte courant.

Avantages des cartes de crédit

- Flexibilité financière : Elles offrent la possibilité d’effectuer des achats même lorsque les fonds ne sont pas immédiatement disponibles, offrant ainsi une marge budgétaire supplémentaire en cas d’urgence.

- Programmes de récompenses : De nombreuses cartes proposent des avantages tels que des remises en argent ou points fidélité pour chaque achat effectué avec la carte.

Inconvénients des cartes de crédit

- Risque d’endettement : L’usage excessif peut facilement mener à un endettement important si nous ne surveillons pas nos dépenses.

- Intérêts élevés : Si le solde n’est pas réglé intégralement chaque mois, les frais d’intérêt peuvent rapidement s’accumuler et alourdir notre budget.

En pesant le pour et le contre associés à chaque type de carte, nous sommes mieux équipés pour déterminer comment savoir carte debit ou credit est essentiel selon nos habitudes financières.

Conseils Pour Choisir La Bonne Carte Selon Vos Besoins

Choisir entre une carte de débit et une carte de crédit peut sembler déroutant, mais en évaluant nos besoins spécifiques, nous pouvons faire un choix éclairé. Il est essentiel de prendre en compte plusieurs critères afin d’aligner notre choix avec notre situation financière et nos habitudes de consommation.

Évaluer votre situation financière

Avant de décider quelle carte convient le mieux à nos besoins, il est crucial d’examiner notre situation financière actuelle. Nous devrions poser des questions telles que : Quel est notre revenu mensuel ? Avons-nous des économies suffisantes pour couvrir les dépenses imprévues ? Sommes-nous susceptibles d’accumuler des dettes si nous optons pour une carte de crédit ?

Considérer l’utilisation prévue

La manière dont nous prévoyons d’utiliser la carte joue également un rôle déterminant dans notre décision. Si nous avons besoin d’une solution pour gérer nos dépenses quotidiennes sans risquer l’endettement, une carte de débit pourrait être plus adaptée. En revanche, si nous souhaitons bénéficier de certains avantages comme les programmes de récompenses ou avoir la possibilité d’acheter même lorsque les fonds sont limités, alors la carte de crédit pourrait être préférable.

Comparer les frais associés

Il est impératif d’analyser les frais liés à chaque type de carte avant de faire un choix définitif. Les cartes peuvent comporter divers coûts tels que :

- Frais annuels : Certaines cartes exigent un paiement annuel, tandis que d’autres sont gratuites.

- Taux d’intérêt : Pour les cartes de crédit, il convient également de vérifier le taux d’intérêt appliqué sur les soldes impayés.

- Frais étrangers : Si nous voyageons souvent à l’étranger, il serait judicieux d’explorer quelles cartes offrent des transactions sans frais supplémentaires.

| Type | Frais Annuels | Taux Intérêt (si applicable) | Frais Étrangers |

|---|---|---|---|

| Carte Débit | Souvent gratuit | N/A | Variable selon la banque |

| Carte Crédit | Peut être élevé | 10-25% | Souvent 0% ou variable selon l’émetteur |

En pesant ces différents aspects et en tenant compte non seulement des avantages immédiats mais aussi des implications à long terme sur notre santé financière, nous serons mieux préparés pour savoir comment choisir entre une carte débit ou crédit qui répondra réellement à nos attentes et besoins quotidiens.